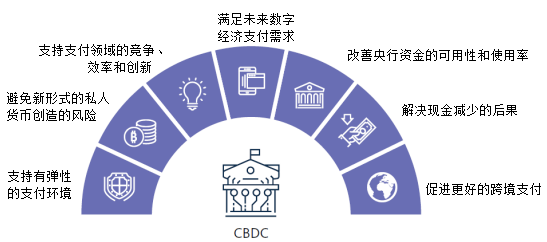

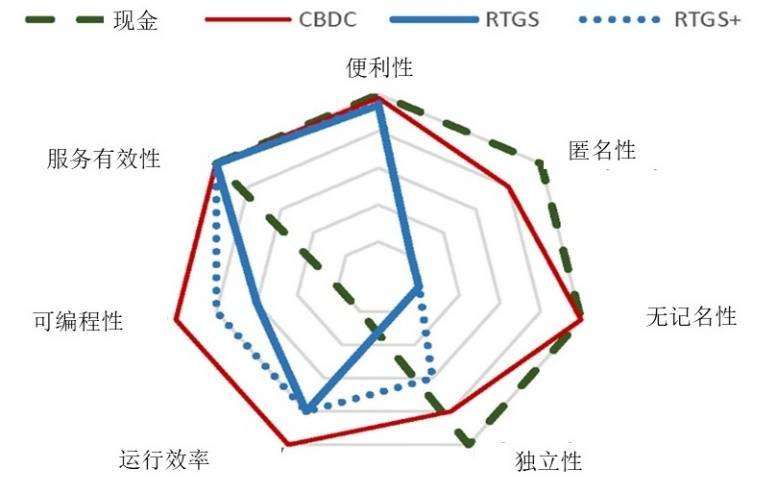

| 采用雷达图分析法对CBDC与现行支付手段(现金、RTGS和RGTS+等)进行比较评分:来源:联储报告。CBDC与现行支付手段(现金和RTGS)相比所带来的更多好处也是做出选择的重要背景因素。可以从7个方面支持央行实现货币和金融稳定的目标”。 一、央行数字货币发行面临的终极问题 中央银行或者货币管理当局为什么要发行自己的数字货币,这个问题就和“我是谁,从哪儿来,到哪儿去”一样,是每个当局必须面对的终极问题。 据央行业务网站(centralbanking.com)今年对全球65家央行的调查,央行数字货币(CBDC)研发已成主流趋势,当然一半还处于理论研讨阶段,进入概念验证或测试阶段的央行分别占30%和20%。 不论处于哪种阶段,从理论上阐明发行CBDC的必要性或好处,从观念上厘清CBDC与现行支付工具的同异优劣,才有利于解决CBDC的法律地位问题,以及逐步向全社会推广CBDC。 对于发行CBDC带来的好处,英国、加拿大等央行的研究报告已罗列了诸多方面,如英国央行在今年发布的《中央银行数字货币的机遇、挑战与设计》报告中提出“CBDC作为一种新的央行货币及其新的支付基础设施,可以从7个方面支持央行实现货币和金融稳定的目标”。

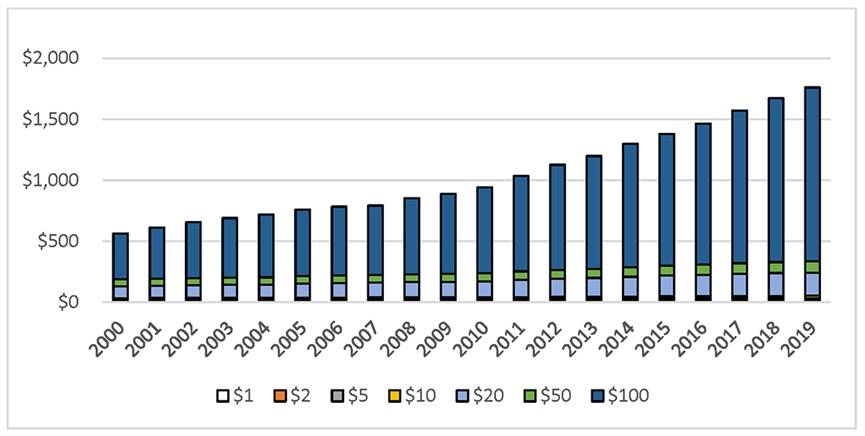

来源:英国央行报告。翻译:清澈的空气 CBDC作为一种新型的支付手段,首先要面临的问题是与现行支付手段相比,有哪些方面更胜一筹,只有这样才能取代或者有所弥补,才有可能解决那些与货币政策实施和金融稳定相关的问题。 最近,美联储研究人员的一篇报告《支付工具比较:什么是CBDC的作用?》(Paul Wong & Jesse Leigh Maniff)尝试对CBDC与现行的支付机制进行比较,对于上述问题,提出了自己的答案。 二、不同的国情 通常认为,发行CBDC的背景与近年来现金使用量明显下降有关,公众难以获取普惠、安全、低成本的央行货币——现金,比如瑞典、加拿大等国家都出现明显的现金用量减少。但美国的情况不同,流通中各种面额美元现钞一直在增长,尤其是100美元。这显然与美元作为一号国际储备货币和结算货币的地位有很强的相关性。

来源:www.federalreserve.gov/paymentsystems/ 此外,联储体系负责运营维护几个批发和零售支付服务系统,如支票处理系统、自动票据清算系统FedACH? 、实时大额清算系统Fedwire?,在支付市场中占有主导地位。2019年8月,联储宣布开发FedNow系统,为银行间结算提供全额实时结算(RTGS)服务,支持美国境内的即时支付,改善目前用户资金转移需要几天时间才能到账的现状。 显然,美国支付现状不同于瑞典等国家,选择发行CBDC除了和天秤币类全球稳定币的出现以及新冠疫情引发的对支付系统安全和效率的担忧有关之外,Paul Wong等认为,CBDC与现行支付手段(现金和RTGS)相比所带来的更多好处也是做出选择的重要背景因素。 三、联储的答案 报告选择了支付工具的7个特征,采用雷达图分析法对CBDC与现行支付手段(现金、RTGS和RGTS+等)进行比较评分:

来源:联储报告。 (一)便利性(accessibility):即支付工具是否方便用户获取和使用。现金最方便,而使用RTGS必须拥有银行账户,美国大约6.5%的家庭没有银行账户。CBDC可以通过智能手机或网络运行,虽然不能完全和现金一样,但对全美家庭的覆盖率可以提高到96.7%-98%。 (二)匿名性(Anonymity):现金完全匿名,RTGS不允许匿名,必须遵守反洗钱、银行安全法和客户尽职调查等要求。CBDC在技术可以实现假匿名,但从防范洗钱和其他非法金融活动考虑,CBDC的设计不可能完全匿名。 (三)无记名性(Bearer Instrument):现金以及不记名支票的无记名性意味着持票人对出票人有直接求偿权,即所谓的“见票即付”。RTGS的结算必须依靠支付中介持有的记录。CBDC可以设计成具有无记名性的支付工具,即消费者只要持有CBDC或者持有转移CBDC所需要的私钥就可以具有求偿权,相当于现金的“见票即付”。CBDC的这一特征评分与现金相同。 (四)独立性(Independence):指用户选择某些支付模式时对中介的依赖程度。使用现金不需要中介机构或设备,使用电子交易系统对用户有设备和中介要求,如使用RTGS系统还需要通过金融机构访问网络。CBDC对中介(支付卡、移动设备、移动服务商或钱包商)有一定程度依赖,但优于现行电子交易系统。 (五)运行效率(Operational efficiency):现金运行的固定成本和可变成本都很高,2019年为例,联储的现钞预算为9.6亿美元,而FedACH?和 Fedwire?的2020年预算总费用分别为1.55亿和1.4亿美元。CBDC的运行成本结构更类似于上述电子交易系统,通过设计还可以具有更高的成效比,因此获得评分最高。 (六)可编程性(Programmability):这是CBDC可能具有的重要特征,可以通过智能合同支持某些操作自动执行。目前的RGTS等电子交易系统也可以具有类似的功能,但不是自身内置的可编程性。 (七)服务有效性(Service availability):现金支付没有任何时间限制,可以达到24*7*365。RGTS等系统受营业时间限制,开发中的FedNow快速支付即将打破这种限制。CBDC也可以设计得和现金一样,不受时间限制全年无休。特别是如果CBDC具备离线功能,其服务效率几乎等同于现金,惟一的区别是CBDC的离线支付需要借助物理设备。 从上述比较分析看, CBDC在运行效率、可编程性方面得分最高,在无记名性和服务有效性方面和现金持平,便利性、独立性和匿名性方面略逊现金。 雷达图分析只是一种相对表达方法,针对不同的CBDC设计——基于代币模式的、基于账户模式的以及混合模式的CBDC,上述7个特征会有所变动,具体采用哪种模式,每种模式的7个方面谁优谁弱,最后取决于系统的设计。总之,CBDC具有改进现行支付手段的潜在可能性,如何实现这种可能性,是对现有支付手段进行改良,还是进行革命性颠覆性的创新,决定权在央行。 本文来源:清澈的空气 —- 编译者/作者:清澈的空气 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

CBDC VS 现金:美联储报告探讨央行数字货币的支付优势

2020-08-17 清澈的空气 来源:火星财经

LOADING...

相关阅读:

- 像土豆一样腐烂的钱,像铁一样生锈的钱,热钱和CBDC2020-08-17

- 人民网:数字人民币来啦!这些地区将开始试点,如何影响我们生活2020-08-16

- 央行数字货币又有了新进展比特币再次面临关口2020-08-15

- 央行数字货币又有了新进展,比特币再次面临关口2020-08-15

- 美联储正在试验数字货币2020-08-15