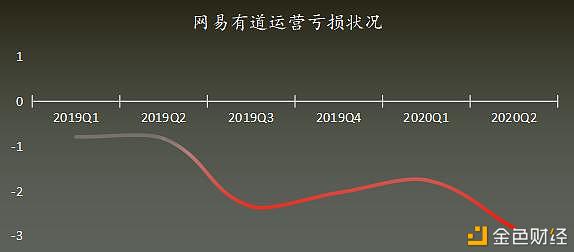

近日,网易有道公布了2020年第二季度的财报。财报暴露出网易有道所在的整个在线教育行业普遍存在的盈利艰难问题。 表面风光 财报显示,网易有道二季度总净收入达到6.2亿元,同比增长93.1%,环比增长15.1%,增长态势良好。其中,营收主力学习服务和产品净营收为5.2亿元,同比增长190%。 虽然营收增势良好,但实际上网易有道还未能实现盈利。 分析网易有道2019年一季度到本季度的运营状况,一直在亏损,而且本季度运营亏损达到了2.83亿元,亏损额度进一步扩大。

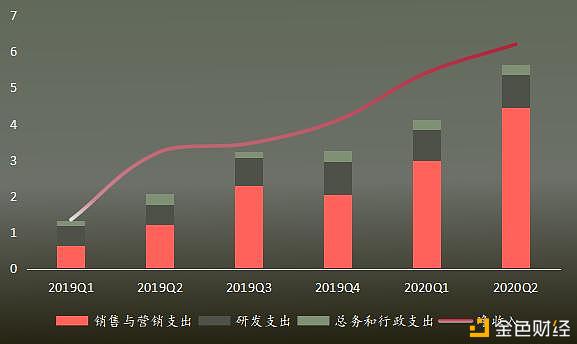

这主要源于它高昂的运营投入。二季度网易有道的总运营费用达到5.646亿元,较去年同期的1.9亿元增长198.5%,涨幅远超于净收入的增长幅度。 分析网易有道的运营支出,主要分为销售与营销支出、研发支出、总务与行政支出三个方面。其中,销售与营销一直是网易有道运营的大头支出。二季度网易有道在销售与营销一项的支出就达到了4.45亿元,占据了总运营支出的79%。 而且这项支出还在不断增长,今年二季度就相比去年同期增长了198.5%。

从上图中可以看出,近两年内每个季度网易有道的运营支出和净收入都十分接近,这导致了它的盈利空间非常有限,亏损成为常态,盈利变得非常困难。而这也是网易有道暂时无法突破的困境。 难以避免的高营销成本 对于高涨的销售与营销支出,网易有道在二季度财报中将其归因于学生获取、品牌提升和营销人员报酬有关的费用增长。这些支出对于在线教育企业来说不可避免,而且从网易有道CEO周枫的官方表态上可以看出,下季度网易有道在营销方面的支出还将继续扩大。 周枫表示,网易有道计划在今年大幅拓展付费用户规模,即将到来的第三季度是实现该目标的关键节点。对此,网易有道将通过品牌营销、线上多渠道获客和加强用户转化这三个途径来进行招生。 其中,品牌营销主要的途径就是投放电视广告和社区广告等,这离不开大笔的资金投入,而这是网易有道为了获客不得不支付的成本,这主要是出于两方面的原因。 一是疫情催发了在线教育的热潮,行业竞争加剧,甚至像快手和虎牙这类的娱乐应用也来凑热闹,包括网易有道在内的老牌在线教育企业难免焦虑,不得不通过砸钱营销来巩固自己在用户中的品牌知名度。 二是教辅行业获客严重依赖投放流量转化。现有教辅市场的各类产品和服务差异化不大,在没有绝对优势的情况下,在线教育企业谁的声量大谁就能获得更多的流量转化。为此,营销成为各大在线教育企业PK的重要战场。 但是随着在线教育企业营销战的愈演愈烈,逐渐出现了流量采买、广告投放渠道同质化的问题,趋同的营销方式增加了营销获客的难度,也带来了一定的风险。 比如,现在60%的在线教育企业广告都在字节跳动的头条系平台上投放,而今年字节跳动也正式宣布入局在线教育,如果未来字节跳动对其它在线教育企业限流,他们的品牌营销和流量转化将变得更加困难。 在这种情况下,在线教育企业尽快创新自己的服务和产品、拉大自己与同行的差距才是根本的解决办法。 AI破局陷创新困境 目前教辅市场的教学产品策略主要分为两种,一种是以好未来和猿辅导为代表的标准化产品教学策略,另一种就是以新东方、网易有道为代表的名师策略。虽然模式有所差别,但反映在用户接收到的教学方式和教学服务上,差异度不大。无差别的服务自然很难对用户形成吸引力。 为此,网易有道通过布局AI来寻找自己的差异度。而它的AI 技术主要围绕语言这一核心,重点发展神经网络翻译、OCR识别、语音识别和语音合成这几个方面。目前,有道不仅将自己的AI能力赋能自己的C端产品,还通过有道智云将AI技术能力开放给合作伙伴,B端、C端一同发展。 在面向教育场景的C端产品方面,网易有道是在线教育行业中最早进行智能硬件布局的企业,目前已经推出的智能硬件诸如有道词典笔、有道翻译王和有道智能学习终端等产品。根据财报,这些产品在二季度给有道带来净收入8638万元,同比增长了250.3%。其中,有道词典笔二代销量大幅增长,是有道硬件收入大涨的主要源头。 除了能带来营收外,智能硬件还是一个流量的入口,可以带来一定的用户转化,增加有道的获客渠道。二季度有道词典就通过上线单词本、拍照朗读、掌上考研等功能,加强与有道精品课之间的联动,带来了一定的正价课用户转化。

此外,有道还将AI创新性地运用到学情分析中,收集用户反馈,获得改善服务的途径。 AI技术的应用,给有道带来了营收、获客、教育产品提升等多方面的好处。但从整个行业来看,有道的翻译机、AI口语测评、AI批改试卷等都是行业内已经有的模式,少有创新。想象范围内的产品,自然让消费者少了很多期待,不能让它形成领先行业的绝对优势。 创新AI产品需要极大的人才和金钱投入,但从有道的运营成本来看,有道的研发投入有限,它需要将更多的钱用在销售与品牌营销方面,来抢占在线教育行业的市场份额。 而过量营销造成了它如今持续的经营亏损,让它没钱、也没精力进行AI创新,也就无法同行业拉开差距。这样下去,缺乏绝对优势的有道就会一直陷在行业营销混战中,不可避免地需要继续砸钱营销。盈利状况难以改善,就会形成“没资本创新-无优势-砸钱营销-盈利难”的恶性循环。 而身处竞争激烈的在线教育市场,网易有道若不能尽快创新,打造自己的绝对差异度,未来一段时间内难免还要陷在在线教育行业营销混战中,延续亏损状况。 —- 编译者/作者:蛇眼财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

网易有道新财报:在线教育的表面风光

2020-08-17 蛇眼财经 来源:区块链网络

图片来自Canva

图片来自Canva

LOADING...

相关阅读:

- 科技与文创搭台创智汇提供创意新动能2020-08-06

- TheOAN/Aion发布2020年第二季度财报2020-08-05

- K12资本热背后:做教育SaaS服务的翼鸥也被资本相中2020-07-21

- ZenGo开发人员在顶级比特币钱包中发现严重的双重支出漏洞2020-07-03

- 报告:Chainlink每月支出价值500万美元LINK代币作为节点运营商奖励2020-07-03