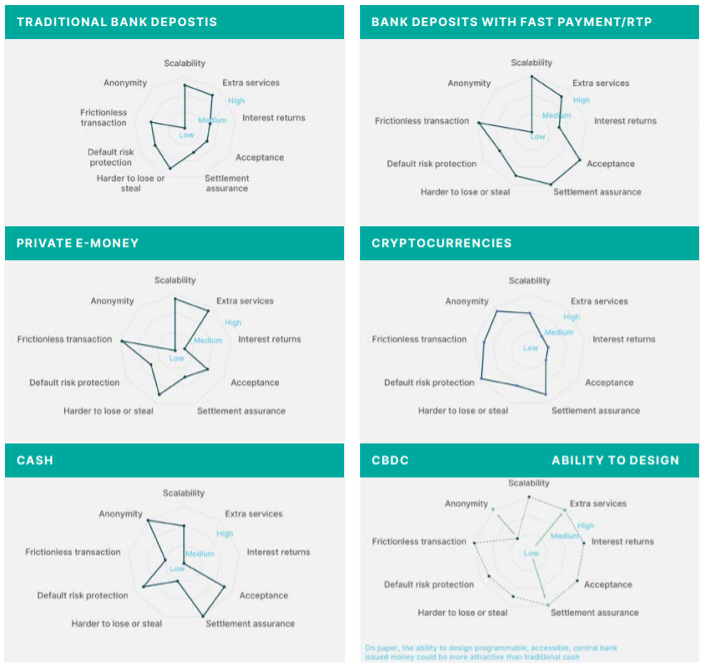

专家们已经将中央银行数字货币(CBDC)列为最重要的趋势之一,它将在未来十年塑造货币的未来。 根据国际清算银行的一份报告,截至2019年初,有70%的中央银行从事CBDC研究。 由于冠状病毒大流行,在不同国家/地区创建数字货币的工作只会加速。 8月19日,The Block发布了有关CBDC当前发展的报告。 它详细说明了为什么世界各国政府都将赌注押在CBDC上,数字货币与传统法定货币有何不同以及中央银行从研究和实验中学到了什么。 Forklog阅读了文档并选择了主要文档。 键 很少有中央银行计划在五年内发行数字货币,但是一些机构已经进行或正在进行深入的试验。 CBDC的早期实验表明,该过程需要私营部门的参与才能具有竞争力并适应技术变革。 释放CBDC的大多数建议都涉及建立两级货币体系:中央银行发行和控制营业额,持牌中介机构(银行和其他金融机构)分配和提供业务。 关于CBDC将排除匿名的说法是没有根据的。 欧洲央行最近调查了使用区块链上的“匿名凭证”对交易进行匿名处理的可能性。 通过区块链中的转移,可以将此类交易私有化。 私人稳定币与CBDC并非互斥,而是互补的。发行CBDC的奖励措施如今,中央银行已经在进行虚拟货币发行,并且很大一部分付款和转帐是以非现金形式进行的。 CBDC与现有系统之间的差异如下: 随着银行挤压科技公司和加密货币,CBDC将同时提高竞争和金融稳定性。 CBDC可以通过提供具有较低转移成本的新支付基础设施来改善金融包容性。 这也将使中央银行在数字化经济中更容易运作。 数字货币将扩展监管机构可用的财政政策工具,例如,它们将帮助避免“零利率陷阱”。 由于CBDC的可编程性和透明度,监管机构更容易以负利率控制存款和贷款的工作。 关于支付流程的更加透明的数据将提高宏观经济统计的质量。 CBDC还鼓励使用当地货币支付商品和服务,这在易于“美元化”的国家中尤其重要。 CBDC的“商业”版本(当数字货币仅提供给银行时)将降低结算风险,确保银行全天候提供流动性,降低跨境转账的费用等。IMF试图以“雷达图”的形式描述不同类型货币之间的差异:

点击图片查看。 数据:块。 点击图片查看。 数据:块。尽管“商业” CBDC被认为是稳定金融体系的更安全选择,但对于大众用户而言,“零售” CBDC才是人们所关注的-完全替代普通货币,可用于支付商品和服务,并存储在银行帐户等中。 瑞典成为首批当局考虑CBDC的国家之一。 原因是现金使用率极低(仅占所有家庭付款的5%,而使用银行卡付款的占60%)。 “数字王冠”(e-krona)的测试始于2017年(有关该计划的信息于一年前出现在媒体上)。 经过三年的学习,他进入了试验阶段。 在CBDC的开发中,监管机构得到埃森哲的协助-它负责R3 Corda区块链上的付款,存款,转账和其他功能。 乌拉圭是拉丁美洲经济最繁荣的国家之一,于2017年9月至2018年4月在消费者和企业中试用了自己的CBDC(e-peso)。 由国家电信公司Antel运营的数字钱包代替了分布式账本。 同时,e-peso系统提供了无互联网连接的匿名交易和转移,并且每个e-peso“钞票”都有唯一的加密签名。 现在,正在根据用户匿名的可行性,引入“利率”工具的可能性以及对经济的总体影响来评估该项目的结果。 根据这项研究,乌克兰已经成为另一个积极开发“零售” CBDC的欧洲国家。 乌克兰国家银行(NBU)在2018年的四个月中成功测试了“数字格里夫纳汇率”。 在测试过程中,NBU“发布”了5443个电子格里夫纳汇率,用于智能手机上的79个钱包。 可以通过集成到CBDC平台中的乌克兰支付空间支付系统来补充钱包。 用户可以在钱包之间转移数字货币,补充LifeCell运营商的手机号码余额,并进行慈善捐款。 该平台本身是基于Stellar协议的私有版本构建的,分为两个级别:第一,由NBU单方面管理登记册,第二,由银行和金融机构管理运营。 结果,Stellar被认为不适合在全国范围内使用,但尚未找到替代方案。 现在,乌克兰中央银行正在研究数字式格里夫纳汇率系统的集中式和分散式模型。 NBU当时的负责人Yakov Smoliy在今年2月的CBDC会议上总结了该实验,他说:

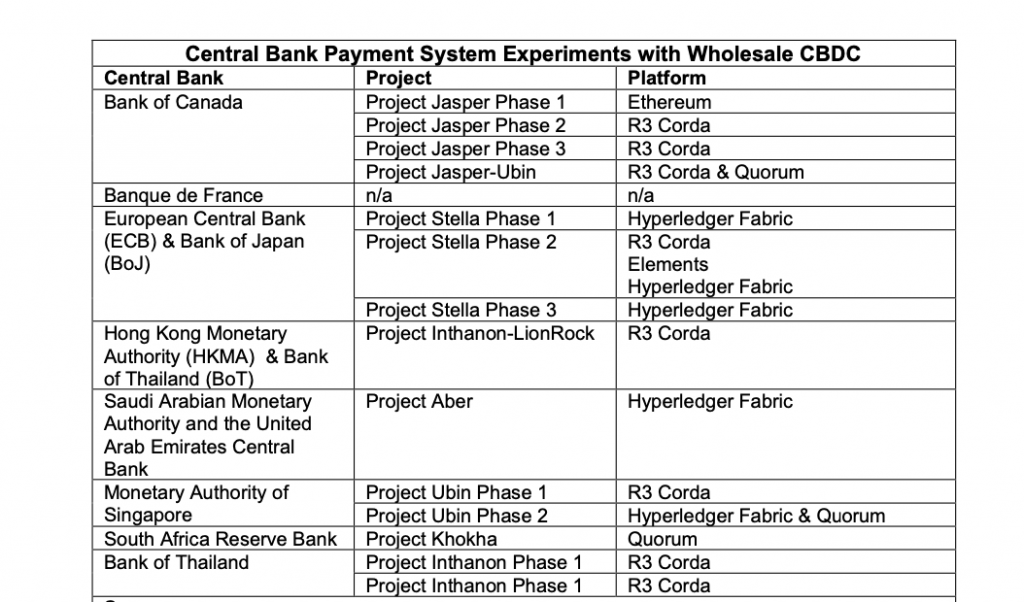

巴哈马中央银行(沙特美元)和东加勒比中央银行(DXCD)也启动了类似的项目。 商业CBDC另一种数字货币是所谓的商业CBDC(批发CBDC)。 该货币仅供专业组织使用。 按照计划,只有银行才能访问W-CBDC。 W-CBDC的使用范围仅限于银行间交易,转账结算,清算业务和国际贸易(银行通常充当交易担保人)的领域。 该报告的作者认为,商业CBDC是对现有做法的进一步发展,在这种做法中,中央银行将货币发行到虚拟帐户,然后将其提供给银行,银行又将这些货币在整个经济中进一步分配。 但是,与当前系统相比,W-CBDC具有多个优点。 首先,它是全天候可用的资金,而现在,中央银行手动批准了申请。 其次,所有转移都记录在一个更可靠的分布式账本中,这提高了结算效率,而中央银行充当资金来源,因此是债务的担保人,从而避免了信用风险。 在W-CBDC的主要实验中,研究人员注意到欧洲央行和日本银行(斯特拉项目),加拿大银行(贾斯珀项目),新加坡金融管理局(乌宾项目)以及香港和泰国的项目。  数据:国际货币基金组织报告。 数据:国际货币基金组织报告。在所有情况下,W-CBDC测试都是使用流行的企业区块链平台:R3 Corda,Quorum或Hyperledger Fabric进行的。 尽管有人认为区块链是CBDC的可选技术。 在欧洲日本项目Stella中使用了“匿名凭证”。 这些是平台参与者可以接收的特殊电子证书。 带有“匿名凭证”的交易可能会在没有欧洲央行确认的情况下进行:发件人只需指明金额,收件人ID并激活匿名功能(本例中使用的凭证已“耗尽”)。 在这种情况下,未验证翻译参与者的身份。 中国数字人民币也许现在最关注的将是世界第二经济体的数字货币。 根据The Block的报告,“数字人民币”(正式称为数字货币,电子支付或DCEP)的第一项工作始于2014年。 今年夏天,试点实验在几个城市开始,以数字元支付居民在餐饮,贸易和教育领域的小额消费(总共有20多家公司和四个国家银行参与了该测试)。 DCEP还计划用于大型商业交易和出租车服务。 从正在进行的实验来看,数字人民币将成为现金的全面替代品。 有所有条件:今天的中国是最大的移动支付市场,拥有超过十亿的用户。 根据The Block的报告,中央银行将监督该问题,主要注册机构和匿名问题,而商业银行将充当钱包提供商和运营基础设施。 https://forklog.com/kitajskaya-tsifrovaya-valyuta-totalitarizm-ili-novaya-monetarnaya-teoriya/中国当局希望以匿名方式使数字货币更接近现金-这在中国人民银行注册的专利中很明显。 DCEP计划在其架构中实施“受控匿名”。 这意味着系统中的不同参与者之间相互之间的信息有限。 但是,政府机构可以轻松获得所需的数据。 离线交易应成为数字人民币“现金”的另一个特征。 传维分析师大卫·祖(David Zu)向报告作者提供了他对中国CBDC发展的预测。 据他说,在零售中使用DCEP的实验将继续(已经扩展到六个城市):

专家认为,中国当局必须在一年内确定将DCEP推向市场的策略。 除了国内使用,中国还可以使用数字人民币来挤占国际交易的美元。 为此,DCEP必须特别成为SWIFT的竞争对手。 此外,正如前国际货币基金组织首席经济学家肯尼斯·罗格夫(Kenneth Rogoff)所指出的那样,数字人民币向海外扩张的方向之一就是地下市场。 2022年冬季奥运会可能会成为外国观众进行DCEP测试的领域。 至于最大的经济体美国,据布洛克报道,美联储仍在对CBDC采取“保守态度”。 Fedor Anashenkov在Telegram上订阅ForkLog新闻:ForkLog Feed-所有新闻Feed,ForkLog-最重要的新闻和民意调查。

—- 原文链接:https://forklog.com/central-bank-digital-currencies-cbdc-china-dcep/ 原文作者:ForkLog 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

中央银行如何以及为何创建数字货币(CBDC)

2020-09-04 wanbizu AI 来源:区块链网络

The Block的研究人员比较了各种物业的不同资产类型。 他们认为,CBDC具有最大的潜力。

The Block的研究人员比较了各种物业的不同资产类型。 他们认为,CBDC具有最大的潜力。

LOADING...

相关阅读:

- MetaMask终于用新的手机钱包逃离了桌面2020-09-04

- 信息新基建助力,Filecoin勇攀高峰!2020-09-04

- 行情综述:闪崩!Defi盛宴是否步入尾声? 热潮消退后有没有新的热点?2020-09-04

- 首席执行官Binance分享了关于DeFi,BTC,ETH和加密货币的不受欢迎的观点2020-09-04

- LOEx|9月4日行情研报:BTC大幅下跌后、10000点能否支撑住?2020-09-04