| 2020年,在疫情的冲击下,国内企业数字转型的步伐正在加快,云服务的风口愈演愈烈 文 | 曾响铃 来源 | 科技向令说(xiangling0815) 2020年,在疫情的冲击下,国内企业数字转型的步伐正在加快,云服务的风口愈演愈烈。 上半年,阿里云、腾讯云、华为云等国内主流云平台纷纷报喜,云服务商也受到了资本市场的重视。8月31日,神州数码披露年中报,云及数字化业务实现营收10.38亿元,同比增长88.12%,连续三年实现高质量增长。除此之外,中信建投、国泰君安、东吴证券、民生证券、国金证券等大型券商机构也纷纷上调其股票评级。 之所以备受资本市场关注,原因也很简单——3年来,神州数码云转型战略扎实推进,紧抓全球数字化转型大潮与国内“新基建”发展方向叠加的历史性机遇,逐渐形成了“3+3+N”的大框架,并因此进入了分形创新,成为支撑帐篷最高的那一根柱子,使得神州数码在云时代站稳了C位,并开始新的进击之旅。

一、3大主营业务稳健,云及数字化业务高速增长 要认识神州数码的云实力,搞清楚它为什么能够一骑当先,先得从3个业务层面了解它的优势。 按行业划分,神州数码一共有三大主营业务: 1)云计算和数字化转型业务,简称云业务。数字化每一个人和每一个组织,这是神州数码云及数字化业务的目标和方向。神州数码正在用全栈式的云产品、服务及企业数字化解决方案,推动数字化转型和企业价值重构。 2020年上半年,云业务实现营收10.38亿元,其中云转售业务就实现了9.41亿的营收,云管理服务和数字化解决方案(MSP+ISV)实现营收0.97亿元。

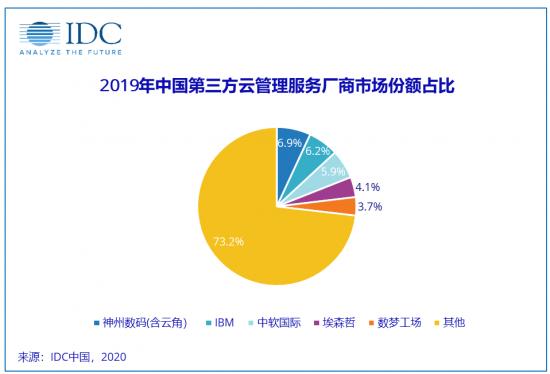

而在过去的3年时间里,云业务的年复合增长率达到了175%,其中云资源及转售业务(AGG)三年收入复合增长率达211%,远高于信通院统计的61%的行业平均增速;云管理服务(MSP)业务三年收入复合增长率达157%,也远高于IDC统计的119%的行业平均增速。 这是一个恐怖的增长速度。2020年7月,全球权威咨询机构IDC发布《中国第三方云管理服务市场份额报告,2019》,神州数码已成功问鼎榜首,位列中国MSP市场份额第一位。

2)信息技术应用创新业务,简称信创业务。2019年下半年,神州数码与厦门市政府达成战略合作,2020年上半年神州数码首个基于鲲鹏处理器的自主品牌服务器和PC生产基地,正式落成投产。而在国产算力的全面协同布局考量之下,神州数码也与天津飞腾、成都申威、上海兆芯、澜起科技、景嘉微电子等一系列国产半导体厂商开展了深度的战略合作。 目前,神州数码已构建起从设计到制造的产品闭环管理体系,并在北京、深圳、上海、武汉等地建立大型研发基地。近日,神州数码厦门信创研究院也正式签约成立。

从行业角度上看,神州数码已经成为华为的重要战略伙伴,而在整个鲲鹏的产业生态中,已经成为核心能力级的公司。当前,国内的芯片产业迎来黄金十年,用算力协同实现深入布局,使得神州数码能够在行业之初就进入并提前锁定一个万亿级的大市场。 3)IT分销和增值业务,这一部分是神州数码的传统基石业务。连续十几年蝉联IT分销领域国内市场第一的底气和积累,构筑了神州数码的业绩护城河。在云转型的大浪潮下,这个渠道网络绑定的国内海量企业级用户,也将帮助神州数码建立价值巨大的经营壁垒,在渠道合作、推广资源、运营经验等方面,给新业务提供源源不断的协助,最终也将在云转型的大战略上被重塑。 三大支柱业务之下,给神州数码带来了稳定的现金流和增长速度,相当于三架马车同步开跑,并在云战略转型步调下,实现公有云、私有云、多云/混合云并行快速发展,以科技创新为导向,最终往“云+信创”的大方向汇聚。 二、进化效应+规模效应+飞轮效应,神州数码迎接云市场的全面爆发 根据全球权威咨询机构IDC发布的《中国第三方云管理服务市场份额报告,2019》来看:2019年,中国第三方云管理服务市场规模达到5.6亿美元,同比增长82.6%,预期2019-2023年该市场复合增长率将达到54.7%,2023年市场规模预计达到32.1亿美元。 目前,中国还有50%的企业没有上云。乘势而上则行而远,经过三年的布局,神州数码中国MSP市场份额第一的咖位已定。而在大趋势下,云及数字化市场还呈现出“进化效应+规模效应+飞轮效应”3种效应叠加的特征,这也正在助推神州数码走向一条强者恒强的道路。

第一,云服务市场中的“进化效应”,就是社交领域的“网络效应” 微信能够风卷残云统一社交江山,原因在于其“网络效应”:用户被社交关系捆绑,用户越多,这种网络效果就越强,一旦积累了足够的“网络”,异军突起的优势就会不可逆的增强。 云服务似乎不具备这种网络效应,但“进化效应”让它实现了同等的效果:在硬件之外,云的技术和服务能力会随着使用者的增加而快速提升,每一个新进的参与者都能对这种进化有所贡献,一步步将整个系统升级,一旦积累用户数量的过程足够多,就会促成技术和服务能力的质变,形成其他厂商难以企及的差距,带来不可逆的技术和服务优势。 所以,“进化效应”和“网络效应”殊途同归。实际案例中,神州数码多年“进化”形成的服务能力和用户习惯积淀,正如网络效应一样收获强力的客户粘性。 目前,神州数码已构筑了全面覆盖阿里云、AWS、Azure、华为云、中国移动云、腾讯云、京东智联云等七大公有云的能力,成为唯一一家完成了七朵公有云布局的公司,并不断扩大在“3A”(AWS、Azure、阿里云)云厂商的TOP级合作伙伴优势。 同时,神州数码也推出了多个通用型数字化解决方案及垂直行业数字化解决方案,在数据脱敏、零售、物联网、视频云、汽车、仓储物流、文旅酒店等行业都完成了布局,在基于云环境下的原生数字应用领域构建起先发和技术优势。 此外,神州数码的信创业务,也能够为云业务提供自主可控的装备协同,推高云服务能力,从而进一步拉开与竞争对手的差距。 第二,“规模效应”让雪球越滚越大 云服务以TO B企业为主,这类似于初创的阿里巴巴,阿里先通过江浙一带数十万家中小制造企业,打造出1688,然后利用B端的经验和关系,孵化出了淘宝和天猫,彻底甩开一个个竞争对手,即便是今天也难有人能挖其墙角。 云服务商面临的规模效应分为两个:一个是能力规模,一个是B端资源规模。 能力规模上,神州数码已构建起支撑多云混合布局的全面云管理服务能力,可以为客户提供全栈式综合性的服务,SaaS和PaaS相关的开发、服务以及针对数据服务领域的技术、产品能力都得到了长足进步和积淀。 B端资源规模上,一方面,神州数码已在厂商端形成覆盖七朵公有云,以及120余种主流云应用SaaS资源、600余家云生态合作伙伴资源的云资源池。另外一方面,神州数码已为多个行业的头部客户提供多种类型的云及数字化服务,并形成了超高客户粘性,续单率持续保持高位。此外,值得一提的是,神州数码依托二十年的扎根国内IT市场的深厚积累,构建起覆盖国内1000余座城市,涵盖了30000余家渠道合作伙伴的独特而强大的To B端营销网络,使得神州数码的云业务能够精准触达大中小各类客户,客户池越大,主动蜂蛹而来的客户也就越多,积累的解决方案也越多,向滚雪球一样越滚越大。 第三,“飞轮效应”之下更加深入和稳固 机械结构中有一种飞轮,使静止的轮子转动起来一开始需要耗费大量的力气,但飞轮会越转越快达到一定的速度后,动能持续增强,并形成强大的自驱力。 云及数字化领域就是典型的飞轮效应,从底层技术,到云资源的对接,再到解决方案的构建,当规模和积累达到一定量级,就很难停下来被超越,技术先人一步,将会步步领先。 神州数码也是如此,云及数字化的业绩年复合增长率达到175%,这背后都是长久以来积淀的成果,已经越过飞轮效应的临界点。 当前,神州数码在MSP、ISV和技术平台上追加投入,加大对高端人才和管理人才的投入,改造内部流程和文化,当自身实现了数字化转型之后,实际上就会自驱动地向云、大数据、人工智能方向快速发展。 在未来,神州数码通过公有云的合作,同广大客户接触,再通过MSP(多云混合环境下的云管理服务),与客户之间建立良好的沟通,让客户体验到优质的、有价值的服务,然后再通过ISV或数字化解决方案,不断延长、累加自身能力,帮助客户进行数字化转型。 一步一步,一环扣着一环,在飞轮效应的推动下,利用惯性和系统的力量,让企业围绕着云自动地运转起来。

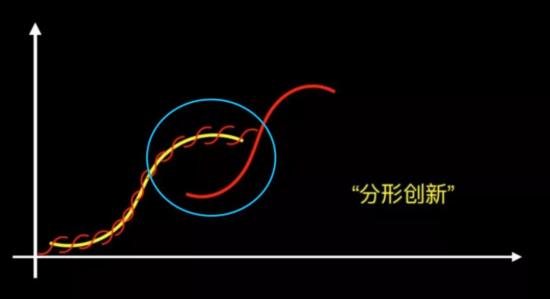

三、“分形创新”之下,神州数码站稳云时代 作为一家科技驱动的云及数字化领军企业,云战略转型走过三年的神州数码,也正处在战略转型的新一轮的关键时期。 从国内外科技企业的经验来看,云服务将经历三大阶段——价值发掘阶段、软硬件技术阶段、商业模式落实阶段。我们可以看到,国内的云服务大体处在第二阶段与第三阶段之间。 值得注意的是,每进入一个新的阶段,并不意味着原来的模式被摒弃,而是共存且探索的。 混沌大学教授李善友曾经提出过一个理论,叫做“分形创新”,即不要放弃主营业务而去布局新业务,恰恰相反,在主营业务之中注入创新,新业务将会是自然而然的结果。

无论是对于神州数码,还是神州数码所服务的客户,这一理论都十分贴合。 随着“云+信创”业务的发展,神州数码原有业务在持续注入新的活力,并迎来新的机遇(蓝色圆圈部分),在S型曲线上实现新旧交接,一浪接一浪,寻找到了新的增长点。 而且,由于云业务的天花板更高,最终也会成为神州数码的支柱性业务,成为三大支柱业务中最长的那一根,成为神州数码未来的柱石。 Provant公司的副总裁约翰·辛格和Novafions公司管理总监约瑟夫·弗克曼在所著的《卓越领导》一书中提出了“帐篷理论”——帐篷的容量不仅仅取决于篷布的大小,还要看支撑篷布的中心支柱有多高,支柱越高,帐篷的容量就越大。 如此一来,帆布帐篷下的空间也就会更宽广。当云服务成为更高的那一根支柱时,它的核心辐射作用散发,从而将各种资源和能力整合在一起,形成有机整体,这就是它的“N”,代表着不受限的未来。 小结 2017年,中国云计算市场爆发前夜,神州数码全资收购了国内领先的云原生企业上海云角,开启全面云战略转型,并提出将着力打通从上游海量云资源聚合到云增值服务的完整云服务价值链,用三年左右的时间成为中国市场最有影响力的Cloud MSP。 从结果来看,神州数码并没有辜负自己当初定下的目标,不仅高质量的达成,而且还挖掘出了更多惊喜,乘着新基建的浪潮,跃上一个新的台阶。 *此内容为【科技向令说】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。 【完】 曾响铃 1钛媒体、品途、人人都是产品经理等多家创投、科技网站年度十大作者; 2虎啸奖评委; 3作家:【移动互联网+ 新常态下的商业机会】等畅销书作者; 4《中国经营报》《商界》《商界评论》《销售与市场》等近十家报刊、杂志特约评论员; 5钛媒体、36kr、虎嗅、界面、澎湃新闻等近80家专栏作者; 6“脑艺人”(脑力手艺人)概念提出者,现演变为“自媒体”,成为一个行业; 7腾讯全媒派荣誉导师、多家科技智能公司传播顾问。 本文来源:曾响铃 —- 编译者/作者:曾响铃 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

三年磨一剑,云服务正在成为神州数码的柱石

2020-09-06 曾响铃 来源:火星财经

- 上一篇:彩虹桥:连接以太坊和NEAR的桥梁

- 下一篇:夜影:NEAR协议中的分片设计

LOADING...

相关阅读:

- 建行数字人民币钱包“半日游”背后— —货币数字化是必然趋势!2020-09-05

- “屏联网”兴起,酷开系统8“无界空间”打破你的“信息茧房”2020-09-04

- 拿到区块链“船票” SEA引领大健康航母成功启航2020-09-04

- AQP中华文化链打造区块链理念与技术综合服务平台推动实体企业数字化2020-09-03

- 微观科技高翔获聘贸易数字化专委会委员2020-09-02