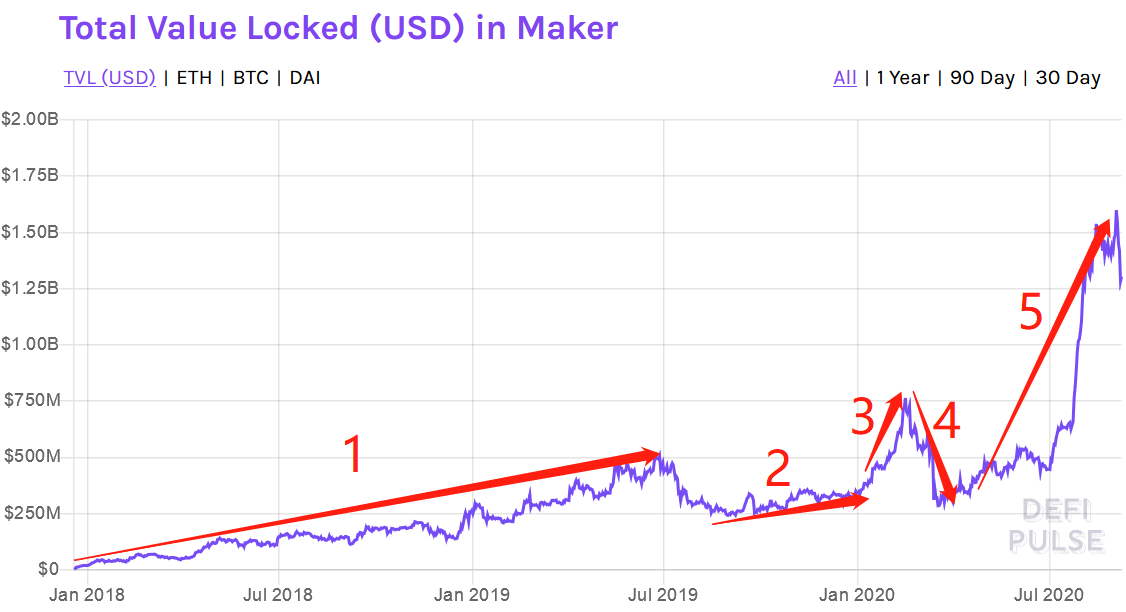

不得不说,我眼睁睁看着第一波DeFi热潮席卷,却两手空空,在第二波DeFi热潮席卷之前,我要潜心研究,“DeFi沉思录”将通过5篇文章展开,欢迎关注。 重点观点: 1)Compound,“借贷即挖矿”带来DeFi变革; 2)DeFi解放以太坊的流动性,带来超级牛市; 3)美元走向了以太坊的反面,面临流动逆行; 就在几个月时间内,DeFi刚刚经历了一场超级大牛市。 如果从312黑天鹅事件算起,短短半年内,DeFi市值前100项目代币总市值翻了20倍,触及100亿美元,质押资产总价值也从4.5亿美元上涨至90亿美元,同样翻了20倍,再次让所有参与其中的投资者与创业者见证了“区块链的速度”。 于是乎“游戏变了”、“散户干掉VC”、“ETH超越BTC”、“去中心化金融革命”等等让人如此如醉的词汇开始变得流行起来。 那么,到底是什么推动了这一切?当资本狂热吹起的泡沫过高过大,开始出现松动的迹象时,我们又该如何回头审视这一切?DeFi沉思录由阿风撰写,分为上下两部分放松,如果再写作过程中内容过多,将会酌情增加一期。 Primitive Ventures的创始合伙人万卉将DeFi分为四类,分别是古典DeFi、复古DeFi、先锋DeFi、激进DeFi,每种DeFi都对应一种类型的DeFi,我们不妨按照小姐姐的这种分类方法来对DeFi项目做一个盘点,从这里开始,深度研究DeFi,以及与此深度相关的跨链波卡。 1、古典DeFi的辉煌往事 MakerDAO是DeFi世界的美联储,Bancor是DeFi世界的交易所。 是的,就在几天前,人们还在为寿司、泡菜疯狂,转眼间寿司下跌90%,辉煌就这样变成“往事”。 回顾MakerDAO项目发展史,USDT计的质押资产总价值,辅以拐点大事件,其实就能很方便地厘出一个相对清晰的发展脉络,毕竟MakerDAO从诞生至今也只有2年半时间。 2017年12月9日,去中心化稳定币项目MakerDAO上线,此时发行的Dai还只接受单一抵押品ETH,到了2019年11月18日,Maker宣布推出新型的多抵押Dai,开始接受BAT作为抵押资产发行稳定币Dai,此后才接受了USDC、wBTC作为质押物。 实际上,从MakerDAO上线到2019年6月份,也就是图中的第一部分,MakerDAO上质押的资产价值基本上处于直线上涨状态,虽然中间有一些波折。

此后,2019年年中,随着比特币进入从14000U到8500U的下跌通道,MakerDAO资产质押总量进入第二阶段,虽然依然处于缓慢上涨阶段,但到2020年1月后,也就是到此后的第三、四、五阶段,则是猛烈的波动阶段,这样的走势很像比特币在牛市后期的走势——剧烈波动。 之所以在2020年1月份之后会产生如此巨大的波动性,根本原因是各大实力雄厚的加密投资机构进入,对这个市场起到了十分强大的支撑作用。这点在文章《华尔街机构,此轮DeFi牛市的幕后推手,曹寅“新市值前20List”,跨链DEX去中心化存储一网打尽》对该问题进行了比较性详细的阐述。 此规律在DEX项目Bancor上也有十分明显的体现,我们看到2020年1月份之后,Bancor的资产质押量发展轨迹基本上与MakerDAO类似。

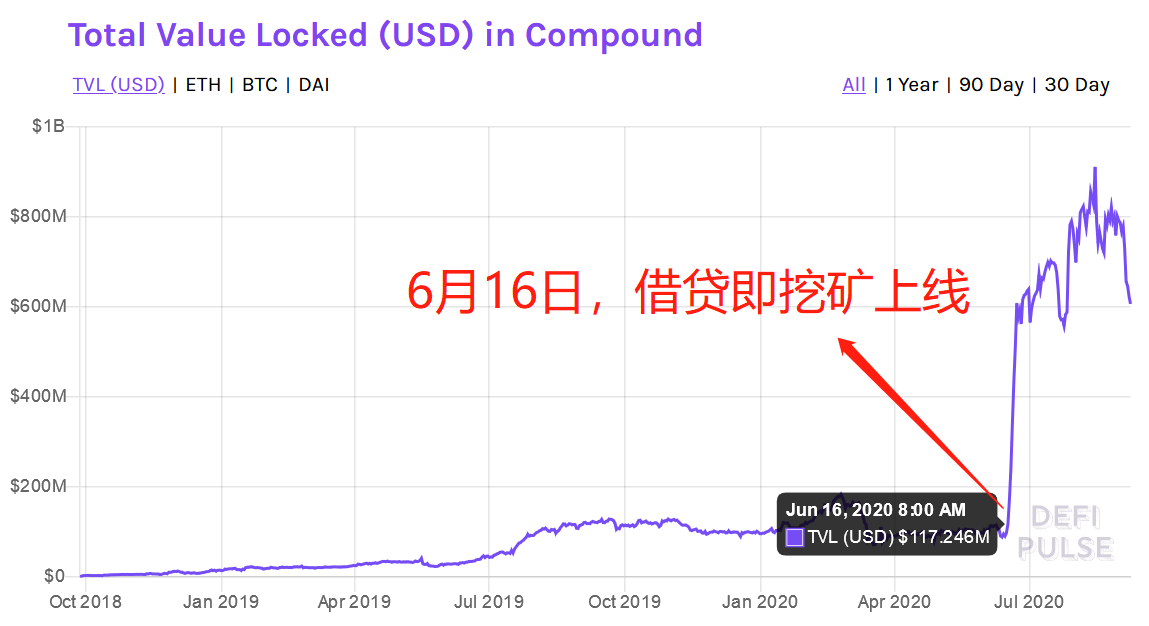

这里我们也简单普及一下DEX交易模式的变化历程。 我们知道Bancor是基于流动性池子的DEX,流动性池子提供深度是对老牌DEX Etherdelta的订单薄模式(Orderbook)的极大改进,订单薄模式要求每一笔交易都要上链,对公链安全性与效率都提出了极高的要求,以太坊性能极大限制了DEX订单薄模式的发展。 Bancor、KyberNetwork、Uniswap、SushiSwap,以及从SushiSwap分叉而来的Kimchi,都是采用智能合约控制的资金池模式进行交易,极大升了用户体验与效率,当然资金池模式也要分为很多种。这也是Uniswap在这波DeFi热潮中成交量超越Coinbase的根本性原因。 我们知道,任何事物在从平庸到优秀,有其必然性,在笔者看来改变这一切的转折点就是Compound发币COMP,“借贷即挖矿”彻底引爆了整个DeFi市场,让人们意识到向DeFi注入流动性将会带来怎样的想象空间。 2、Compound,“借贷即挖矿”带来变革 2020年6月16日,Compound的治理代币COMP上线,借贷即挖矿项目上线,Compound锁定的资产价值呈爆发式增长。

Compound的借贷挖矿,彻底激活了整个DeFi世界,我们看到整个生态呈现出爆发式增长。这点,通过观察DeFi世界的资产锁定量也能够得出这个结论。

当然,以上都只是现象描述,接下来我们会进入深入探讨,即DeFi内核其实就是“解放流动性”,而解放流动性的结果就是资产价值飙涨,美元其实就是“解放流动性”的反面案例。 3、“解放流动性”带来的超级牛市,但美元走向了反面 我们知道,ETH是所有DeFi项目流动池中最为主要的基础资产。以Uniswap为例,目前总共15.6亿美金的流动性,其中ETH达到7.6亿美金,占资产池总量的一半。此外,在DeFi锁仓量最大时资产价值为95亿美元,其中有31亿美元为以太坊,而比特币只有7亿美元。 结果就是DeFi的活跃促使ETH作为Gas费的需求不断提升,9月初以太坊Gas费已经超过400Gwei,24小时全网交易笔数超过150万,超过18年的历史高点,以太坊价格触及近期最高价480美元。 因此,锁仓并不是减少流动性,而是锁仓的过程增加了流动性,然后价格暴涨,以太坊就是最好的案例。 我们来做个总结:流动性挖矿本质上是在增加以太坊与DeFi项目代币的流动性,流动性越大,交易越活跃,则系统价值发挥也就越是充分。 举个例子,在流动性挖矿中,即便发送一笔交易手续费达到数百美元,依然有人愿意为此付出,这就是为什么交易能够产生价值(当然,劳动能够创造价值,而交易则可以体现价值大小)。 相反,在中心化金融世界,美元正在经历流动性效率低下带来的钱荒问题。 无论美联储如何不遗余力地举债,依然难以改善美元流动性不足的问题,根本原因就是由于美元系统出了问题——所有人都把美元放在金融市场了,而不是用于生产与交换,这与以太坊活跃的交易完全相反。 为什么说美元走向了反面呢? 4、美元走向了以太坊反面,流动性枯竭导致带来危机 时间篇幅原因,这里我直接因引用此前灰度的年中报告《为比特币估值》中的节选(来自阿风亲自翻译)。 在过去半个世纪,宽松的财政政策促使资本市场举债购买资产,而在2008年的全球性金融危机中,其中的一部分债务遭到强制清偿。金融危机阶段的量化宽松政策(QE)旨在缓解螺旋式上升的债务现状,并挽救经济于水火之中,然而QE的结果却是火上浇油。 另一方面,宽松的货币政策导致大量资金流入金融资产领域,而不是如预期的那样流入传统经济或者普通大众(Main Street),进而加剧股市和经济的脱节。 如图2所示,美国债务占GDP的比率自2008年以来几乎翻了一番,而M2货币供给的速度,即货币流通速度,却随着新发行货币进入金融领域而不是实体经济而快速下降。注:Main Street 即普通的美国投资者、小型独立企业和投资机构、或实体经济,与Wall Street 即华尔街为代表的高净值投资者、大型跨国公司相反。

美国债务占GDP比率与货币流通速度 从2018年开始,QE导致美国联邦储备银行的资产负债表从2008年的1万亿美元增加到了2014年的4万亿美元,随着经济表现出强劲迹象,美联储计划扭转这种扩张姿态。然而当美联储在2018年尝试收缩其资产负债表时,市场旋即给出了不利反馈,标准500指数在短短3个月内就下跌了20%。 由此看来,除非QE亲自毁掉它所苦苦支撑的金融市场,否则量化宽松的趋势根本无法得到逆转。 灰度投资年中报告: (上)灰度加密资产年中报告,大量新入机构大幅加仓ETH,增持LTC、BCH,入场节奏急剧提升 (下)灰度投资年中报告,大量机构入场大动作加仓ETH,增持LTC、BCH,入场节奏快速提升 灰度深度毒奶: (上)比特币“量化紧缩”与央行“量化宽松” (下)比特币“量化紧缩”与央行“量化宽松” —- 编译者/作者:阿风1989 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi沉思录(一)| 进击的DeFi,“解放流动性”带来以太坊超级牛市,美元走向

2020-09-07 阿风1989 来源:区块链网络

LOADING...

相关阅读:

- 什么是挖矿?挖什么?投多少?多久回本?2020-09-07

- 比特币以太坊,两大云算力挖矿的优势,更多的在于可以降低挖矿门槛2020-09-07

- 上线即达500+%涨幅VB首发项目HAC不简单2020-09-07

- 9/7精准姐-BTC多空持续拉扯日内势均力敌看震荡2020-09-07

- 谜一样的Chef Nomi,Sam点亮SushiSwap的希望之灯&平台币赛道仍将光明2020-09-07