今天的笔记来自火星财经于今、明两天在深圳举办的Defi创新者大会。本体创始人带来的Defi目前存在的问题及解决方案的冷思考。 以下,Enjoy: 这是个砸场子的题目,特别难讲。大家热火朝天讨论Defi,觉得这是个完全新疆界。直接来这个题目说它是不是真的到了一个新的疆界,还有怎样的障碍?希望通过我的泼冷水,我们能找到一些真正可以改进的点,以及下一步要做的方向的探讨。 一、用户调研数据 砸场子不能凭我自己的主观观点,还是得看一些数据,就是大家说是,让数据去说话。这是一些最近的统计,不一定100%覆盖所有的,但是目前我能看到相对覆盖面比较大的统计。

大部分大家的预估是,Defi到大规模普及还要3—10年时间。这其实是一个很漫长的过程。如果以币圈一日,人间一年的情况,等于是100年的时间。这个逻辑对不对?我们后面再讲。

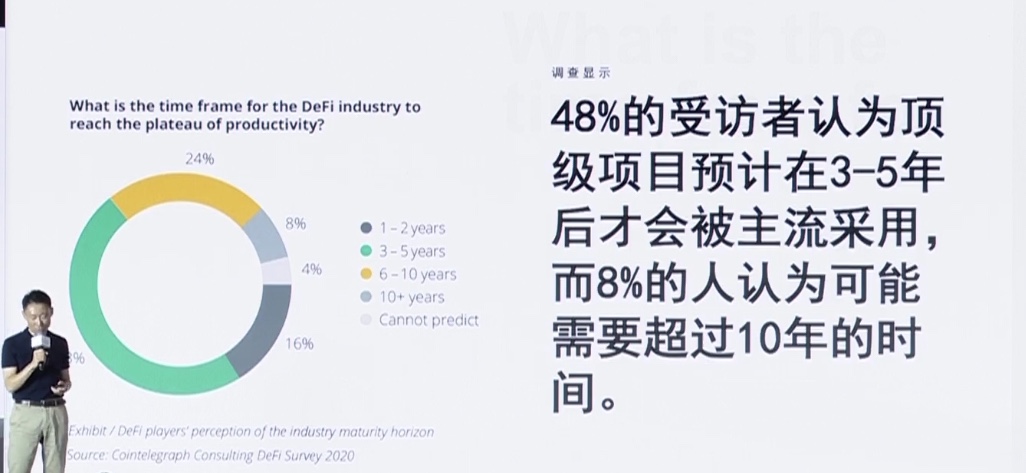

第二是,差不多一半的受访者觉得Defi在3-5年之后才会被主流采用。还有8%的人觉得要有10年时间,可能更悲观一些。这个统计基本上都是行业内真正在玩Defi,在做区块链投资的业内人士。其实大部分人没有这么乐观。 现状一:

大家会发现Defi的用户量非常少,规模也很小,是个小众市场。大家一直在分析原因是什么?我一直在网上看,关于Defi的用户为什么少,问题是什么的讨论。80%的文章都是在讲Defi的用户体验太差了。如果我们做出互联网的用户体验,Defi的规模就能做大。后来我想这是不是一个正确答案呢?如果大家玩过传统金融当中的衍生品交易所、外汇交易,其实它的流程比Defi要复杂得多、痛苦得多。你不能只看支付宝和微信支付才是传统金融,完全不是。Defi现在很多的产品中,用户体验和交易流程几乎障碍已经很小。而且如果真的有很强的赚钱效应,很强的金融需求,这么一点点流程步骤根本不会成为用户的障碍。所以这明显不是个答案。 现状二:Defi与传统金融业务相比,覆盖的点依然很小

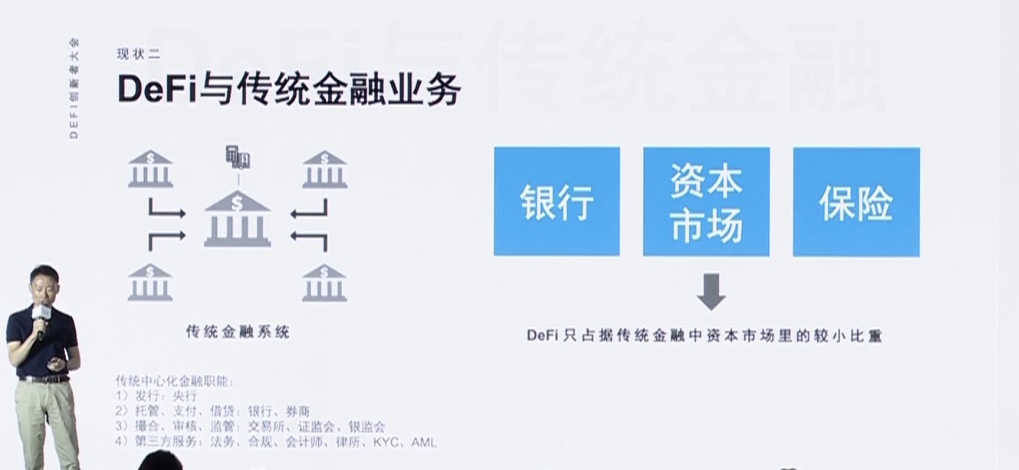

这些“现状”是我个人梳理的大家的一些观点,可能会挂一漏万,不是很全,只是提出来大家探讨。传统金融有三大板块:银行、资本市场、保险。虽然Defi现在有去中心化保险,但和真正的保险差得还很远,其实是一种投票赔偿机制,还不是一种保险理赔、保险定价的机制,远没到那个机制,而且步骤很困难。大家也知道NexusMutual唯一的理赔就一笔,几万美金、几十万美金几乎可以忽略不计。 银行,Defi有这个机制,但有一点点变形,其实并不是那么对等。 资本市场,借贷交易。这是Defi目前发展最最火爆的市场。资本市场来做,但是它的交易额和用户量与传统金融市场相比,依然是非常小的一块。Defi并没有真正切进传统金融市场,这是原因之一。 再深入约分析,原因是什么?原因并不是我们的交易体体验太差,使用体验太差。而是 现状三:Defi资产类别太少

Defi等于是虚拟化的货币对虚拟化的货币之间转来转去。现实当中的资产,无论是大宗商品,线下的股权、股票、房产,包括实物资产等等,几乎现在没有一个上链的。虽然大家都在讲我们要去突破资产类别,但发现难度还是非常高。如果这些资产上不来,你体验再好,哪怕一键可以完成交易,完成借贷,没有用。大家是来进行这些(链下)资产的交易和投资的。 现状四:用户角度

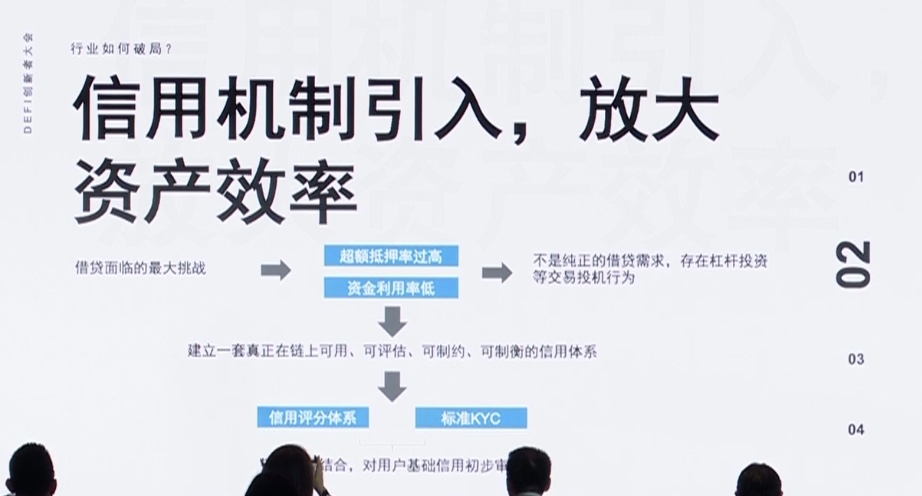

从用户的角度来说,我如何达到便利性。Defi去中心化的理念是要匿名化,要完全不知道用户是谁。但你会发现真正要把Defi金融扩大化,还真的是要和用户联系Defi起来。这时才会有很多的资产配置在Defi里面。 现状五:资产的杠杆与配置周期 今天有太多人提到150%的杠杆,而且是同等流动性的资产,用户拿去这样的资产真的不是因为他缺钱而来借贷,而是真的相信这个币要涨,需要投机杠杆去干这件事。所以如何降低资产错配和提高资产使用率,这又是一个障碍。 以上种种的障碍,问题是提了,而且可能还没有覆盖全,大家可以提更多。那下一个问题是如何破局?我们要做什么? 二、行业如何破局 可能很多时候,破局没有一个标准的、唯一的答案,更多是一些探讨。我基于这些问题列了四点: 1、更多资产的引入 说起来简单,做起来很难。大家观察到Maker Dao现在在做更多资产的引入,其实遇到了很多挑战。引入链下资产不是这么简单的,你把资产Token化不是这么简单的,涉及到身份、数据、线下法律体系等等。资产数字化的挑战就需要一系列的配合设施,局限在现在的数字化的token化是远远不够的。 2、信用机制引入,放大资产效率

如何把杠杆率降下来,这才是关键。你的利率高一点,低一点,有障碍,但不是那么障碍。如果我用更少的钱甚至无抵押的钱,能借到更多的钱,这才解决我缺钱的障碍。借贷为了什么?现实当中借贷是又因为缺钱,而不是我有钱,要借另一种资产去投机。而降低杠杆率,离不开信用机制。 Defi最终也跳不开这个部分。不通过这套传统的信用机制,很难把杠杆率降下来。很难从自动化的方式来做,特别是Defi的科学家这么猛,比上一代的羊毛党要上一个量级了。 3、传统金融与Defi的桥梁

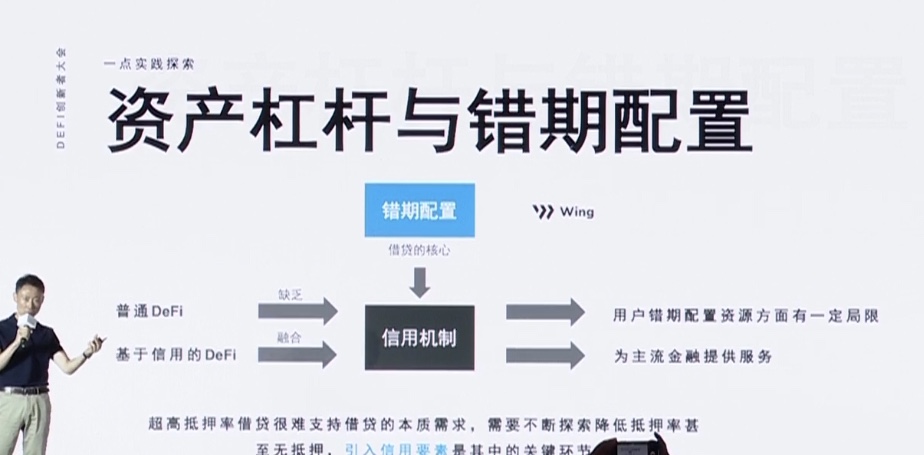

我们Defi不是在跟传统金融对立,Cefi跟Defi不是对立的,而是把Defi的自动化、高效率化应用到Cefi里去。把Cefi改造成Defi。我相信有可能在几年内,在有些传统金融是有机会Defi化的。就是有机会真正的自动化、数字化、流转化以及去中介化。不单单是去中心,而是去中介化。这是在某些传统金融里可以来做的事情。 以上是几个破局点,时间关系无法对这些点一一展开。 最后我分享一些我们在实践当中针对这些点的探索。 三、本体的探索 1、资产杠杆与错期配置

它的目的是降低抵押率。这件事是个很挑战的事情。大家知道也有一些新的借贷项目,Conpound以外的项目,用的降低杠杆甚至无抵押的方式,是用传统的方式,使用用户线下的信用,银行的信用加实名KYC来借token给你。但这只是把传统借贷搬到链上,把原来的人民币、美元换成了token。本质上没有改变借贷这件事情。 既然我们是在链上,我们能不能有一种纯链上的信用机制?和链下没有关系,就像你在一个游戏世界里面的“第二人生”,你修炼了一个百万级的高净值、高声誉的账号,你不愿意为了借区区1000美金,为了把这1000美金占为已有,把这个账号的声誉给毁掉。即便人家不知道现实生活当中你是谁。 所以如何做一个纯区块链链上的,匿名化的信用体系,这是Defi要去做的,不然我们仅仅是在拷贝Cefi。唯一的不同是把美元换成比特币,或者以太坊。这个东西对Cefi的人来说,是他们100年前就玩过的。 2、链上超级预言机

现在Defi的预言机只能干一件,给价格。但如果Defi深入到深水区,我要降低抵押率,我要信用,我要身份,我要一系列的线下合同、实物资产数字化和资产化。这一系列的东西,都需要通过更大的一个预言机输送到区块链上。 我把它叫做Super Oracle超级预言机。它除了价格以外,提供一系列身份、数据、信用、评价以及实物资产、法律合同等等的超级预言机。 这也是本体底层核心在做的事情。我们的系列产品都超级预言机的一些板块。

比如说在DeID的板块,本体就像一个送水人一样,把DeID的方案输送到每一个生态当中去,然后把它串联起来,让所有用户享受到同样的去中心化身份和数据协议。 PPT上这些是w3CDeID的前缀,就像现在的域名系统。这些域名系统不是我们抢注的,是和这些合作方共同合作之后,积累起来的。大家会看到主要链上DeID。至少到目前为止,本体是链上最完整和最全的DeIDsolution等提供方。有EVM的,波卡的各类虚拟上的DeID和数据。

ID之外,还有刚才提到的,用户在区块链上纯粹的“第二人生”,纯粹的链上信用——OScore是由你自己管理的链上信用评分。可以不知道你是谁,但你的某些比特币大号账户,以太坊大号账户以及黑名单都是根据你链上行为。我相信总有一天,用户的一些账户会舍不得放弃,不会为了去薅1000美金的羊毛,去借1000美金不还钱。把你这些宝贵的账户去掉。 因为OScore和链下一样,除了有评分,还有黑名单。如果你的账户被你的行为给污染,以后可能有一天,你给别人转币的时候,别人说对不起,我能不能验一下你这个账户是不是在黑名单里?在黑名单里我不收你的钱。那个时候你发现即便是在一个匿名账户背后藏着,依然可以感觉到在区块链世界寸步难行。那个时候我们有我们自己的去中心化自我管理的声誉体系。这时我们才能向中心化金融讲,Defi在这个点上有创新。 我的分享可能就到这里,谢谢大家。 以上就是笔记的全部内容。 行走补充两句: 1、无论你是否对本体这个项目感兴趣,其实如果有认真阅读这份笔记,相信你会对最近一段时间经常问的问题:Defi下一个大热的领域会是哪个?有自己新的思考。比如李俊提到的链下资产的链上化,以扩大Defi资产的数量和质量,比如覆盖面更广泛的链上预言机。 2、Defi火起来,很多公链项目都来蹭热点。但从本体而言,预言机确实是本体从项目成立开始就在致力于解决的方向。 以上 —- 编译者/作者:行走 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

行走笔记:本体李俊,是什么阻碍了Defi的用户普及

2020-09-28 行走 来源:区块链网络

LOADING...

相关阅读:

- KKSwap DAO是什么?KKSwap如何践行去中心化治理?2020-09-28

- 欧科云链 OKLink 链上周报:比特币全网算力持续上升,以太坊链上交易量2020-09-28

- 中心化金融是必要的,尤其是对于DeFi加密货币投资者而言2020-09-28

- Theta接入Chainlink预言机打击流媒体视频广告欺诈行为2020-09-28

- Neo创始人– DeFi Revolution刚刚开始2020-09-28