昨天,在币圈媒体上我们看见了这样的新闻,于是很多朋友都说央行禁止发币。

小蜜蜂可能比较抠字眼,现在这个还只是《征求意见稿》。 ?征求意见稿? 小蜜蜂特意到中国人民银行网站上去看了一下,是征求意义稿的修订。

修订内容共有八条,数字货币这条是第六条。

在整个征求意见稿中,这部分修订内容对应的是原《征求意见稿》的第19条和第22条。而这份《征求意见稿》共有72条。 小蜜蜂看了一下所有的反馈结果。 《中国人民银行金融消费者权益保护实施办法(征求意见稿)》反馈结果:采纳意见建议32条,部分采纳意见建议7条,未采纳意见建议34条 《金融控股公司监督管理试行办法(征求意见稿)》反馈结果:第1-8条已予采纳,第9-11条未采纳。 《普通纪念币普制币发行管理暂行规定(征求意见稿)》完全采纳意见建议100条,部分采纳意见建议7条,未采纳意见建议52条。 《标准化债权类资产认定规则》反馈结果:第1-9条已予采纳,第10-14条部分采纳,第15-17条未予采纳。 《关于切实做好新形势下反假货币培训工作的通知(征求意见稿)》反馈结果:第1条予以采纳,第2条不予采纳。 《关于开展到期违约债券转让业务的公告(征求意见稿)》反馈结果:建议3条,已采纳2条。 《中国人民银行 中国银行保险监督管理委员会 中国证券监督管理委员会 国家外汇管理局关于进一步规范金融营销宣传行为的通知(公开征求意见稿)》反馈结果:采纳意见建议48条,未采纳意见建议37条。 《国库资金经收支付服务管理办法(试行)》反馈结果:其中已采纳4条,未采纳5条,剩余12条意见已逐一电话沟通解释并达成一致。 《中国人民银行 国家外汇管理局关于进一步便利境外机构投资者投资银行间债券市场有关事项的通知(征求意见稿)》反馈结果:第1-8条已予采纳,第9条未予采纳。 不过这些也未必有太大的参考性,因为这些都是行政法规和规章等,而《人民银行法》是法律,还不是一个层级上的东西。不过从这些反馈结果显示,并不是所有的征求意见都一定会通过。

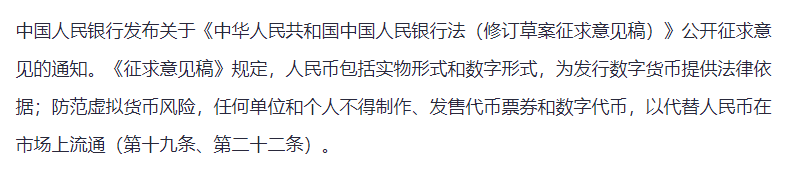

从上面的反馈结果来看,似乎是排在前面的内容通过的概率更高。而这个《征求意见稿》的修订是第6条,一共8条。 但是,在整个《征求意见稿》中,这是第19条和第22条,一共72条。来看一下这第19条和22条的内容:

看到这个相信大家都看懂了,这一章的内容叫——人民币。 而第22条,禁止的是发行代币票券和数字代币以代替人民币的流通。 也就是说,《人民银行法》的这个规定是用于悍卫人民币和央行数字货币权益的。不能发币以代替人民币流通。 说白了,发个通证(token)当成积分来使用,然后在海外交易所上市,这个完全没有代替和干扰人民币与央行数字货币的职能。 小蜜蜂一顿折腾,发现这条征求意见即使通过了,似乎也没有太大的影响啊。 其实吧,炒币那点事,根本不需要《人民银行法》去约束和管理,《人民银行法》主要是管理货币发行和流通的。 管理炒币、禁止炒币这种事,写在《证券法》里还差不多。 ?美联储新规? ?加密货币被建议成金钱 有趣的是,中国的《人民银行法》在征求意见,而另一边美联储就境外转账事务,也发出了意见征求,并且在金钱的定义中还纳入了加密货币。

?Payal与Libra Paypal“脚踏两只船” 说到这个新规小蜜蜂就想到最近的热门话题——Paypal。 Paypal是一个传统金融机构,它独立于传统的银行体系之外,同时又同银行具有密切的合作关系。 Paypal开展加密货币业务以后,它就变成了一个脚踏两只船的金融体系,它一脚踏在传统金融体系之中,另一只脚踏在区块链的加密货币金融体系之中。 Paypal比Libra冲击更大 也许有的朋友会说,Libra发币所以彻底威胁到央行和商业银行体系,而Paypal不发币。 这个理解是非常错误的。因为加密货币本身就是对央行和商业银行体系的最大挑战,要知道加密货币体系是完全在传统金融体系之外的。所以Paypal要做的事,比Libra给银行的冲击更大。 Paypal的优势 Paypal和Libra还不一样。因为Libra虽然极有影响力,但是它不是金融机构,所以他想从事金融是从0到1。然而Paypal从传统金融到传统+加密的二元金融是从1到2。 不要小看Paypal这个1,因为和Paypal合作的不是仅是处于它上层的商业银行金融体系,还有大量的企业、个人用户,这些用户依赖于Paypal的支付结算体系。 这个局势和支付宝很像,支付宝最初是受到银行支持的,但是当支付宝发展起来以后,拥有大量的用户,支付宝有了余额宝、花呗、借呗等业务以后已经成为了一家银行,最后支付宝也不装了,直接就成立了网商银行。此时支付宝与银行已经形成了非常对立的竞争关系,但银行也不能彻底切断与支付宝的合作,因为支付宝有大量用户。 所以Libra想搞金融,必须得到传统金融的支持,但是Paypal却可以相对更轻松的参与加密货币金融。 ?Payal的觉醒 Paypal为什么要加入加密货币领域,这会使Paypal和银行体系产生极大的嫌隙。 小蜜蜂以为: 第一,美元所在的支付结束体系具有高额的费率,所以其实现在国际上,有的银行使用的是瑞波XRP进行结算的。所以实际上加密货币已经用于国际结算了,只不过是银行之间,还没有普及到商务和消费领域。而Paypal则是在商务和消费领域常用的支付工具,这个领域对加密货币实际是有需求的。 第二,支付宝和微信太强大了。在海外的很多店铺里,都有支付宝和微信的收款码。同样是支付平台,Paypal其实受到支付宝和微信的冲击不小。在中国,Paypal几乎完全没有市场,在海外的市场也受到支付宝和微信的抢占。所以,发展新的支付渠道,也是留住客户和争取客户的方式。 第三,加密货币业务,在Paypal中购买、兑换、持有加密货币,这是一大块业务,无疑可以增加Paypal的资金规模、业务规模和盈利规模。

作为世界货币的发行者,美联储当然是最不愿意接受加密货币的。 但是,Paypal这样的平台都开展了加密货币业务。加密货币的发展,使美联储不得不正视加密货币。 所以,美联储的新规提案中,加入了加密货币的内容。 当然这个意见能否通过,这个概率应该不高。美元暂时仍然还是处于比较优势的垄断地位的。 不过,美联储的这个态度和中国央行就完全相反了。中国彻底禁止加密货币的流通,而美联储虽然没有通过但已经在考虑使用加密货币进行国际结算。

小蜜蜂个人感觉,中国的这个征求意见大概率是会通过的,但是美国的这个意见大概率不会通过。 但是,中国的这个禁止发币是禁止发行数字货币代替法币,发个平台积分应该不属于《人民银行法》管辖的范畴。 另一边,Paypal不同于Libra,它的加密货币业务可能会更顺利的展开,加密货币的货币职能可能还比较遥远,但是它的资产属性和证券属性,正在受到越来越多的肯定。而美联储也正在逐渐接受加密货币。 小蜜蜂默默的期待着,某一天新的《证券法征求意见稿》问世,其中写明了对加密货币作为投资品的管理规定…… —- 编译者/作者:TVB 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

央行《征求意见稿》禁止发币的动机是什么?美联储新规之意见为何是相反的?

2020-10-24 TVB 来源:区块链网络

LOADING...

相关阅读:

- 10月起,信用卡逾期不用还利息和违约金了? |BTC开发者:2021年加密货币2020-10-24

- DCEP猜想——DCEP会不会进入币市2020-10-24

- 【晨读笔记】机构入场催化BTC走势,DeFi 的 B 面同样值得关注2020-10-24

- [DOT你问我答,第三篇] 波卡已委托挖矿,如何增加挖矿币数2020-10-24

- 比特币减半在即,我们应该如何操作2020-10-24