人们对央行数字货币(CBDC)的兴趣日益增加,导致对该主题的想法和研究激增,以至于几乎无法跟上最近发表的所有内容。 所有这些信息为辩论带来了令人欢迎的不同观点,但也使集中于CBDC最重要方面的工作变得更加困难。 在设计CBDC时,我们需要在直接CBDC和间接CBDC之间做出重要区分。

简单来说,直接的CBDC使从大型银行到非正式工人的每个人都可以将其资金存入中央银行。 这就像拥有一个中央银行的“支票帐户”来提供基本的支付服务:收款,持有,支出和转账。 订阅Money Reimagined,这是我们关于财务中断的新闻稿。订阅注册后,您将收到有关CoinDesk产品的电子邮件,并且您同意我们的条款和条件以及隐私政策。 但是,这种直接模型往往引起关注。 在危机时期,人们可以将钱从银行转移到中央银行,造成银行挤兑,这将使问题更加恶化。 即使在正常情况下,如果大量的银行存款转移到中央银行,银行也将失去廉价的资金来源,并可能难以提供所需的信贷。 反过来,这种情况可能会阻碍经济增长。 其他批评家说,由中央银行直接提供的支付服务只能与由汽车部提供的服务一样好,这简直不是一种赞美。 这些批评家补充说,直接的CBDC会扼杀支付创新,因为政府机构并不以无限的创造力而闻名。

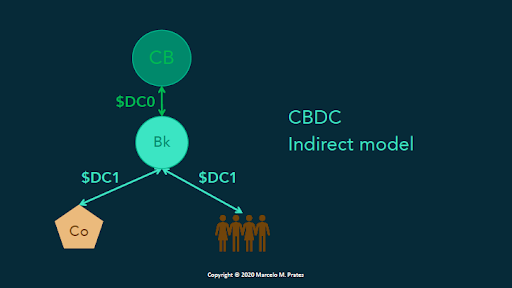

为了避免取代银行和扼杀创新,中央银行家和学者一直在探索间接CBDC的模型。 以所谓的两层CBDC为例。 在此模型中,将CBDC发布给受监管的机构,然后由CBDC向公众分发。 我们还没有吗? 当今经济中流通的大多数美元都是数字货币,可以通过受监管的中介机构获得:我们用来进行付款和转账的银行帐户中的余额。 现在考虑合成CBDC或sCBDC。 这个想法是,授权有执照的私人实体发行完全由中央银行储备金支持的“数字美元”,这是一种在银行之间以及与中央银行之间的交易中使用的中央银行货币。 sCBDC当然是一种安全稳定的货币,但它会成为CBDC吗?

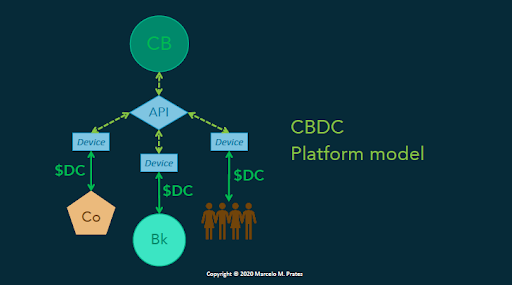

合成的CBDC看起来很像电子货币(又称预付借记卡)或其邪恶的孪生兄弟,稳定币,不过就是不受监管的电子货币。 例如,欧洲联盟的电子货币发行人是受法律保护的持牌机构和受监管机构,必须保护其客户的资金,以便始终可以按其名义价值赎回电子货币余额。 另请参阅:Marcelo M. Prates –关于CBDC被揭穿的4个神话 在巴西,这种相似性更为显着,那里的电子货币发行商可以使用户的资金直接存入中央银行。 巴西的法律框架还要求将这些资金与发行人的自有资金隔离开,以在支付服务提供商破产时保护用户。 因此,间接CBDC远不是诱人的选择。 间接CBDC的大多数模型都没有提供任何新功能。 有些甚至不应该被视为CBDC。 似乎我们正在尝试寻找一种制作金钱煎蛋而不破鸡蛋的方法。 资产负债表问题 实际上,关于直接和间接CBDC的问题实际上是关于资产负债表的问题。 定义您拥有的数字货币是在中央银行的资产负债表中的一项,还是在中介机构的资产负债表中显示,这都是有关的。 资产负债表用于数字货币,保险箱和保险库用于钞票和硬币:您可以放钱以保护其安全的地方。 如今,只有银行和某些选定的金融机构才能将其闲置资金存放在中央银行庞大的金库和资产负债表中。 对于我们其他人,典型的选择是将我们的资金保留在商业银行的金库和资产负债表中。 为什么这种差异很重要? 因为中央银行的资产负债表是唯一永不枯竭的资产负债表。 如果我们将数字货币存入中央银行,我们知道,除了政治动荡或通货膨胀率高之际,我们将始终能够以最小的风险进行储蓄,支出或转移。 我们不要太快解散直接的CBDC。 如果设计合理,它们可能是CBDC的最有希望的选择,即使不是唯一可以给货币体系带来真正改变的选择。 我们不能找到一种方法来保留直接CBDC的好处同时减少其缺点吗? 我们可以。 一个很好的例子是今年早些时候英格兰银行提出的平台模型。 在此模型中,您仍然可以找到中央银行与公众之间的中介机构。 但是,这些中介机构没有提供资产负债表来容纳人们的数字货币。 相反,它们提供技术工具来帮助任何人或企业与中央银行建立联系,并访问那里存放的数字货币。 简而言之:平台模型将间接连接到中央银行与直接访问中央银行资产负债表和CBDC结合起来。 这种CBDC可以促进创新并促进货币体系中的公私合作。 中央银行将继续负责货币基础设施,使支付系统正常运转,并为所有人(不仅是银行)建立货币账户。 这也将使“批发”和“零售” CBDC之间的区别变得多余:对于所有人而言,它将是相同的CBDC。 不仅如此,中央银行还必须确保该基础设施不仅安全,有弹性,而且中立和开放。 目标应该是允许满足性能和安全要求的不同类型的软件(“应用程序编程接口”(API))访问支付系统的数据和功能。

API就像聪明的个人助理一样,会说多种语言,并且可以轻松执行常见任务。 您可能不知道如何为居住在迪拜的一位客户用法语发送消息。 但是您打电话给您的PA,几分钟后,合适的客户在家里收到了用正确的法语写的信息。 这类似于使用fintech应用程序检查银行帐户中的余额或进行付款时的API。 有了中央银行的后端,从银行到金融科技以及大型科技公司的私人团体将负责前端:“客户关系”。 这些私人团体可以提供各种API和接口平台,以帮助个人和企业插入其中央银行帐户并通过其手机,计算机或其他设备使用CBDC。 开放中央银行 这项技术已经存在,并已在采用了称为“开放银行”的倡议的辖区中使用,包括欧盟,英国,澳大利亚以及不久的巴西。 根据开放银行规则,如果客户选择,银行通常必须通过API与其他付款和金融服务提供商共享客户信息。 任何中央银行都可以选择这种技术安排,以便尽快开始发行CBDC,这一举措可以称为“开放式中央银行”。 但是这个平台模型将如何影响信用创造? 一方面,央行不应该为其新的“客户”提供信贷产品,甚至不提供透支服务。 金融中介和信贷分配仍将保留在金融机构中,这样中央银行就可以避免放弃其作为开发银行的货币授权的作用。 另请参阅:Marcelo M. Prates –数字美元可以减少失业,这就是方法 另一方面,如果银行将大量存款损失给中央银行,他们将不得不寻找CBDC的其他来源来为贷款业务提供资金。 这就是为什么在平台模式下,银行将能够以更大范围的抵押品从中央银行借入CBDC的期限更长。 额外的CBDC流动性将为银行提供稳定且廉价的资金,可用于满足经济中的信贷需求,从而避免信贷冻结和利率飙升。 作为激励措施,尤其是在危机或持续通缩时期,可以应用基于对特定部门(如小型企业或绿色项目)的银行贷款额的优惠借贷条件。 同样,这在中央银行中并不是什么新鲜事。 自2014年以来,欧洲中央银行一直在提供有针对性的长期再融资业务。众所周知,TLTRO允许银行向非金融公司和家庭提供更多贷款向欧洲央行借入更多利率较低的贷款。 有鉴于此,我们不要太快解散直接的CBDC。 如果设计合理,它们可能是CBDC的最有希望的选择,即使不是唯一可以给货币体系带来真正改变的选择。

—- 原文链接:https://www.coindesk.com/big-choices-designing-central-bank-digital-currencies 原文作者:Marcelo M. Prates 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

设计央行数字货币时的大选择

2020-10-27 wanbizu AI 来源:区块链网络

(Marcelo M. Prates)

(Marcelo M. Prates) (Marcelo M. Prates)

(Marcelo M. Prates) (Marcelo M. Prates)

(Marcelo M. Prates)

LOADING...

相关阅读:

- 程博说币:10/27以太坊凌晨行情分析及操作建议2020-10-27

- 名义启动脱离秘密,以将固定利率贷款引入DeFi2020-10-27

- 刚刚发布了$ 100,000的丰厚财务黑客赏金计划2020-10-27

- 加密风险管理平台TRM Labs任命前美国财政部官员2020-10-27

- 坎耶·韦斯特(Kanye West)和凯文·哈特(Kevin Hart)大喊比特币(BTC)2020-10-26