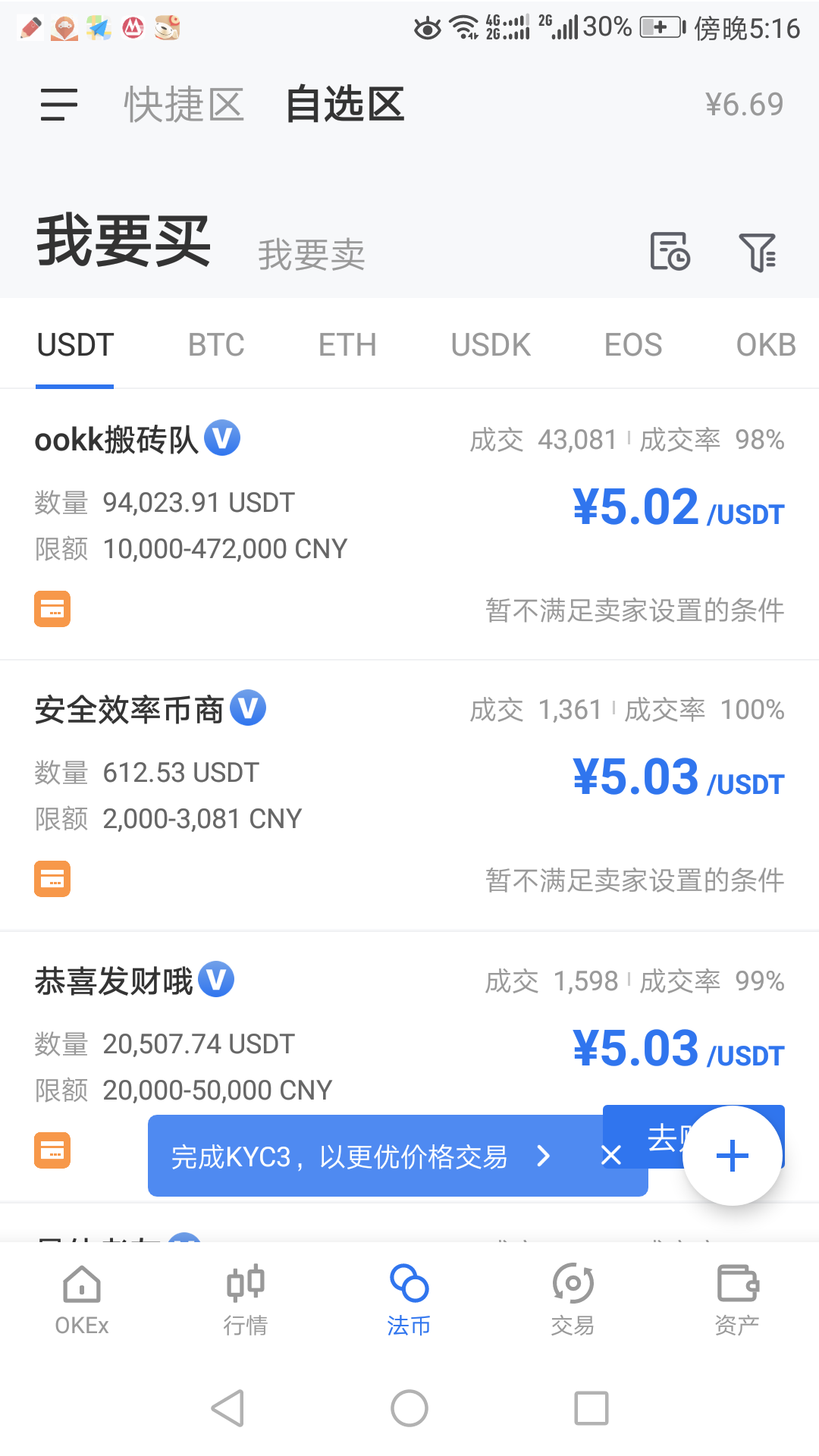

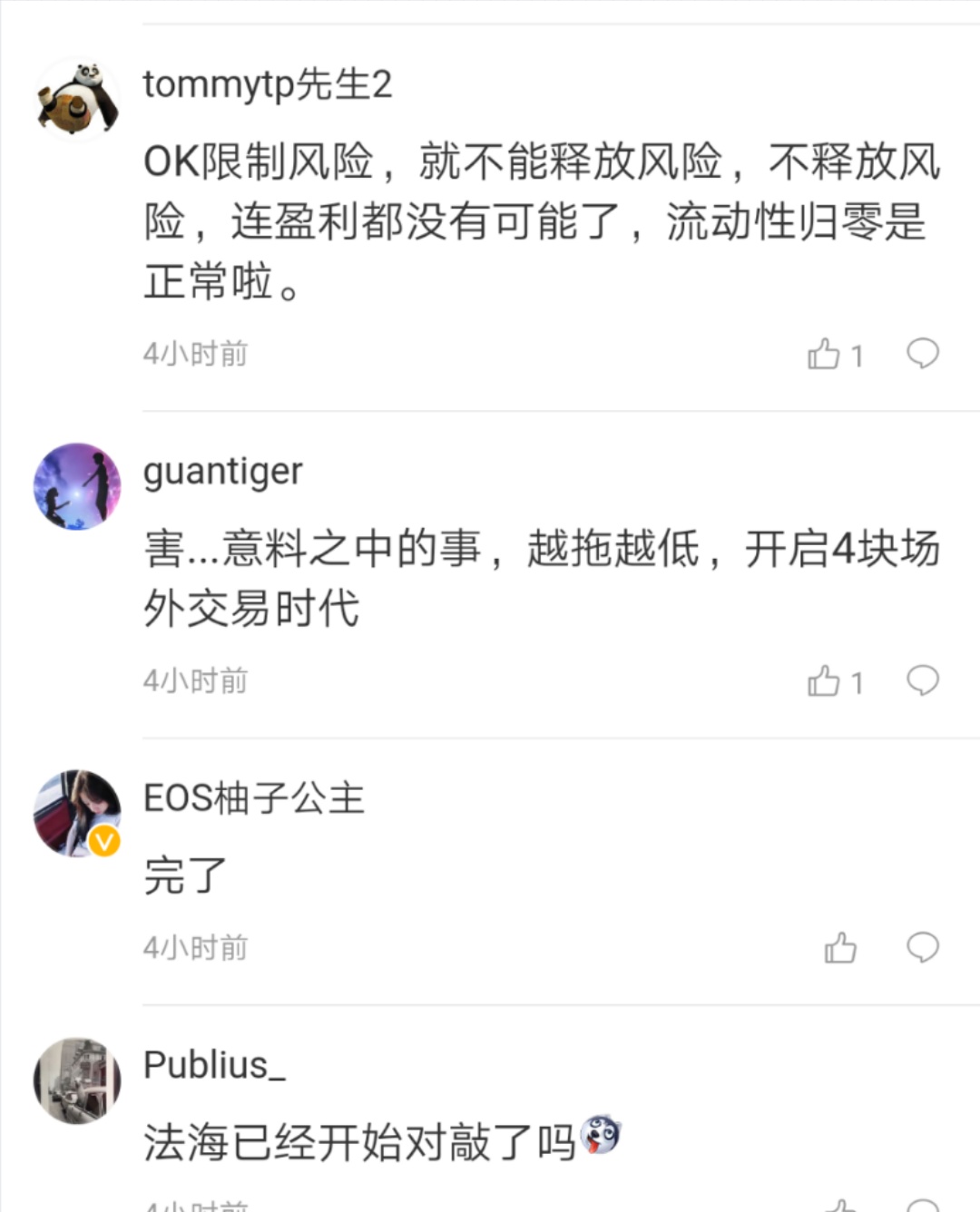

昨天下午开始出现了oku已经跌穿了没有卖盘了的现象。 许多人普遍认为是OK交易所出手干预的结果。

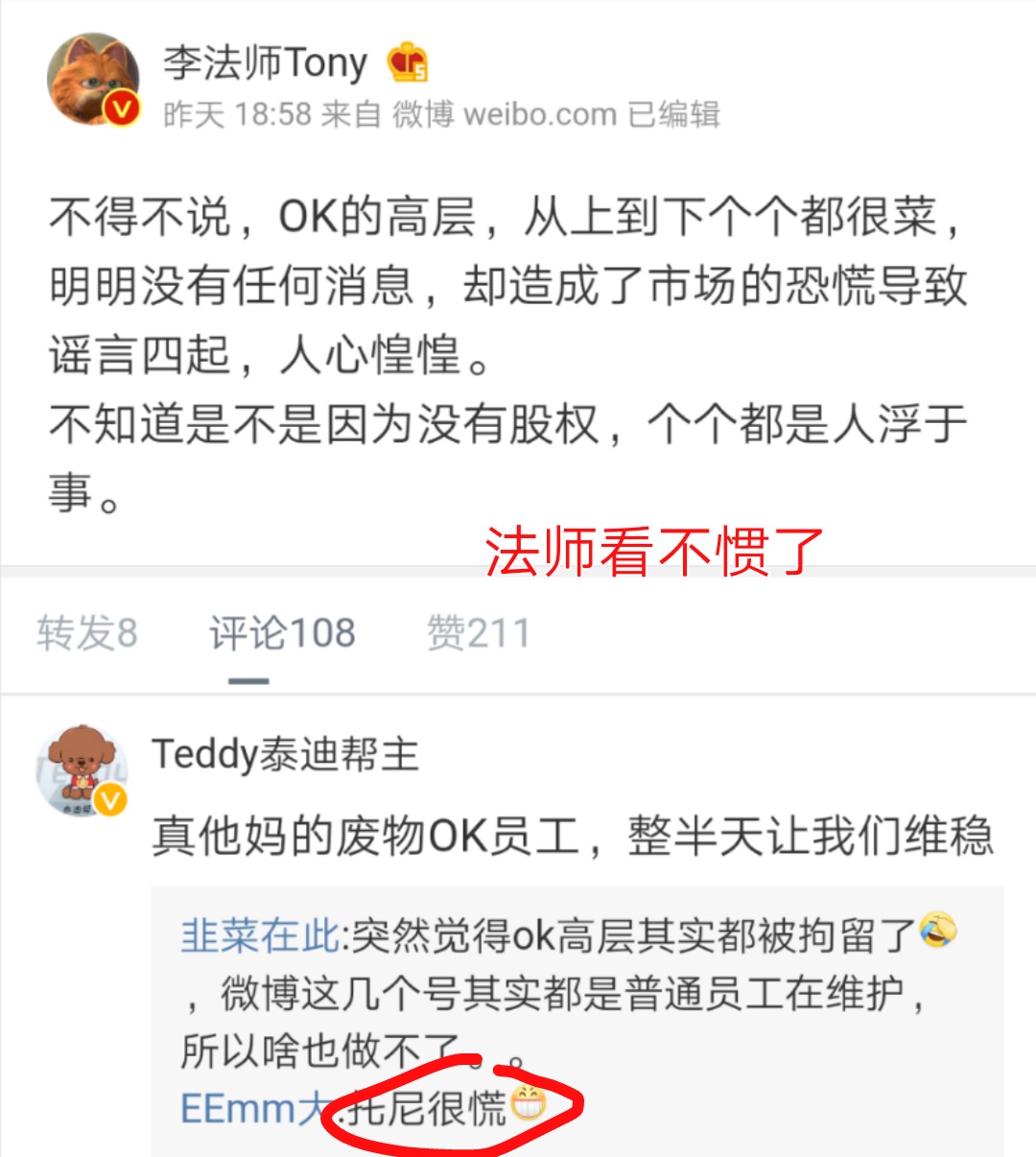

这预示着OK交易所的车门已经焊死,现在无法通过法币交易套现离场了。 这样的举措就连一直维稳支持的李法斯都看不惯了。

曾经多次提醒大家能走则走,不知道你是否在意?现在的你是否会后悔?

大家的情绪越来越愤怒。

真的变成了欢乐豆。 〔一〕 我曾经说过OK事件关注九妹一个人的微博就好了,如果有一天突然微博内容不再更新,大概率是出事了,这个经验来自于玩P2P的时候,客服突然不上QQ了,一定出事了。 看起来九妹还是不错。微博内容照发,并且配图。

投资人虽然诸多疑问,提出来九妹也无法答复。

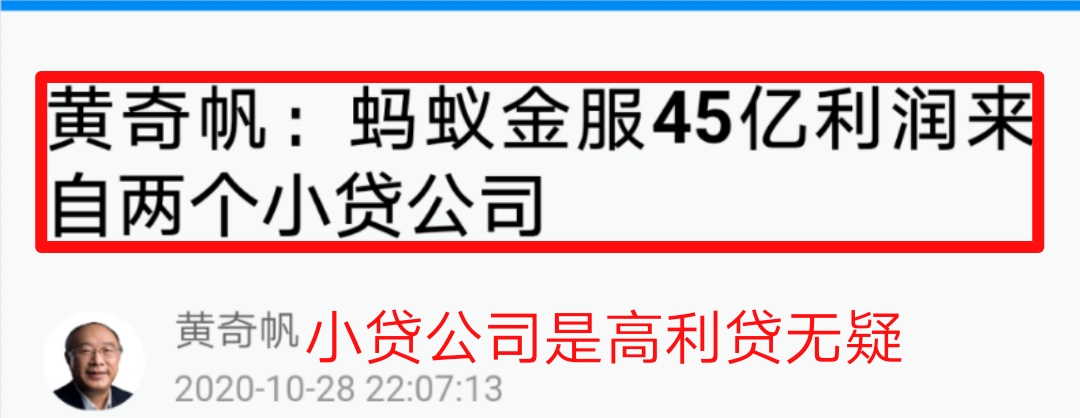

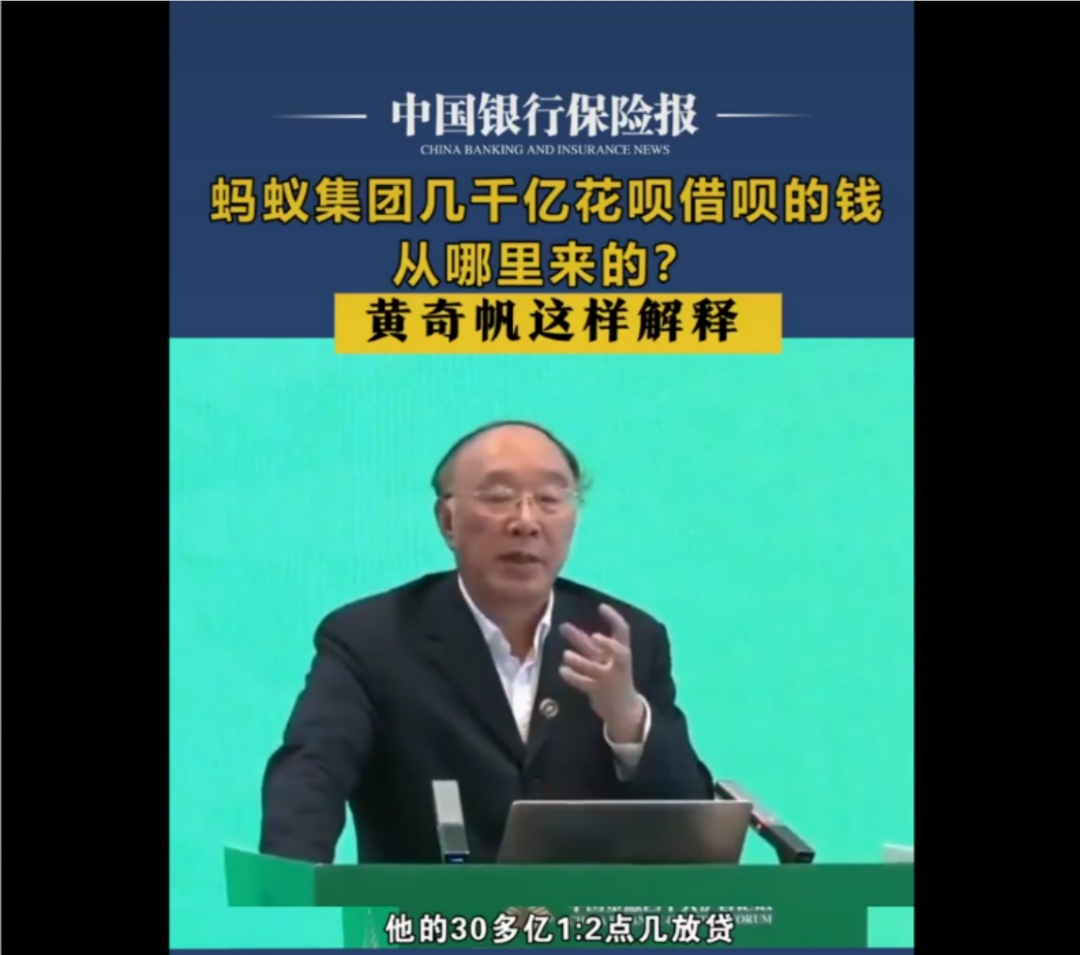

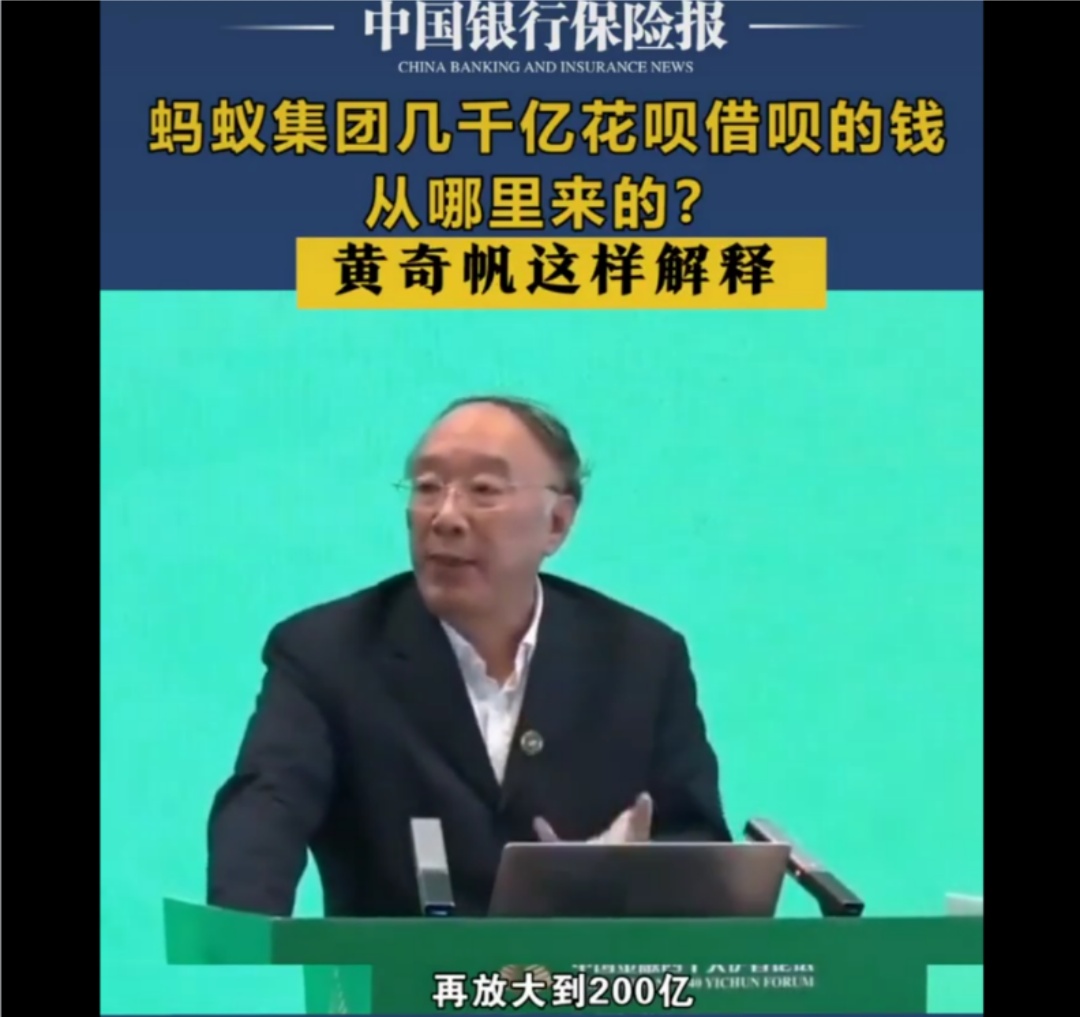

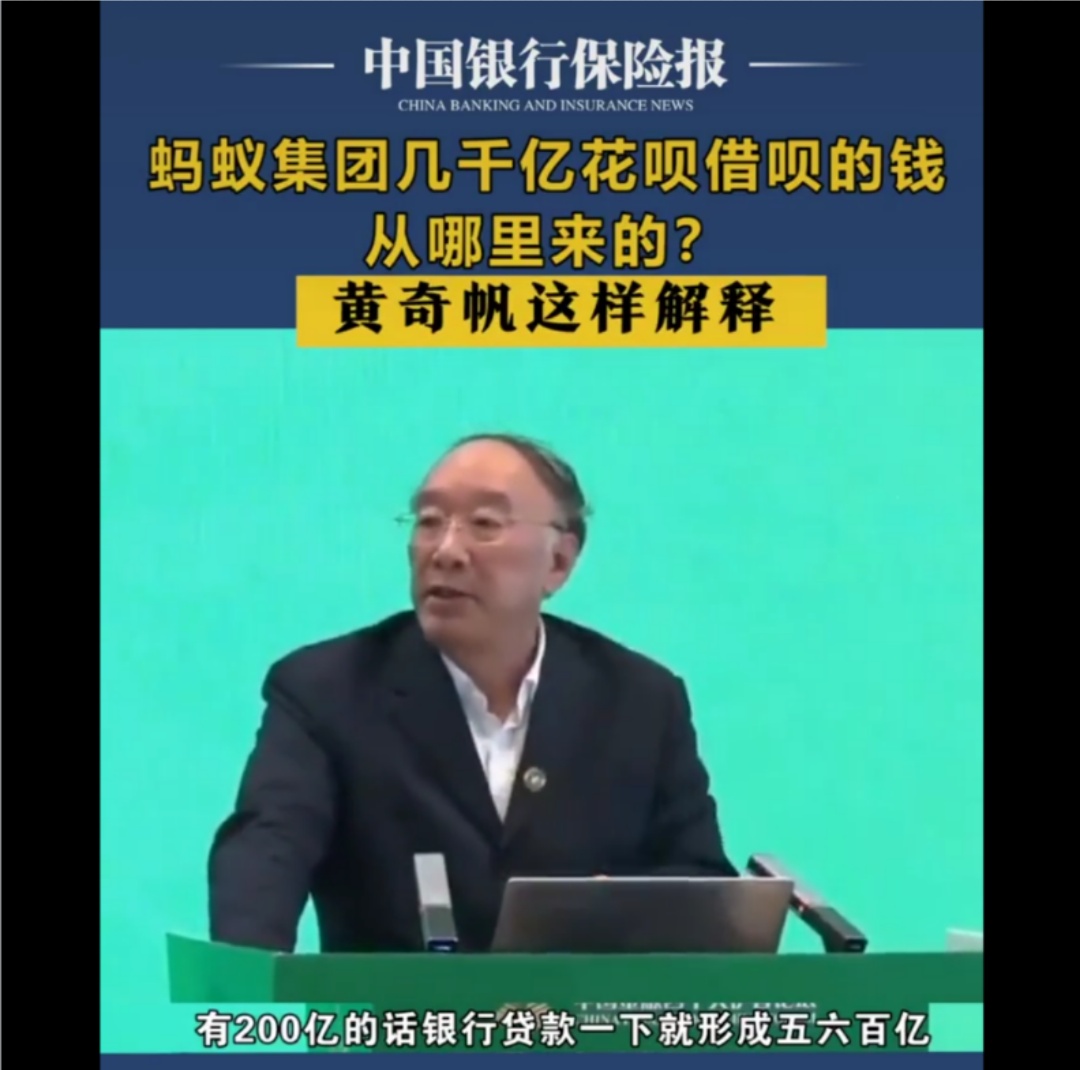

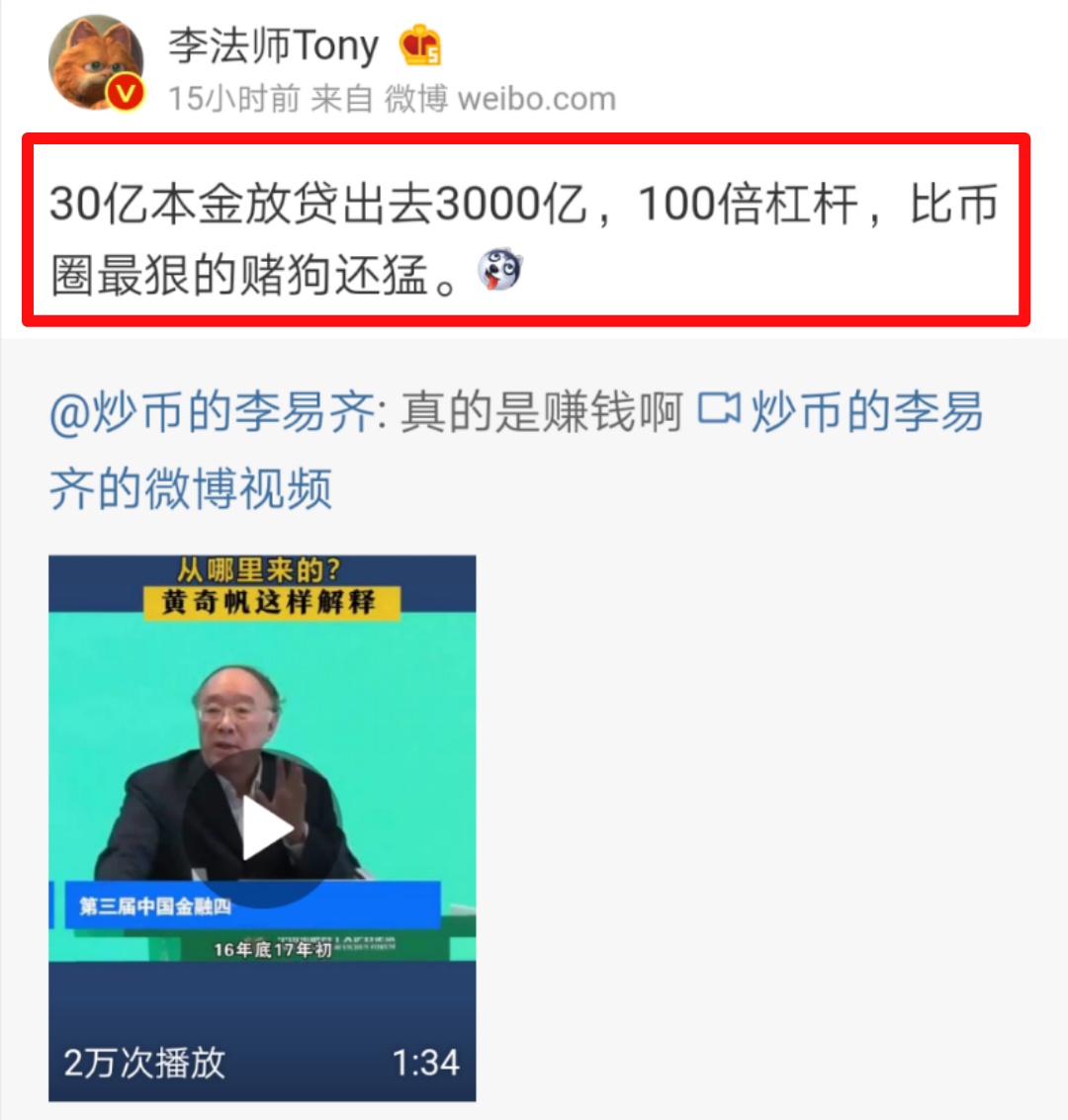

〔二〕 马云为什么罕见的谈金融监管,曾经写过了一篇文章阐述我的观点。 今天想继续说一下,特别是爆出来上市的蚂蚁金服,利润百分之四十来自于重庆的两个小贷公司,感觉不吐不快。

其实马云就是给自己从事的金融行为说话,什么狗屁理论,口是心非。

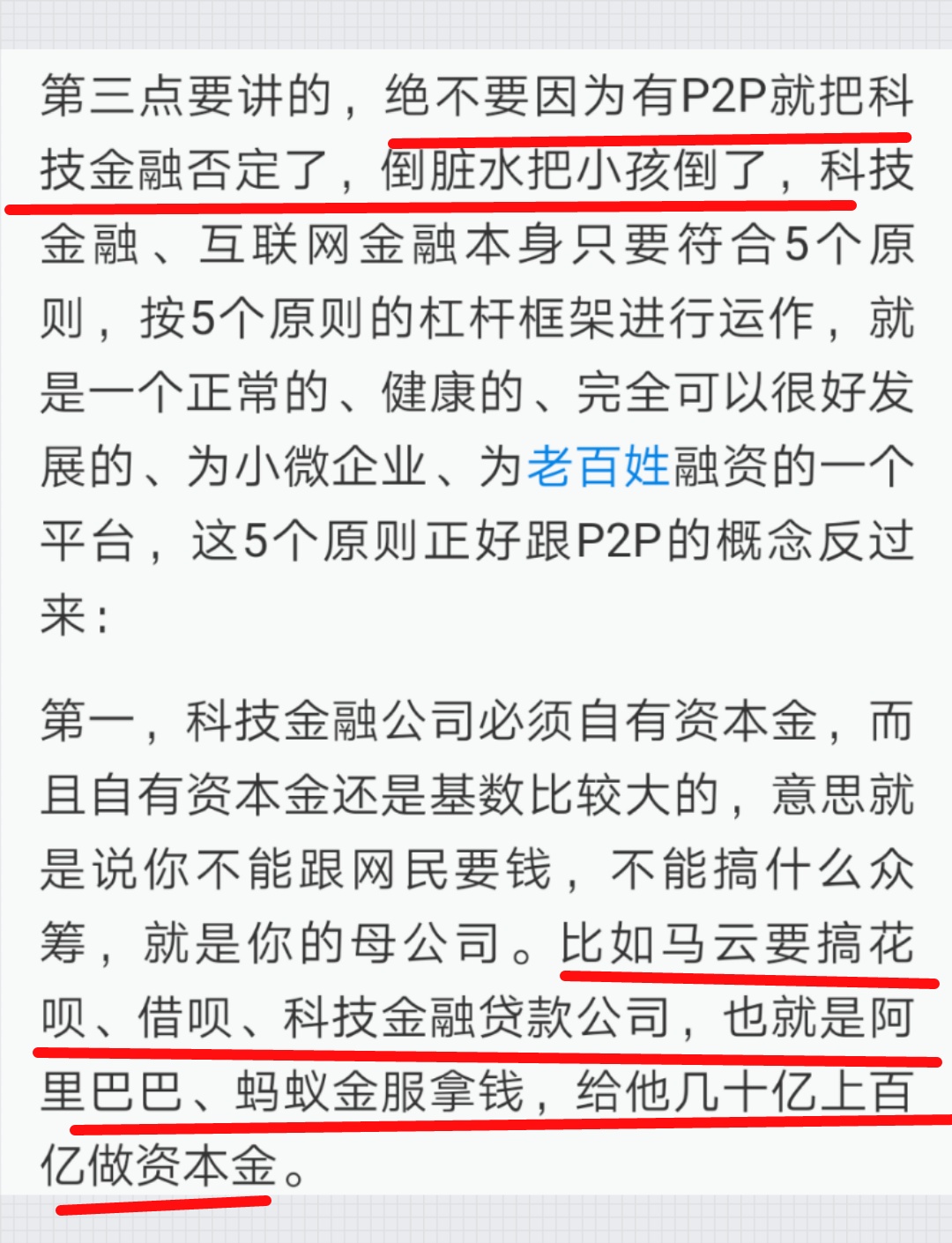

自己一直以来的观点,金融业是最赚钱的行业。但是想进入的民营企业非常少。 都需要有官方的背景一认可才可以。 而马云通过黄奇帆可以非常容易得到了小贷公司的牌照,当然黄给他美其名曰互联网金融,但是说他不是P2P,我想问他这个是什么?

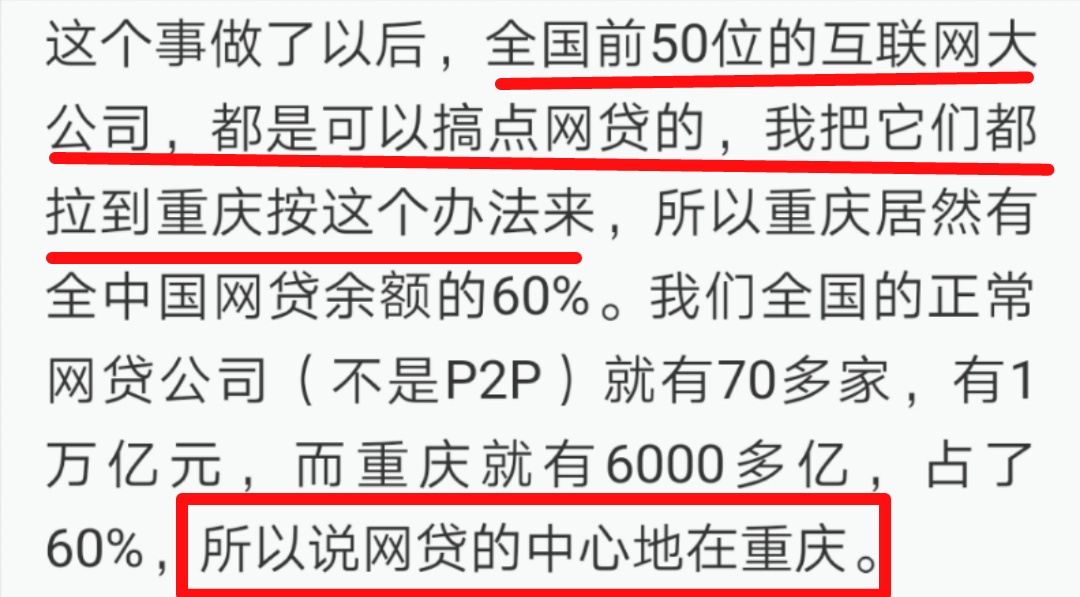

从这一句话来看我们需要永远铭记是一个姓黄的人打开了网络小贷的潘多拉魔盒。 这一波P2P出来了这么大的事情,以前一些鼓吹P2P风险的所谓的官方金融专家,比如黄奇帆,曾经说过重庆不要一家P2P,原来是为了给马云铺路子。

随着马云的蚂蚁金服上市,其利润就是赤裸裸的P2P收入,必定会引起各方的热议。甚至于会有人追究其经营的合法性。 所以不难理解马云大谈其谈金融监管了,其实就是为了个人利益而已。 如果严格意义来说,放贷是银行才可以干的事情,如同禁止虚拟货币交易一样完全禁止民营企业经营,马云的商业帝国会瞬间塌陷一半。所以马云大声疾呼,中国金融需要创新,需要新金融,需要互联网金融,其实就是为自己的经营正名而已。非常容易理解的道理。 某些大佬的说话具备一定的影响力,但是其目的居心何在?理智的人一定要有独立的思考能力。 〔三〕 蚂蚁金服的利润来源就是高利贷。

高利贷俗称大耳窟,是做古老最血腥的压榨财富的工具。 小时候学过的杨白劳与白毛女,喜儿被逼做妾就是活生生的例子。 高利贷也是黑社会的收入来源之一。 新中国成立以后,这些丑陋的旧现象与鸦片,赌博,娼妓一样被扫除的干干净净。 多年以来,老百姓都知道高利贷的危害,九出十三进,利滚利,粘上了就脱层皮。所以高利贷没有生存的空间。 都是躲在阴暗的角落电线杆子上或者是小卡片上。不受人待见,大家避之如洪水猛兽。 后来不知道啥原因,高利贷名正言顺的可以发展了。 不过改了一个好听的时髦的名字,而且登上了最高权力机关的会议之上美其名曰互联网金融。 这个时候捷信等各类消费类金融贷款公司批准进入了中国。 这时候马云的支付宝已经沉积了大量的资金,这些钱用来干什么?小贷公司名字不好听,有了和捷信一样搞消费类金融吧!也可以叫做供应链金融,在淘宝做买卖的客户可以根据流水放款给你。这不就是梦寐以求的进入银行业,涉足吸储放贷核心吗? 浙江查小贷厉害处在风口浪尖,而且浙江P2P是大省,后来浙江杭州成为全国几个P2P受害人最多的城市,其他就是深圳北京了。

视线转向了重庆,这里有一个金融专家市长,而且口口声声反对P2P。

一拍即合,蚂蚁金服最赚钱的业务放贷在重庆一路绿灯。 不要利息太高了惹人注意,搞一个银行利率的三倍就好了。

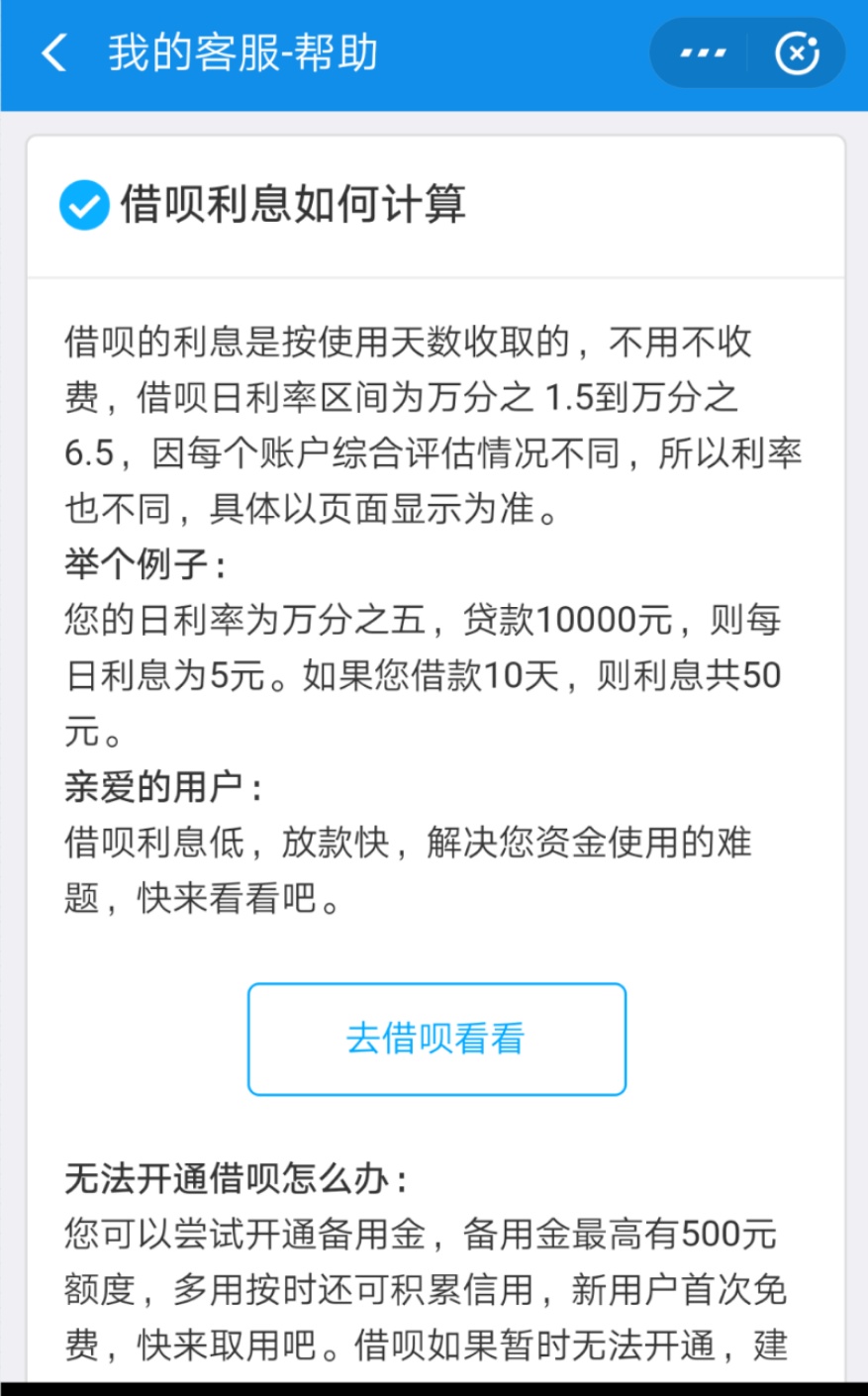

三倍的银行利率不算不知道一算吓一跳,也是年化百分之十八多了。

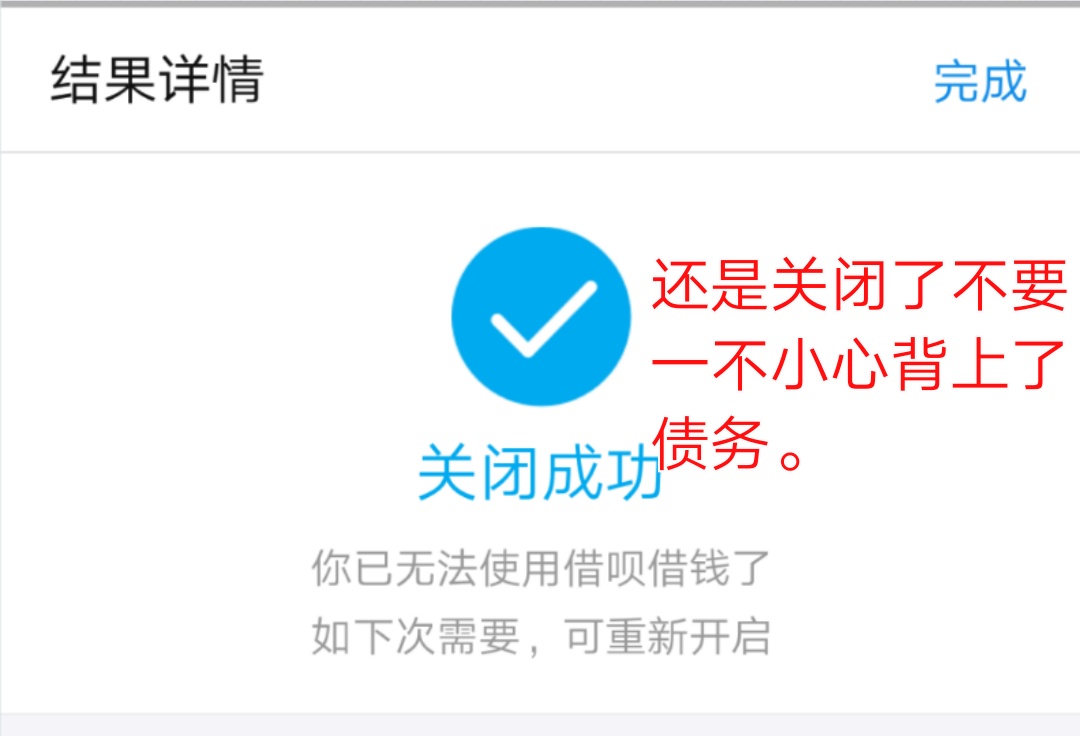

如果违约罚息会让你利滚利越来越多,至于是不是高利贷,大家可以自行看一看借呗的产品说明。 蚂蚁金服最赚钱的业务来自于高利贷,其他的互联网公司岂能落后,微信微粒贷,百度借钱花,360贷款,这些广告铺天盖地而来,连一些色情赌博网站都有这样的广告足见其宣传力度之广。 这些业务的核心全是无抵押信用贷款,利率都在十八个点以上。 庞大的用户数与流量是宣传推广的基础。 最可恨的是这些业务已经伸手进入了校园,引诱这些不谙世事从来没有听说过高利贷的少年少女超前消费。 借了还不起就利用各种各样黑社会的逼债方式,裸条,短信轰炸等等造成了许多的人间惨剧。 高利贷变成了国内最牛逼公司的赚钱模式,不知道是社会倒退了,还是互联网金融这样的伪装太厉害了。 P2P为什么失败了,包括一些小额贷款的一对一借贷,原因就是获客成本非常高,除了媒体广告名人站台宣传费用,付给支付渠道和羊毛头子的运营管理费用。还有付给投资人的利息一般都是少的七八个点,多的,十几个点,二十几个点,放出去的都是二分三分的利,基本都是劣质借款人,收回资金的可能性非常低。所谓的抵押借贷,住房,汽车等等都是已经被抵押多次了的产权不明的资产,都是银行不受待见,借不出来的人。不出事才怪。再多的备用金也扛不住逾期,最后就是还不上投资人的钱,到监狱里服刑了事。 还有一个说法就是当时银行有许多的坏账收不回来,借助互联网金融创新,这些人通过P2P借到了钱,归还给了银行,银行的风险转嫁给了P2P投资人。 而且马云比P2P厉害的地方是吸收来的资金成本极低,老百姓为了支付方便都会在支付宝里放一点零花钱,没有利息,就是放在余额宝现在的利息也非常可怜,与当时为了吸引资金,年化五个点以上的利息是天壤之别。而贷出去的利率是银行的几倍,这样的恶性竞争是否违反了市场法则?

而且支付宝已经垄断了线下的支付市场,借呗不还钱,封你支付宝帐号,你的日常生活就会不方便,所以不太担心收不回借款,坏账非常低。 综合一下,通过垄断了电商购物,线下支付,全国人民的零花钱都给了马云,然后高利贷贷出去,收利息,这样的生意不变成世界首富才怪了。 为什么个人如此深恶痛绝这些披着互联网金融的信用贷? 原因就是自己的身边有这样活生生的事例。 许多朋友的子女在大学期间不小心被人引诱,用上了这些小贷公司的资金,然后资金越滚越大,后来都是家里人拿出钱了提前还款。最厉害的是你去银行查询征信,这些金融公司的借款记录都有。 大家都知道一个人的征信牵扯你的生活方方面面,大意不得。 而且这些年轻人借贷的时候无一不被录制视频刷脸,个人的信息都被小贷公司拿走,家庭地址,联系电话,父母的信息都被公开。 还有甚者,为了让你借贷,小贷公司还主动给你造假,比如一个学生会给你填每月收入3500元,家庭地址也给你写成了虚假的城市小区,反正是只要你签了借贷合同就是上了贼船。 在某些利益方的大力推动下,到处都是让你借款的广告,害了一大批人,这样血淋淋的现实,难道无人看得到? 而传统互联网企业的金融业务仍然在如火如荼的发展,试问,谁之过? 〔四〕 透过马云谈金融监管与黄奇帆大力支持马云的互联网金融来看虚拟货币发展急需的支持与帮助。 个人观点,虚拟货币交易发展瓶颈就是监管。 一个新事物在我们国内发展壮大起来需要政府的认可与支持。 所以才有著名的一句话,亲近政府,远离政治,是曾经发首富王健林说的。 王健林到每一个地方谈合作谈建设万达广场都是只和一把手谈,原因就是一把手政治还是非常重要的。一把手点头一路绿灯,否则就是需要层层汇报了。 所以国内发展任何业务必须得到政治上认可支持,而所谓的政治是通过具体的人来体现与实施的。比如马云的互联网金融得到黄奇帆的鼎力支持。 也就是说虚拟货币发展离不了某一个具体的政治人物的认可,这一点非常关键。 不要觉得我们是区块链技术,是去中心化的,是不受约束与管制的,我们不需要政治。 这一点是大错特错了,徐明星被抓不就是这样吗。 所以应该学习火币交易所的做法,多与政府接洽,才是最重要的。 〔五〕 币圈重要信息分享。希望对大家有利。 1.江卓尔分享贝宝里程碑事件可以直接购买比特币了。

2.币安面临美国监管的指控,各国积极跟进,三大交易所今年的风波不断。

这个时候大家必须明白唇亡齿寒的道理,绝对不能落井下石。 3.无独有偶一个更加震惊的消息传了出来,法币交易可能涉嫌非法经营。

这一个律师原来在P2P界比较活跃,没想到又盯上了虚拟货币交易市场。 如果真的是这样法币通道被封闭,谁还来玩?

4.伊朗直接采用比特币支付也是无奈之举。

这次真正体现了比特币的去中心化,无国界化。 5.一姐透露币安技术力量已经锁定了被盗虚拟货币的黑客地址,大概能够挽回七八成的损失。

在这里为币安喝彩。 —- 编译者/作者:投资 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

OK交易所车门已经焊死,关注九妹微博。马云谈金融监管?蚂蚁金服的利润?虚拟

2020-10-31 投资 来源:区块链网络

LOADING...

相关阅读:

- 有人找到BTC上涨10倍的密码‖有人把8000元变成了20亿打造传奇‖飞来的“2020-10-31

- 币安期货现在是最具流动性的比特币永久掉期2020-10-31

- 币安通证运河在以太坊上发行包装的BToken2020-10-30

- 币安绕过美国法规? CZ否认2020-10-30

- 美国大选倒计时,法国再次封国,币安被调查,OK售卖USDT通道再次清空2020-10-30