投资概要 Facebook这个季度的表现很亮眼,显示出强劲的收入和用户增长,我们预计它的增长还将继续。尽管Facebook本季度的业绩很亮眼,但其股价仍被严重低估,预期市盈率为26倍。尽管过去几个月Facebook股价持续上涨,但仍可投资,预期年回报率达到两位数。 投资背景 Facebook(股票代码:FB)一直是我们最喜欢的股票之一,我们之前已经多次分享了看好它的观点。我们也一直在敦促投资者欣赏它的各种品质,比如增长速度、强劲的财务状况和合理的估值,尽管Facebook还不断面临着众多社会政治风险。 Facebook的股价在过去几个月的涨势让我们认为,Facebook终于得到了它们应得的一些关注。我们曾希望,估值最终会实现扩张,以回报我们这些心力交瘁的股东。自2018年春天以来,由于Facebook的丑闻和全球范围内的罚款,我们这些心力交瘁的股东们不得不忍受Facebook的股价像过山车一样的行情。 在Facebook公布财报之前,我们的期望就很高,因为疫情造成的居家经济应该会刺激很多科技公司的业务增长,比如Facebook、谷歌(股票代码:GOOG, GOOGL)和亚马逊(股票代码:AMZN)等。当我们看到Facebook的财报后,数据也确实如我们所愿,Facebook在本季度收入增长了22%,月度活跃用户增长了12%,使用其系列产品的用户达到了27.4亿,创了历史新高。 接下来就让我们从以下几个方面分析一下,为什么Facebook值得投资。 增长的催化剂 为了简化Facebook的营收结果,我们需要考虑它的两个重要催化剂。首先是有多少人在使用它的平台,以及Facebook可以向广告商收取多少广告费用。 用户增长 Facebook的用户增长一直保持在两位数,并且没有任何放缓的迹象。在最近一个季度,其平台上有27.4亿月活用户,这再次表明了Facebook有12%的稳定增长率,与历史结果相似。

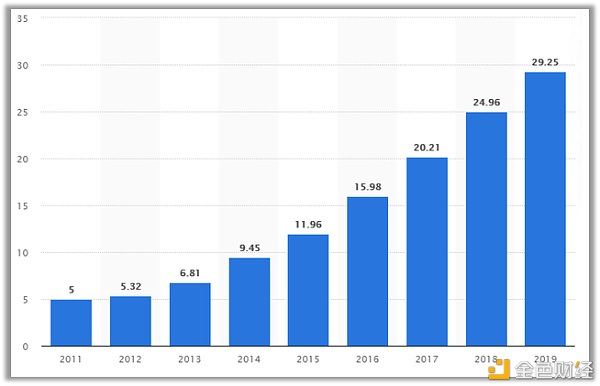

来源:Facebook季度财报 虽然Facebook本季度增长很好,但是还是引起一部分人注意到其在美国和加拿大的月活用户数量在下降,降至2.55亿。然而,我们认为这在很大程度上是没有意义的,原因如下: 1、这一降幅只是按季度计算的;该地区的月活用户仍同比增长3.2%。 2、在第二季度疫情的影响下,环比下降仅为0.3%。假设Facebook典型的月活用户数量增长趋势继续下去,在第二季度达到2.54亿用户,那么该地区增长仍将保持正常。 3、美国和加拿大的人口已经占两国总人口的近70%。因此,预计在未来几年内,Facebook在该地区的增长可能会出现放缓。 总的来说,考虑到用户总数仍保持强劲增长,我们可以有把握地认为,这一趋势在中期内将持续下去,但由于世界人口数量有限,预计会有所放缓。 每用户平均收入增长 接下来,让我们分析一下Facebook能从每个用户身上赚多少钱?Facebook的每用户平均收入多年来一直在激增。例如,从2018年到2019年,就增长了17.1%。

来源:Facebook季度财报 虽然这一数字在最近放缓了,显示LTM(过去12个月)的每用户平均收入为30.41美元,但这是由于许多公司在疫情期间停止了广告支出,但最新的结果表明增长正在加快,同比增长8.6%(2019年第三季度为7.89美元,而2019年第三季度为7.26美元)。 在我们看来,随着时间的推移,Facebook应该能够继续提高其每用户平均收入,原因有两个: 1、它的寡头垄断性质与其他几个平台一样,促使广告商默认使用它的服务。Facebook仍然是广告主的首选,可以为广告主带来巨大的业绩。 2、越来越多的人要求Facebook在用户有限的时间内缩短广告时长,这使得Facebook平台上的广告变得更加昂贵,进一步提高了Facebook的收入。例如,2016年每千人观看的成本约为3.23美元,2017年为5.96美元,2020年约为7.19美元。 同时,Facebook首席财务官David Wehner在第三季度报告中评论如下: 【我们预计2020年第四季度的广告收入年增长率将高于我们公布的2020年第三季度的增长率。】 换句话说,Facebook第四季度的收入增长率将超过22%,超过250亿美元,因为节假日将吸引更多广告主和消费者。结合Facebook强劲的用户增长,每用户平均收入的增长,以及管理层对销售增长甚至加速增长的指引,我们可以很有信心的认为,Facebook的营收在中期将以保守的每年18%的速度增长。 我们认为这是一个谨慎的数字,假设增长会有合理的放缓,尽管分析师仍预测2022年和2023年的增长率将达到20%以上。总的来说,从增长的角度来看,新投资者似乎没有错过任何机会,因为营收应该会继续以超出预期的速度增长。 投资者回报——两位数增长的潜力 正如我们之前提到的,Facebook在过去几个月的反弹,一直是希望实现估值扩张,从而证明该公司的增长是合理的,正如我们所说的那样,Facebook的增长数据仍然很亮眼。不过,在最近的回调中,Facebook的股价仍然具有吸引力。以这种速度增长的任何其他公司,其估值都低得可笑,当然,Facebook除外。Facebook目前的远期市盈率为26.3倍。 我们通过假设Facebook中期每股收益增长18%,来计算预期的投资者回报。这个数字应该是一个安全的估计,因为: 1、即使假设我们的收入增长放缓了18%,在规模效应的影响下,盈利能力也会增长得更快。 2、虽然最近的招聘应该会减缓2021-2022年期间的盈利增长,但随着净利润率恢复正常,这应该不会影响之后的每股收益。 3、我们没有考虑任何回购,这应该会进一步提高每股收益。过去四个季度,管理层回购了价值约87.1亿美元的股票,相当于当前市值的约1.1%。 排除必要的变量,我们预期Facebook的年化回报率将达到两位数,即使Facebook的估值因任何原因进一步压缩。假设Facebook目前的远期市盈率保持在26左右,我们仍然可以看到Facebook的每年平均回报率在15.3%左右。 与往常一样,Facebook的股价相对于公司的增长仍然非常便宜,这可能带来超过市场的回报。随着疫情继续主导全球,在线流量、支出和广告将继续滚雪球般增长,这将极大地惠及Facebook。虽然仍存在一些风险,比如政治因素等,但数据不会说谎,因为Facebook的平台明显在蓬勃发展。基于以上几点,我们将加倍下注,因为这只股票未来有可能实现跑赢市场的回报。 猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

—- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

不要错过Facebook15%以上的年化回报潜力

2020-11-04 猛兽财经 来源:区块链网络

LOADING...

相关阅读:

- Ycash概述:Zcash的硬叉2020-11-04

- 全产业链发展海农槟榔成金果2020-11-04

- 铁币阿童木:11.4比特币行情分析BTC一路高歌,短线利润你该如何抉择?2020-11-04

- 艺术家,游戏玩家还是地产大亨? 沿着NFT道路寻找收入By Cointelegraph2020-11-04

- Lightning Labs通过向LN提供资金来允许用户赚取BTC的利息2020-11-04