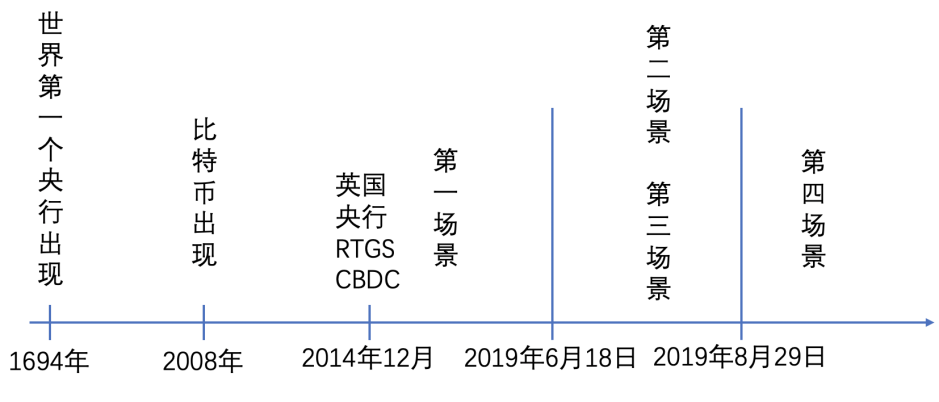

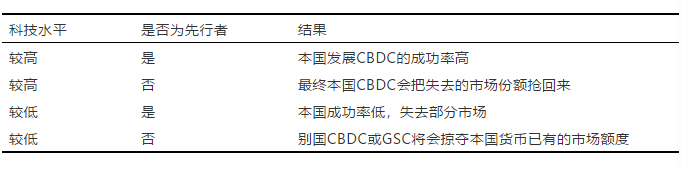

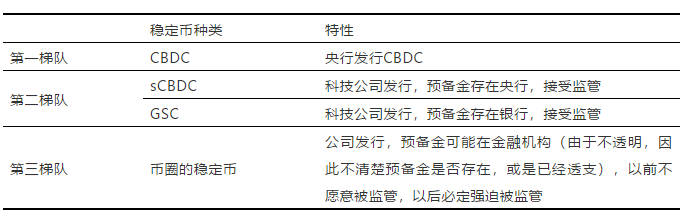

前文介绍了IMF报告里面四个场景。本文就分析其中三个场景。下图是我们分析后的时间表。   图1?四种场景的发展  一、第一场景:跨境小额支付交易 第一个场景开始于2014年12月。当时,英国央行发现数字货币(例如比特币)居然没有信用风险,也没有流动性风险,这个发现震撼英国央行。因为现代金融系统的发展,经历了几百年发展(从1694年世界第一个央行制度算起,这就有320年的发展历史)。但在320年后,银行系统还是有信用风险和流动性风险,但是数字货币没有。另外数字货币一个重大功能是跨境支付,而且速度比现在银行系统快的多。美国监管机构发现,大量的数字货币交易都是跨境支付,而且都不经过SWIFT系统,打破了传统的金融系统[1]。 于是,英国央行开启了数字英镑的计划。起初的理由是为英国百姓提供更好的服务。后来在2019年6月20号(在脸书Libra白皮书发布的日子后2天),英国央行承认发展数字英镑的计划是为重新掌握英国金融监管的权力。从2014年12月到2019年6月,大部分的学者都认为CBDC最主要的目的是夺回监管权,以及应对不在监管视线的跨境支付。这也是IMF描述的第一个场景。在这一场景下,一些经济学者认为世界金融市场并没有因为数字货币的出现而发生重大变化。在这种场景下,我们也同意这观点。 但是我们认为,IMF所描述的第一场景不会是未来的最终场景,只会发生在开始阶段,很快就会发展到其他场景,特别是第二场景和第四场景。原因非常简单:1)IMF 2019年7月报告认为人们会因为使用方便而采用数字货币,而不使用银行汇款;2)同份报告提出关键点是跨境支付,不是国内支付;3)2020年5月欧洲央行认为一旦GSC出现,人们会选择把他们的资金留在GSC平台上,而不离开这平台。如果按照这样的趋势发展,一些弱货币国家的老百姓,都会选择把资金留在其他国家的CBDC或是GSC上,就是第2场景或是第3场景。 对某些本币稳定性非常差的国家,即使没有CBDC或是GSC,第二场景仍会发生,例如比特币(不合规,没有央行背书)在一些本币贬值剧烈的国家早已经是通用交易媒介。这观点事实上是IMF在2017年已经发觉且公开讨论的观点。 二、第二个场景:进行货币取代 第二个场景开始于2019年6月18号,即Libra白皮书面世。这次世界主要经济体的许多央行开始担心自己国家货币被Libra取代。2019年7月IMF所说的货币取代理论是再次得到验证,如果本国货币不强,一旦遇到高通胀,则本国货币可能被别的国家的CBDC/GSC所取代。要注意的是,对一些本国货币本身很弱的国家来说,根本无法发展CBDC或GSC。对于这些国家来说,即使他们采取措施使得本国货币数字化,也无法抵抗外来CBDC/GSC的冲击。 反之,如果本国的货币并不是很差,同样可能被外来CBDC/GSC所取代。2020年IMF的报告中透露出这样一个观点:如果一个国家科技创新能力薄弱的话,也可能就会发生本国货币被取代的危机。2020年10月,我们发表论文[2]分析在CBDC的市场额度竞争方面,采用不同的科技发展的可能性,假设国家作为开发CBDC的先行者和跟随者,不同批次进入市场,获得不同的市场份额,然后分析该国家选择发展CBDC的成功率。通过数学博弈论模型的分析,清楚的看到:一个国家开发CBDC的成功而且得到市场新份额,是否为先行者不是最重要的条件,而是取决于本国的科技水平。 假设某个国家拥有较高的科技水平,却失去了发展CBDC的“先手”,等别国发展CBDC后才决定奋起直追。一开始,或许存在较大的差距和困难,但最终会把失去的市场份额抢回来。但是如果该国家科技水平较差且失去了发展CBDC的先机,那么其他国家的CBDC或GSC将会掠夺本国货币本身已有的市场额度,于是本国的经济以及货币将再度被弱化。  综上分析,新型的货币战争,最关键的因素就是一个国家的科技实力。哈佛大学的Rogoff教授2019年称,新型货币战争有三个竞技场地:科技、市场和监管。这三者之中最重要的是科技,因为不论是市场和监管,都以科技为基础来进行。这与我们论文中利用博弈论数学模型分析的结果相一致。这意味着,一个国家若是数字货币的科技不行,或者说是非常缓慢地发展CBDC,那么该国的法货有非常大的概率被别国的CBDC或GSC所取代。 三、第三个场景:全球单一GSC 第三个场景也开始于2019年6月18号。始于对脸书的Libra币会成为唯一的世界通用稳定币GSC的担忧。 当时最大的风险是全球资金流转被单个的数字货币统一,这可能是许多国家央行在2019年6月的时候最大的噩梦。但是我们认为这场景发生的可能性非常低。原因如下: l 在这场景发生前,第四个场景会先出现,即新型货币战争开打。在第四个场景下,各国必定提出监管法规,严格限制这种GSC在本国使用,在跨境支付上也会有限制[3]。 l 2020年4月脸书Libra 2.0 白皮书已经表明他们弃(霸权)币保(平台)链的态度[7]。脸书自动放弃在一个国家内取代当地法币的地位,而且还愿意帮助这国家建立自己的CBDC来对抗Libra这GSC。 因此,不论是现有的系统设计或是各国央行的反应,都使得这一场景发生的可能非常小,因为世界不会容许一个GSC独占全世界市场。但是多个GSC出现的场景却是可能的。现在世界许多国家认为对付Libra币最好的方法是开发本国的CBDC,我们认为这可能不是最好的选择。 CBDC发行尚需时日 根据国际清算银行(Bank For International Settlements, BIS)和7国央行(包括美联储、英国央行、欧洲央行、日本央行、加拿大央行等)在2020年10月报告[4],一个国家若要推出CBDC,需要考虑的因素实在多,包括法律观点、CBDC基础设施,金融稳定性,货币取代性、以及CBDC对于商家和银行的适应性等。因此,推出CBDC可能需要非常长的时间。 虽然各经济体讨论CBDC时间已经有多年,而且面临的问题都很类似,例如央行和商业银行竞争的问题。英国央行在2015年讨论的问题,到今年其他央行还在讨论,例如美联储、欧洲央行、英国央行都还在讨论同样问题。每种解决方案都有优缺点,但是都会改变现在金融体系,有的改变还是很大,央行都需要长期考虑才能下定决心选择一个方案实施。由于这些原因,CBDC作为应对数字货币的机制,恐怕远水救不了近火。 sCBDC不是CBDC 另外BIS报告还提出一个概念,就是合成CBDC (synthetic CBDC, 缩写sCBDC)不是CBDC。sCBDC是IMF在2019年7月提出的概念,许多学者都认为这是一个好方式。但是BIS报告认为这不是CBDC。原因很简单,因为sCBDC不是央行发行的,所以不是CBDC。sCBDC担保单位主要是发行方,央行只负责后面的存款,但是CBDC发行流通机制中,央行是完全的担保方。如果采取这一思路,CBDC的发行恐怕还会再延迟,因为传统上,国外央行主要是制定货币政策,不是发展科技,但是发行CBDC除了需要制定货币政策,还需要发展科技,这些央行内部这样技术人才很少。 GSC发行考虑因素比较少 相反,GSC的发行涉及的因素要少得多,只要有金融机构(例如银行)愿意支持,有支付系统愿意合作,有合规监管计划,有强大的预备金制度,GSC就可以由科技公司推出。而且脸书 Libra 2.0的模式已经出来,学习Libra 2.0,加上改进,以小试点观摩后,再慢慢扩大,计划就可以推出。欧洲有许多大型科技公司,科技也非常发达,在数学、安全、计算机、通讯、系统上各领域拥有世界一流的研究开发机构,他们的合作必定可以推出欧洲版的Libra。而欧洲商业机构可以加盟助阵,形成一个欧洲版Libra的生态圈,这样就可在1到2年内推出欧洲版GSC来对抗Libra。 GSC是CBDC的先锋 脸书Libra 2.0 白皮书公开表明,愿意提出CBDC技术服务给世界任何国家(包括美国),帮助他们开发自己的CBDC,这就是“弃币保链”的战略思想(这就是普林斯顿大学理论)。这表明GSC就是CBDC的先锋。如果GSC能够成功,由GSC的基础设施变成CBDC的基础设施会是快速的。 这对没有科技能力的国家,可能是有利的,可以保护自己的法币,不认自己的法币在新型货币战争中消失。但是这付上的代价也太高了,由于平台方有比目鱼模型的优势,接受方等于把法币的印刷机交给了脸书,虽然央行还有控制法币数量的权力,但是数据完全都在GSC平台方。 第二梯队对阵第二梯队 当务之急,不是每个央行(比如欧洲央行)自己开发本土的CBDC,而是应该遵循我们以前提出的建议:让第二梯队的欧洲版Libra对抗脸书Libra,双方发展和推动自己的第一梯队CBDC出现。?欧盟成员国德国、法国、芬兰、瑞典等作为科技大国,可集结大型科技公司,联合发行一至两个GSC对抗Libra。 由于这类GSC的技术至少需要半公开(虽然监管软件和核心软件不会公开),第二梯队可公开竞争市场份额,公开学习和交互,产生良性竞争发展模式。 Libra就是采取了这种方式,欧洲应该由政府支持商家和银行联合,合力推出一个可以与Libra对抗的GSC。这就是“二军对二军”、“一军对一军”的观点[Tsai 2019]。这预示着未来的货币战争,不将只是一个货币对一个货币,而会发展成为一个法币带着一群的稳定币,集团竞争。 第一梯队、第二梯队、第三梯队 由于BIS不认为sCBDC是CBDC,于是第二梯队就有两种:sCBDC以及Libra等稳定币。至于币圈的稳定币,我们归纳为第三梯队。  DeFi 稳定币是第三梯队,目前吸引大量民间投资 其次IMF的报告中缺少了一个重要的场景:DeFi币圈依旧维持着以往的活跃度,并且还获得了许多大公司的投资,还有许多人投身到这个领域去研究[5]。但是DeFi要成为合规市场,还需要很长的时间,可是现在大笔基金却投向第三梯队,但是现在就可以预测他们以后会遇到困难,这一点从今年几个著名平台币连续出事可窥一斑。在2020年10月出版的《智能合约:重构社会契约》就讨论到这些平台会一直出事的根本原因。这些平台由于受到FATF旅行规则(Travel Rule)的限制[5],必须上类似TRISA这样的平台,而且被标注是不是有洗钱的嫌疑。 由于美国监管机构已经收集大量数据,平台币和稳定币需要谨慎操作,一旦出事,相关平台币和稳定币上的投资项目必将出现跑路现象。2020年10月1号美国警察根据FATF旅行规则开始逮捕没有合规的交易所人员。 第二梯队可能比第三梯队更值得投资 由于GSC接受监管,又合规,这样可让GSC大量流通,GSC方可以获得收益。根据比目鱼模型理论[6],在平台上GSC可以得到他们在商业上的优势,因为他们不但交易,而且得到交易的数据,在这新数字经济,数据就是新石油。 综上,一个国家若是要真正对抗脸书的Libra,不是赶快推出CBDC,而是先推出GSC以及数字资产交易所。这些第二梯队都是主动愿意被监管的。现阶段第一梯队还没有出现,第二梯队却是即将就要面世,而现在真正大型的第二梯队只有一个,就是脸书的Libra,其余的还未出现,剩下稳定币的是第三梯队”。相比而言,第二三梯队的实力相差悬殊。 第四个场景是普林斯顿大学提出的的数字货币区理论导出的场景,也是英国央行行长采纳的将来可能国家储备货币的场景。当第四种场景出现的时候,大型的货币战争出现。而且根据英国央行行长在2019年8月的报告,货币战争是直接进入第四场景,而没有经过第二场景或是第三场景,而且带来世界金融市场的割裂(fragmentation)。使用合成霸权数字货币“将来在执行上必定会有许多挑战,尤其是跨数字货币区域的碎片化风险”(原文是there would be many execution challenges, not least the risk of fragmentation across Digital Currency Areas. ),他在后半段直接引用了普林斯顿大学“数字货币区”的理论。 哈佛大学认同且提出许多方法来支撑该理论。而IMF报告事实上主要在分析这个场景,作为我们非常关注的内容,第四场景留待下篇文章再分析。 参考文献 [1]. 蔡维德,姜晓芳. “如何成为未来世界储备货币?——新宏观经济学出现”,2020.02.10. [2]. ChenqiMou, Wei-Tek Tsai , Xiaofang Jiang, and Dong Yang ‘Game-Theoretic Analysis on CBDC adoption’ FICC 2020 [3].蔡维德,《监管科技新方向:网络化、嵌入式、实时化、混合化、智能化、全面化》 2020.10.09. [4]. Central bank digital currencies: foundational principles and core features. https://www.bis.org/publ/othp33.pdf [5].蔡维德等,《智能合约近期五大科技突破:标准化、系统化、合规化、架构化、工程化》2020.09.15. [6].蔡维德,姜嘉莹.“从 Libra 2.0 白皮书深挖新型数字货币战争韬略——从监管与合规入手”, 2020.05.04. [7].蔡维德,姜嘉莹,平台霸权—–打赢新型数字货币战争的决定性武器 Libra 2.0 解读(下),2020.05.09. 蔡维德 北航数字社会与区块链实验室主任,天德科技首席科学家,国家科技部重大项目负责人,中国信息界区块链研究院院长,国家大数据(贵州)综合试验区区块链互联网实验室主任, 天民(青岛)国际沙盒研究院院长, 赛迪(青岛)区块链研究院名誉院长,中国亚洲经济发展协会区块链产业专业委员会会长,人民创投区块链研究院专家委员会特聘专家,中国区块链生态联盟专家委员会主任,山东省互联网金融工程技术研究院中心首席科学家,广电运通区块链首席科学家 王娟 西安交通大学应用经济学博士(后),美国佛罗里达大学系统工程博士后,OECD区块链政策委员会专家 向伟静 北京航空航天大学数字社会与区块链实验室硕士研究生 本文链接:https://www.8btc.com/article/667309转载请注明文章出处 —- 编译者/作者:蔡维德 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

IMF《跨境支付的数字货币:宏观金融的影响》报告解读(二)----四个场景分析

2020-11-10 蔡维德 来源:区块链网络

LOADING...

相关阅读:

- 《正好解析》全国最大第三软板软硬结合板研发生产销售基地2020-11-10

- 币圈首部奇幻小说《币界召唤师》第551章 神将(02)2020-11-07

- 韩国《特金法》施行细则显出轮廓,发行实名账户由银行自主决定2020-11-03

- tvN电视剧《青春记录》出现Bananatok使用场景登上Naver热搜榜2020-11-03

- 《币圈笔记》第890期:小额支付币种2020-11-03