在题为“为什么比特币期货曲线如此陡峭?”的报告中摩根大通(JPMorgan Chase)的分析师研究了围绕比特币的不断增长的期货和衍生品市场,提供了对为何为何如此陡峭的见解的见解,并探讨了随着金融资产日趋金融化,货币资产的未来前景。 以下是报告中的一些重点内容。

随着2017年末推出的芝商所比特币期货合约,美国的机构投资者开始可以使用比特币衍生品敞口,但是即使比特币市值增加了,也很难获得“现货比特币”。比2017年的峰值高出200%。 分析家们提出了为什么浓咖啡仍然如此庞大的潜在原因。 摩根大通(JPMorgan)提供的可能解释包括离岸市场的交易对手和遣返风险,在旧系统中获取现货BTC暴露的并发症以及随后的Grayscale Bitcoin Trust(GBTC)是街头BTC暴露的主要来源(以及所有投资工具附带的保费/折扣问题)。

通过现金和随身比特币交易提供的年化收益率。 来源。 摩根大通认为,引入比特币交易所交易基金(ETF)将压缩交易所提供的收益,因为以净资产价值(NAV)交易的流动投资工具将使投资者能够获得他们所拥有的“现货BTC”。需要执行套利交易。 如下图所示,CME比特币期货市场的净头寸显示,对冲基金在2021年之前继续增加其空头头寸,在撰写本文时总计约14.5亿美元。 对冲基金是裸露的短比特币吗? 绝对不是,他们只是执行现金和套利交易,并在此过程中获取大笔差。

按交易商类别划分的芝商所比特币期货净头寸。 来源。

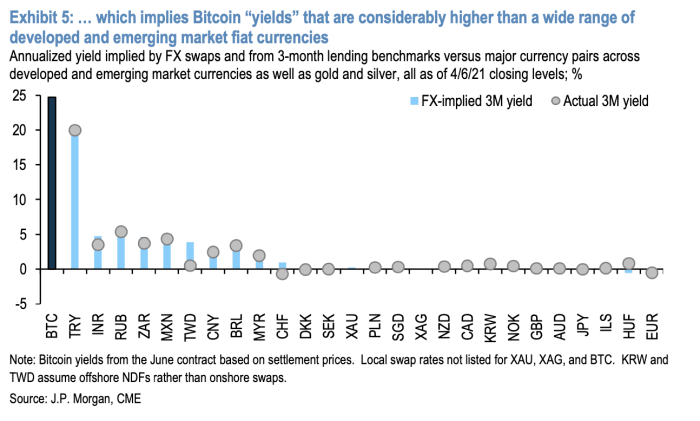

对于摩根大通而言,将比特币与外国法定货币进行比较是非常乐观的,不仅突出了陡峭的期货曲线所提供的巨大机会,而且还强调了整个报告中通货紧缩的货币政策,资产的可转让性和全球流动性。 分析师还指出了比特币的流动性和市场渗透率的全球方面,显示了芝商所期货以及其他离岸市场的收益率。

该报告还指出,引入比特币ETF是未来资产流动性和交易量的关键一步。

在一个大型但预期的发展中,大型银行似乎正在以一种重要的方式关注比特币市场。 摩根大通肯定不是唯一关注生态系统发展的传统机构,而且它开始通过现金和套利交易本身获得风险敞口只是时间问题。 投资者的关键问题是,如果随着比特币现货和衍生品市场继续呈指数增长,contango无法正常化,会发生什么? 当绝对稀缺的货币资产和保留率较低,法定利率由中央控制的法定货币的市场融合时,会发生什么情况? 也许,也许,真正的“无风险利率”是比特币。

—- 原文链接:https://bitcoinmagazine.com/markets/jpmorgan-eyeing-bitcoins-contango-releases-bullish-report 原文作者:Dylan LeClair 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

摩根大通关于比特币Contango的报告

2021-04-11 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- Tron,Algorand,Hedera Hashgraph价格分析:4月10日2021-04-11

- 这是本周最受欢迎的30种山寨币2021-04-11

- 应用制造商Meitu再买175 BTC,将比特币推向突破2021-04-11

- Kraken报告:比特币可以达到$ 90,000,以太坊-$ 15,0002021-04-11

- 汇丰银行更改加密政策,现在禁止客户购买持有比特币的公司股票–财2021-04-11