4 月 14 日 13:43,在?Coinbase?即将正式登陆纳斯达克的最后关头,“戏剧性”的一幕发生了。 Coinbase 于上市文件(S-1)中点名指出的头号竞争对手、已明确表态不会上市的币安官方宣布将上线 Coinbase 股票代币 COIN。

恍惚之间,人们突然意识到,在打通传统资本与加密货币的壁垒这件事上,Coinbase 及币安这两大顶级交易所似乎已走上了不同的道路:前者选择了亲身登陆传统资本市场,为传统证券市场的投资者们提供投资加密领域优质企业的便捷渠道,后者则是选择了一种更加 crypto 的方式,通过股权代币的形式为加密投资者打开了投资传统资本市场优质资产的窗口。 不过,如果细看 Coinbase 及币安的战略布局,不难发现这两大引领了整个交易所赛道发展数年之久的顶级玩家其实很早之前就已走在了岔路之上,且正各自引领着一批“后继者们”朝着截然不同的方向迈进。 01?下一站,传统资本市场 or?新兴加密世界? Coinbase 及币安站上岔路口的时间节点大致可以向前推溯至去年夏秋之际。 2020 年 7 月,路透社从数位知情人士处获悉,Coinbase 已悄然启动上市准备工作,数月之后,Coinbase 宣布已向美国证券交易委员会(SEC)提交了 S-1 注册申请,正式确认了外界关于其上市筹备的传闻。 同年 9 月,在以太坊 gas 居高不下,体验愈发糟糕之际,币安宣布兼容 EVM 的币安智能链(BSC)主网正式上线。仅仅半年过去,BSC?之上已构建起了繁荣的生态规模,DeBank 数据显示,目前 BSC 链上的?DeFi?总锁仓量(TVL)数据为 237.5 亿美元,已达以太坊链上 TVL 的三分之一。

从经营特色及业务重心上看,Coinbase 及币安长期以来一直存在着较大的差异。 Coinbase 自诞生以来一直秉承着传统严谨的打法,仅在获取了监管许可的地方开展业务,不发平台币,不做衍生品,不上线甚至会主动下架在监管层面存在争议的代币(比如?XRP),这些近乎极致的自我约束为其选择登陆传统资本市场打下了良好的基础,最终也为其赢得了赛道内首张登陆纳斯达克的船票。 Coinbase 的成功也激励了无数后来者。年初, Gemini 创始人 Winklevoss 兄弟在接受采访时就曾回答称:“我们正在观察整个市场,我们内部也在讨论在这个时间点将 Gemini 上市是否有意义。”本月上旬,Kraken?方面也透露称正在考虑于明年的某个时候上市,可能采取类似于 Coinbase 的直接上市方式。 与主打美国市场的?Coinbase?不同,币安对于传统市场和新世界都有打算。 由于币安的全球业务范围更广,涉及司法辖区更多,因此不得不采取一种非标准化、更灵活的的合规策略。具体来说,币安会在监管更加严格、明晰的地区与当地合规主体合作,由这些合作伙伴推出完全符合当地监管要求的平台来进行独立运营,比如与?Coinbase?同样专攻美国市场的币安美国(Binance.US)现在就已拿下了?37?个州的运营牌照,未来待也不排除上市可能;而在监管相对积极的地区,币安的选择是通过主站(Binance.com)快速抢占市场,结合用户需求持续不断地推出合约、期权、Staking、DeFi 挖矿等全新服务。 而 BSC,则是币安在过去以及未来很长一段时间发展的重中之重。作为一家顶级中心化交易所的创始人,赵长鹏本人曾多次强调去中心化交易所(DEX)才是未来的大势所趋,这或许也是币安没有像 Coinbase 一样选择拥抱传统资本市场,而是朝着加密货币世界更深处走去的潜在原因。

当前,BSC 生态内已涌现出了海量项目,各类基础设施、DeFi 及?NFT?组件等等均已趋向完善,除其自身生态持续活跃,用户及锁仓数据大有直追以太坊之势外,BSC 也引领了一阵交易所公链的集体爆发潮。 BSC 的成功也反哺了?BNB,作为链上唯一的 gas 通证,其诞生及爆发为 BNB 赋予了全新的使用场景及价值内涵,这也是 BNB 在过去几个月内持续攀升的关键原因之一。 02?核心业务对比,BNB 还能继续飞吗? 自从 Coinbase 确认即将上市以来,关于该交易所的估值猜测就从未停歇。纳斯达克今早给出的参考价格(非开盘价)设定为单股 250 美元,以该价格计算,完全稀释后的 Coinbase 估值将达到约 653 亿美元。如果按照投行 Moffett Nathanson 给出的单股 600 美元目标价计算,Coinbase?完全稀释后的估值更是将高达 1567 亿美元。 在外界关于 Coinbase 的估值猜测水涨船高之际,BNB 的价格及流通市值也在持续攀升,这不禁让人想把这两家顶级交易所拉着做一场系统性的大对比,看看双方的核心业务数据究竟孰优孰劣?营收水平各自如何?估值(代币流通市值)是否合理?谁被高估或是低估了? 在对比之前,首先需要就数据获取申明两点原则: 所有拟对比数据之中,仅有少部分数据有明确的官方信息源可查,因此在引用非官方数据时,我们将优先选取信誉度较高的第三方数据源(因 CoinMarketCap 已被币安收购,所以下文的第三方数据源优先选取 CoinGecko),另外一些第三方数据源亦无法提供的信息,我们将通过特定规则推算估测,具体推算方式会加以说明。 由于部分数据来自于推算,故相较真实情况可能会有一定偏差,下文对比结果仅代表基于文内推算规则所呈现的理论结果。 对比维度一:交易量数据 由于 Coinbase 并不提供衍生品交易服务,所次这里的交易量对比仅限于现货数据。 上周二,Coinbase 正式发布了该交易所 2021 年第一季度的业绩预测报告,报告内提及,预计 Coinbase 第一季度总交易量为 3350 亿美元。我们尝试拿这一数据去验证 CoinGecko 数据的准确程度,由下图可见,过去 24 小时 Coinbase 的交易量约为 42 亿美元,可推算该交易所在一个季度的时长范围内交易量数据基本也是会在三千余亿美元这一水平线。

再看币安,过去 24 小时,仅币安主站(Binance.com)的交易量就已达到了 506 亿美元,是 Coinbase 交易数据的十倍有余。 综上,在现货交易量方面,币安相较于 Coinbase 有着压倒性的优势。这一数据并不令人意外。目前,币安主站共支持 299 个币种、1020 个交易对,Coinbase 则仅支持 54 个币种、162 个交易对,更多的币种及交易对意味着更多的投资选择,上图之中「Visits」一栏清楚地展示了,在同一时期内币安的访客数据(1.38 亿人次)远高于 Coinbase(1788 万人次)。

对比维度二:营收数据 理论上来讲,交易所营收的最主要来源是用户的交易手续费,考虑到币安在现货交易量上的压倒性优势,且在 Coinbase 尚未触及的衍生品交易领域也居于市场头名,其营收水平理应远高于 Coinbase,那么具体情况究竟如何呢? 还是先丢出 Coinbase 自己披露过的数据。在提交给 SEC 的 S-1 表格中,Coinbase 透露该交易所在 2020 年的总收入为 13 亿美元,净利润为 3.2 亿美元,调整后税息折旧及摊销前利润(EBITDA)大约为 5.3 亿美元。

而在上周发布的 2021 年第一季度业绩预测报告中,Coinbase 预计其第一季度季度总收入为 18 亿美元,净利润约为 7.3 - 8 亿美元,EBITDA 大约为 11 亿美元。 再看币安,去年 12 月,赵长鹏在接受彭博社采访时曾提及,2020 年币安的净利润约为 8 - 10 亿美元,对比同时期 Coinbase 3.2 亿美元的净利润状况,可以看出币安的确有着更强的营收能力。 至于 2021 年第一季度的营收状况,由于币安作为私企并没有经营状况披露义务,因此在官方不主动透露的情况下很难获知具体数额,但我们可通过 BNB 的历史销毁情况大致捕捉到一些蛛丝马迹。 截至发文,币安仍未公布 2021 年第一季度的 BNB 销毁情况,所以我们选取过去四个季度的平均销毁数量来进行推算。查阅币安官方公告可知,过去四个季度的 BNB 销毁数量分别为 3373988 BNB、3477388 BNB、2253888 BNB、3619888 BNB,均值为 3181288 BNB。 至于 BNB 价格,如果取第一季度最后一天(3 月 31 日)的市场报价 270?USDT,反向推算得出 BNB 第一季度的销毁金额为 8.59 亿美元;考虑到第一季度 BNB 几乎呈现着单边上涨行情,更合理的方式或许是取季度最高价及最低价的中位数 180 USDT 计算,这样反向推算得出的 BNB 第一季度的销毁金额为 5.72 亿美元。 接着,我们再根据推算出的 BNB 销毁金额来反推其第一季度营收状况。这里需要特别澄清一件事,在旧版 BNB 白皮书,币安曾明确提及将拿出单季度利润的 20% 来回购 BNB 进行销毁,但在新版白皮书中这一描述已被删除。但从历史经验来看,过去几个季度的 BNB 销毁数量与币安平台的交易量仍呈正相关,因此这一步的推算仍将根据旧版白皮书的 20% 规则进行,如果币安已有了新的未公开销毁标准,这一步的计算误差理论上的确会进一步放大。 简单计算后的结果是,如果 BNB 取价 270 USDT,2021 年第一季度币安的预期利润为 42.95 亿美元,如果?BNB 取价 180 USDT,2021 年第一季度币安的预期利润为 28.6 亿美元。 综上,无论取哪个数字,推算得出的币安 2021 年第一季度预期利润较 2020 年全年利润均高出数倍之多,但考虑第一季度恰逢史无前例的超级牛市,Coinbase 单季度净利润也数倍于 2020 年全年利润,推算结果似乎也在情理之中。 对比维度三:估值(流通市值)/利润数据 相较于单纯的交易量及营收数据,估值(流通市值)/利润的具体比例可以更清晰地看出市场对于交易平台股价(币价)的情绪状况,也是判断双方是否被高估或低估的一大重要参考标准。 还是先行丢出 Coinbase 的数据,如果依照纳斯达克给出的参考价格 250 美元,完全稀释后的 Coinbase 估值将达到约 653 亿美元,对应第一季度 7.3 - 8 亿美元的净利润(注意是单季度极润),估值/利润比例约为 81.6 - 89.5 之间。如果按照投行 Moffett Nathanson 给出的单股 600 美元目标价计算,Coinbase 完全稀释后的估值将高达 1567 亿美元,对应第一季度 7.3 - 8 亿美元的净利润(注意是单季度极润),估值/利润比例约为 195.8 - 214.6 之间。

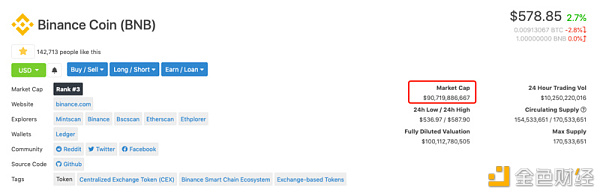

再看币安,随着 BNB 近期的一轮暴力拉升,BNB 流通市值现已达到 907 亿美元。参考上一环节,如果取?42.95 亿美元的第一季度预期利润,币安的流通市值/利润约为 21.1,如果取?28.6?亿美元的第一季度预期利润,币安的流通市值/利润约为?31.7。 综上,即便在 Coinbase 的单股报价上取了相对保守的纳斯达克参考价格(250 美元),其估值/利润(81.6 - 89.5)比例仍远高于在单季预期利润上取了相对保守数据的币安流通市值/利润比例(31.7)。 考虑到 Coinbase 作为首家直接登陆传统资本市场的加密货币交易所,也将在短时间内成为 old money 通过二级证券交易平台持有币圈头部交易所合法权益的唯一选择,其股价存在一定的溢价并不令人意外。 不过,整体对比下来不难看出,币安在交易量、营收状况、估值(流通)/利润等方向较 Coinbase 仍有着一定的优势,因此,即便不谈 BNB 是否被低估,其近期的强势表现多少也有些价值回归的意思。 03?不上市的币安,终点在哪里? 自 2018 年起,赵长鹏就曾多次在公开场合或私下采访中明确表态,币安暂时没有 IPO 计划。 诚然,Coinbase 的成功上市是该交易所自身发展历程上的一大阶段性胜利,也将为 Kraken、Gemini 等后来者们打通一条荆棘之路,更是会成为整个加密货币世界迈向主流的一大里程碑事件。但我们更好奇的是,不上市的币安,其终点究竟在哪里? 今年年初,赵长鹏在回答媒体提问时曾就不上市的原因给出了更进一步的解释。赵长鹏表示:“币安更希望走的是一条更适合加密世界的道路,扩大其实用型通证 BNB 的效用。” 不难看出,赵长鹏指出的「更适合加密世界的道路」显然包括其在 BSC 上的探索,也应该包括最近刚刚启动,即将“抢上”Coinbase 的股权代币交易业务。这在一定程度上也贴合了币安对于其自身的定位——不仅仅是交易所,而是要做加密货币世界的开放性服务平台。事实上,长期以来币安一直在持续扩充着交易之外的业务版图,公链、投资基金、矿池、钱包、数据分析、支付......币安的脚印正遍及加密货币世界的每一个角落,也难怪业内会戏谑一声“币安宇宙”。 至于所谓的终点,站在不同的高度,看见的“终点”距离自然也会不同,与之相对,更清晰的其实是方向,正如我们现在所看见的,币安正沿着更符合其理念的道路,遵循其「服务加密世界的一切」之愿景继续迈进。 —- 编译者/作者:星球日报 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

币安「抢上」Coinbase

2021-04-16 星球日报 来源:区块链网络

注:Alexa 给出的加密货币网站人气 Top 50,币安是唯一一家战胜了 CoinMarketCap 及 CoinGecko 的交易所网站,可看出其网站流量优势。

注:Alexa 给出的加密货币网站人气 Top 50,币安是唯一一家战胜了 CoinMarketCap 及 CoinGecko 的交易所网站,可看出其网站流量优势。

LOADING...

相关阅读:

- 中国加密市场的大溃败2021-04-16

- 纳斯达克上市公司Cleanspark购买22680台比特币/矿/机,大机构布/局??2021-04-16

- 在潜在的看跌卷土重来中,比特币价格上涨至65,000美元的速度下降2021-04-16

- CoinEx与Paxful合作为拉丁美洲创建了菲亚特到加密网关2021-04-16

- Coinbase上市对于比特币市场带来哪些影响?2021-04-16