连续31年同店销售额实现了增长,毋庸置疑,达乐公司(股票代码:DG)一直是美国零售领域最稳定的企业之一。2020财年(截至2021年1月29日),达乐公司的业绩大幅受益于充裕的食品库存量,以及疫情带来的对物资的需求。不过,由于猛兽财经预计未来几个月疫情引发的利好将逐渐消退,所以达乐公司2021财年的营收增长将受到抑制。话虽如此,我们对达乐公司的长期增长潜力仍然乐观,因为该公司将继续扩大门店规模,并专注采取多项举措来提高盈利能力。 此外,我们认为,随着达乐公司继续扩大其消耗品和非消耗品产品供应,它有能力留住在疫情期间获得的新客户。在我们看来,长期投资者应该考虑达乐公司。 对达乐公司的潜力持乐观态度 与沃尔玛(Walmart)等零售公司相比,达乐公司开设的商店规模较小,而且通常开在低收入地区,这些地区通常不会有大型零售店和大型杂货店入驻,避免了很多竞争。最近,达乐公司一直在尝试推行一些新的门店模式,比如更多的放置冷柜,以便提供更加新鲜的农产品来吸引更多的客流量。

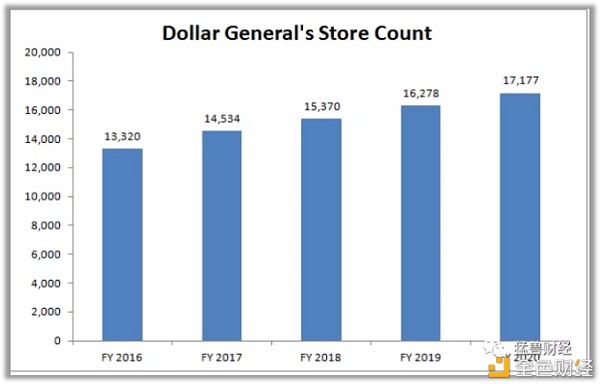

资料来源:达乐公司 根据达乐公司的资料,截至2017财年,门店数量达到17177家,2020财年新开了1000家门店。它接下来计划在2021财年开设1050家新店,并改造约1750家门店,其中四分之三的门店将采用冷柜的店面布局,以扩大新鲜食品的品类范围。虽然达乐公司今年计划开设的许多新店将采用传统的7300平方英尺的店面形式,但达乐公司也将以其他形式开设门店,包括pOpshelf和规模更大的8500平方英尺的门店。 去年,达乐公司推出了名为“pOpshelf”的新的概念店,作为其增强非消耗品产品战略的一部分。在pOpshelf商店中,大约95%的商品的价格在5美元或者更低。2020财年达乐公司开设了5家pOpshelf门店,获得了良好的反响。达乐公司管理层受到了激励,计划在本财年结束前运营50家pOpshelf门店。他们看到了未来在美国大陆运营3000家pOpshelf商店的机会。他们还打算在今年的25 Dollar General商店中引入一个更小的店中店pOpshelf概念。 达乐公司还将重点放在两家新的更大的店面上——一个大约8500平方英尺,另一家大约9500平方英尺。它打算将这个8500平方英尺的概念店和现有的Dollar General Plus格式的商店大小保持一致,作为未来几乎所有新店的基础原型。这些商店将配备容量很大的冷柜、冷藏室,更广泛的非消耗品和新鲜农产品品种,以及其他吸引客流量的特点。 在调研到这些情况后,我们认为,达乐公司在各种形式下扩大门店的足迹,扩大生鲜产品以增加门店客流量的战略,以及专注于高利润的非消耗品,诸此种种措施将进一步提高其长期销售额。 前景 达乐公司2020财年的销售额增长了21.6%,达到337亿美元,而同店销售额增长了16.3%,这主要是由于疫情爆发后市场需求攀升带来的。得益于强劲的销售和利润率扩张,达乐公司2020财年每股收益(经调整后)飙升约58%,至10.62美元。 由于难以与去年的出色业绩相比,达乐公司预计2021财年净销售额增长在-2%~0%,同店销售额下降4%~6%,每股收益为8.80美元~9.50美元。但是,我们认为达乐公司的业绩指引偏保守了,没有考虑到近期美国政府刺激计划的利好。 不过,达乐公司的业绩指引显示,与疫情爆发前相比,该公司的销售额和每股收益都有所上升。 分析师预计,该公司2021财年收入将增长0.8%,至340亿美元;调整后每股收益将下降10.2%,至9.54美元。华尔街预计,达乐公司2022财年收入将增长7.1%,调整后每股收益将增长12.6%。 风险 尽管达乐公司致力于采取多项措施提高利润率,但这不代表它立即将获得更好的盈利,该公司的短期盈利能力预计将面临压力。具体来说,更高的降价、品类组合向耗材(利润率较低)的转变,以及分销和运输成本的增加,可能会拖累达乐公司2021财年的利润率。此外,对增长战略的持续投资也可能在短期内影响它的利润率。 达乐公司继续采取措施,如“DG Fresh”和“Fast Track”,以提高其利润率。DG Fresh计划正协助达乐公司转向自行配送冷冻及冷藏货物,从而降低产品成本。在2020财政年底,该公司自配送冷冻和冷藏货物到超过16000家门店。与此同时,在“Fast Track”计划下,达乐公司正在提高其门店的劳动生产率,并通过在其他门店推出自助结账等选项来提高顾客的便利性。 达乐公司也在扩大高利润非消耗品的产品种类。截至2020财年末,达乐公司的非消耗品产品已在5800多家门店销售。该公司计划在2021财年将非消耗品计划扩展至5700家门店。 总结 达乐公司的股价在过去52周上涨了约21%。尽管这家零售商的2020财年业绩令人印象深刻,但其股票表现逊于去年。也就是说,目前选择达乐公司股票的29家投资公司中,有24家表示看涨。其中包括摩根大通。在与达乐的管理层进行互动后,摩根大通上月将其目标价从224美元上调至250美元。 在我们看来,达乐公司是一个从根本上来说很强大的零售商,并将继续吸引顾客,因为其商店的便利性、低价和商品种类多元化。在实现调整后每股收益年增长率至少10%的长期目标方面,它走在了正确的轨道上。达乐公司继续通过股息和股票回购提高股东回报。该公司最近宣布将季度股息上调16.7%,至每股0.42美元,并打算在2021财年回购约18亿美元普通股。 目前,达乐股票的远期市盈率为22.4倍,这高于该行业19.6倍的平均市盈率。猛兽财经相信,从长期投资角度看,达乐公司的股票将产生有吸引力的回报,与Dollar Tree等同行相比,该公司的估值值得溢价,因为它具有持续性和增长潜力。 猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

—- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

老树发新芽美国达乐公司是一只值得考虑的零售类股票

2021-04-28 猛兽财经 来源:区块链网络

LOADING...

相关阅读:

- 申宝怎么样豆瓣音乐版权公司与流媒体交易平台Cyber??Stop达成合作2021-04-27

- 香港红杉数字资产管理有限公司开启云富矿场帮助用户轻松获取算力2021-04-27

- 美国上市公司码链新大陆收购FIL矿商Doo 直接深入布局Fileoin2021-04-27

- 诺基亚这个沉睡的巨人开始苏醒2021-04-27

- 云尔科技荣获“最具影响力算力服务商品牌奖”“新基建产业区块链生2021-04-27