“信贷可能是经济中最重要的部分,也可能是最不被理解的部分。” ——桥水基金创办人达里奥(Ray Dalio) 我们中的许多人都被告知债务本质上是坏的。学生贷款是坏帐,信用卡债务是坏帐。然而,事实并非如此。 与许多金融工具一样,如果负责任地使用,债务是一种重要的工具,它使我们能够增加个人财富,并在总体上增加经济财富。一个经济体的交易量是该市场内交易量的总和,即用货币+信贷来交换商品和服务。如果我们将信贷从上述等式中除去,这将极大地阻碍经济增长。信贷允许借款者将他们的支出提前,而正是支出推动了经济的发展。 在努力建立一个更公平、更好的金融体系的过程中,信贷的作用同样重要。回顾DeFi的起源,Maker、Aave和Compound等协议是首批贷款用例,它们现在构成了这个行业的支柱,这不足为奇。然而,在一个没有可信中介的发展中金融体系中,抵押贷款不足的借贷概念是一个更难解决的问题。DeFi用户是无法知道其信誉或信用评分的匿名账户,这是超额抵押模型之所以能够蓬勃发展的原因,借款人能够从聚合资金池中获取流动性,而无需提供抵押品之外的追索权。鉴于这些早期开拓性的货币市场协议对DeFi的推动作用,我们开始想象链上信贷市场对于DeFi从0到1增长的变革意义,即在这个市场中,用户不需要抵押资金即可获得资金。 Maple是一个去中心化的企业信贷市场,其目标是使机构能够在抵押不足的基础上借款。这使用户能够以固定利率获得信贷,从而以资本高效的方式对其业务进行再投资。无论是希望为硬件提供资金的加密货币矿工,还是寻求借贷以部署基差交易的市场中性基金,或是一个寻求在交易对中提高流动性的做市商,机构企业信贷都是加密货币难题中至关重要的一环。在本文中,以太坊DeFi平台DeversiFi的Ross Middleton对于Maple如何解决其业务中资本密集型部分的关键难题进行了解释。 正如Ross所说,DeversiFi通过做市服务,以无需信任的方式将流动性聚合到他们的L2 DEX中,同时为提款池提供资金,允许交易者立即从L2转移到L1,这意味着他们需要在协议的各个部分保留数百万美元的代币,如果使用常规的超额抵押借贷方法,根本不可能实现。那么它是如何工作的?

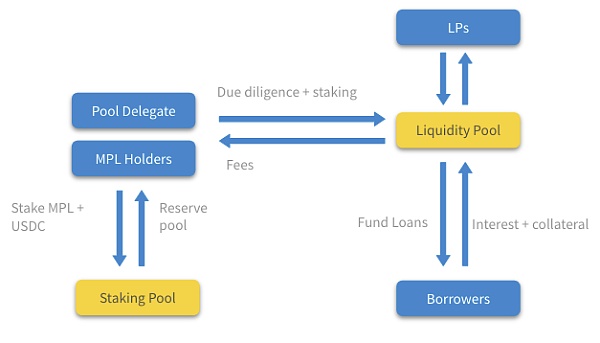

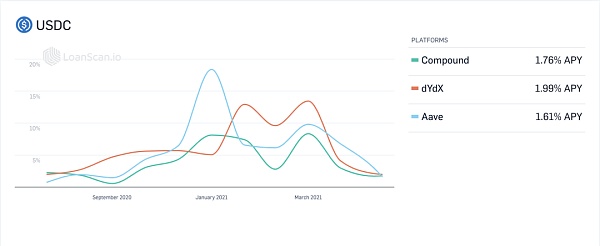

来源:Github 通过Maple协议的设计,有三个核心利益相关者是促进抵押贷款的必要条件。 1.流动性提供者(LP)将资金(USDC和MPL)存入流动性池,以便为贷款提供资金并赚取收益。虽然 LP 可以随时申领其赚取的利息,但他们必须等待提款时间,然后才能收回其本金。这个提款时间目前设置为180天。 2.流动性池代表(Pool Delegates)在实现抵押不足的贷款方面发挥着至关重要的作用,因为他们有责任管理每个流动性池。代表们需要评估机构借款人的信用并同意贷款条款(金额、期限、利率和抵押率)。为了调整激励措施,池代表必须将原生Maple代币MPL和USDC以50/50的比例作为流动性池的质押。在贷款违约的情况下,这些代币充当短缺准备金。 3.借款人是已建立的加密原生机构,包括做市商和市场中性基金,它们根据池代表批准的条款为他们所需的商业活动提供资金。 Maple协议设计为各种加密原生利益相关者提供了另一种差异化的原语(一般是指由若干条指令组成的程序段,用来实现某个特定功能,在执行过程中不可被中断),以产生收益。第一个流动性池代表是知名数字资产基金Orthogonal Trading,它在5月25日成功向包括Alameda Research、Wintermute、Amber Group和Framework Labs在内的借款人发放了1700万美元的贷款。根据所商定的条款,池代表能够通过收取其流动性池中利息收益率的十分之一和借款人支付的设立费用的一半,来补充其核心业务。目前,流动性池代表收到的费用相当于未偿还贷款的1.5-2%左右。 这种方式为流动性池代表的业务创造了另一个稳定的、经常性的收益来源。长期LP还能够在目前10-12%的APY(扣除费用)范围内产生可持续的资本收益,流动性挖掘奖励基于MPL代币。从下面的信息图中可以看出,通过算法确定的借贷利率为LP提供了各种各样的回报,因此不适合某些投资者。随着加密货币市场参与者的扩张超越仅退化资本,差异化的风险状况回报集将变得越来越重要。

资料来源:Loanscan MPL代币经济学 Maple代币“MPL”是一种ERC-20治理代币,它使持有者能够获得费用收入、参与协议治理并对流动性池提供信用保护。 随着Maple协议逐渐下放控制权,MPL持有者将对协议级别的变化进行监督,例如费用调整(包括那些应计入资金库的费用)、资金库支出和将新的矿池代表列入白名单。通过质押MPL,持有人可以在违约的情况下为资金池提供信用增级,即在抵押品短缺的情况下,协议将清算质押的代币以偿还贷款余额。而为了提供这种信用增级,MPL代币将获得由资金池代表预先确定的一部分费用作为奖励。除质押外,所有MPL持有者都会累积由借款人和流动性提供者支付的贷款建立费用,但需要经过治理投票。 市场格局 理解机构信用的重要性很有必要,根据加密货币主要经纪商Genesis Global Trading提供的数据,该公司向链下加密世界提供了大量贷款业务。在2021年第一季度的贷款发放中完成了200亿美元,较2020年第四季度的76亿美元有显著增长,未偿还贷款余额从2020年第四季度的38亿美元增加到90亿美元,增长了136.4%。总体而言,这标志着该公司连续第十二个季度实现增长,自2018年3月推出贷款业务以来,总收入达到400亿美元。 回到链上,Maple最大的加密货币原生直接竞争者TrueFi也尝试解决抵押贷款市场不足的问题。尽管这两种协议在设计选择上存在许多细微差别,但最大的差异在于贷款的评估方式以及TrueFi对不同的资产使用不同的池。Maple使用上述Pool Delegate模型。该模型使代表能够在不同的资金池中采用不同的信贷策略,并使借款人能够进入可供选择的资金池市场。而TrueFi本身有一个信用和风险团队来评估贷款。 除了贷款评估机构的不同外,TrueFi还致力于开发一种新的信用模型,尽管该模型仍处于适用初期,但它的目标是根据还款历史、交易历史给出一个从0到255的信用等级评分。 链上信誉和信用风险评分是DeFi难题的重要组成部分,是继续解锁DeFi中信用力量不可或缺的环节。除了TrueFi解决方案外,还有一些协议正在致力于解决这一基本而复杂的挑战。Arcx已经宣布推出Sapphire v3,这是一种DeFi通行证,允许加密货币用户在链上匿名建立和验证他们的声誉,基于链上的治理参与、产量耕作活动、空投收据等等产生0到1000的分数。 Spectral Finance也在建立一个信用评分生态系统,他们称之为多资产信用风险Oracle“MACRO”评分,允许用户根据他们的各种支付能力因素获得特定的贷款条款。而X-Margin正在尝试采用一种零知识的交叉交易信用评分,允许参与交易的公司保持私密性。 结束语 信贷对于经济财富总量的增长至关重要,加密货币也不例外。链上抵押贷款是DeFi在增长曲线上快速上升的下一步,使加密货币原生机构能够保持在链上。 尽管处于早期阶段,尽管还处于早期阶段,但Maple Finance、TrueFi以及那些致力于信用风险评分和链上信誉的公司正在开启新浪潮,向全球许多新的和现有的参与者解锁DeFi贷款。 —- 编译者/作者:巴比特资讯 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

非足额抵押机构贷款协议MapleFinance

2021-06-22 巴比特资讯 来源:区块链网络

LOADING...

相关阅读:

- 显卡厂商为矿工开发新产品2021-06-22

- Bitfarms 的股票在纳斯达克首次亮相后下跌2021-06-22

- 强监管下,比特币再现暴跌风险,加密货币进入严冬了吗?2021-06-22

- 研究:美国对加密行业参与者征收 25 亿美元罚款2021-06-22

- 安大略省证券委员会追查 ByBit 加密货币交易所2021-06-22