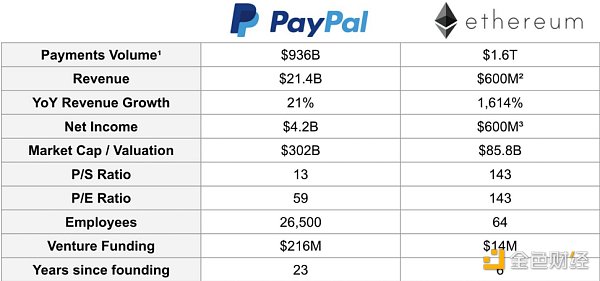

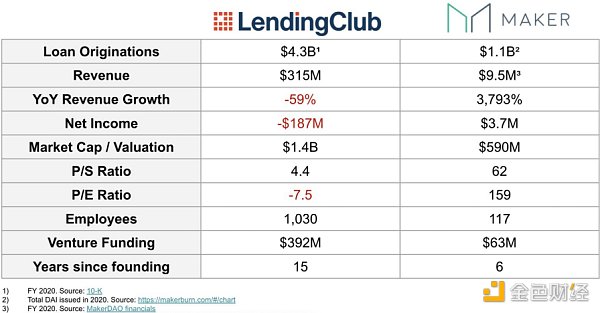

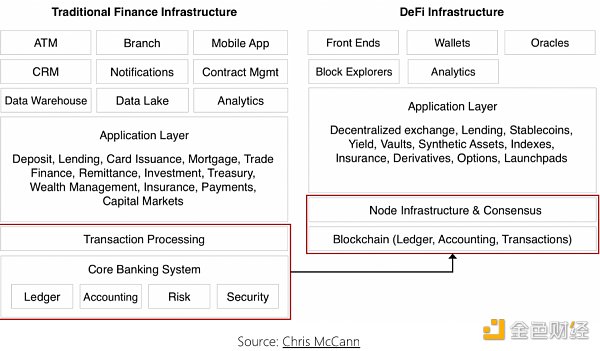

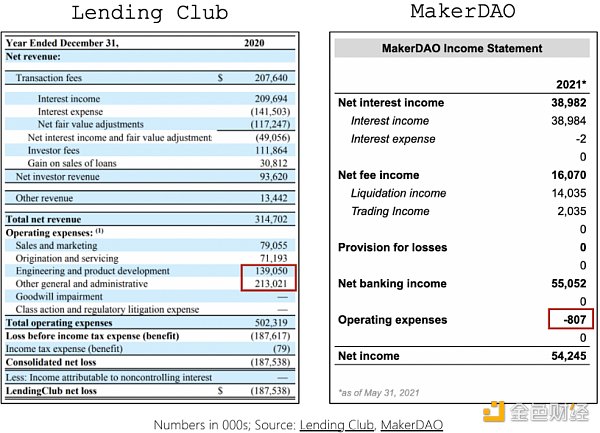

软件在吞噬世界,也在吞噬金融。 Marc Andreessen在2011年写了一篇文章,该文章描述了软件原生公司是如何蚕食现有公司并革新行业。亚马逊公司取代了销售公司,Spotify取代了音乐公司,领英取代了招聘公司,这些软件原生公司准备好要取代那些没有建立互联网原生业务的业内公司。 为什么会出现这种现象?因为本地软件公司速度更快,成本更低,更适合用户。Marc Andreessen觉得,每个行业被软件吞噬只是时间问题。 但这一观点不适用于金融业。我们的金融系统仍然基于老旧基础设施体系。那么金融科技会不会吞噬金融呢?答案是否定的,金融科技只是翻新了一下现有金融系统的用户界面罢了。 不过DeFi改变了一切。 以下是Paypal与以太坊作为转账网络的对比。 通过对比,你可以得出一个结论,那就是加密货币转账速度更快,成本更低,表现更好。 以下是MakerDAO与LendingClub的对比,MakerDAO上线6年后依然能盈利,但是15年后Lendingclub还处于亏损状态。 DeFi提升了金融服务的速度与质量,同时降低了成本。 下文将解释为何DeFi正在吞噬金融。 DeFi:云端原生金融服务 虽然在过去的几十年里,软件一直在吞噬着这个世界,但在金融服务革新方面,其发挥的作用并不大。 业内公司竞争激烈,平台转换成本高昂,监管环境严格,该行业创新大多都是针对金融服务渠道,例如手机银行应用。尽管这些创新给用户体验带来了很好的界面改善,但很大程度上潜在价值链和成本结构仍然基于上世纪70年代开发的系统。DeFi应用程序用机器代替人,用代码代替文书工作,用加密技术执行各种条款,代替法律执行,从最底层重新构建金融服务。 因此,这类应用程序的运行成本比同类程序低了几个数量级。 有趣的是,金融服务演变与软件行业演变相似,软件从庞大的基础设施和应用程序发展到原生云端微服务,成本效率得到了大大提升,开拓了新商业模式。 本文将概述软件行业发展,将其与金融服务相类比,并讨论行业变化如何从根本上改善金融服务的经济模式和盈利能力。 传统金融服务就像前互联网时代的软件 在互联网出现之前,软件供应商面临高额固定成本和进入壁垒。在20世纪60年代,当计算机价格昂贵,难以购买,垂直整合供应商会投入大量资金,通过私人网络开发及分发软件。 例如,Computer Sciences Corporation公司花费了1亿美元,相当于今天的9亿美元,来开发“Infonet”,Infonet是一个大型主机网络,可以通过电话通信线路,利用计算机性能,操作软件。 传统金融也面对着相似的发展难题。由于进入壁垒和规模经济的存在,垂直服务整合银行最终能提供大多数核心银行服务,如存款、贷款、转账、发行债务、建立清算所,中央银行负责管理货币供应。这些服务成本高昂,因为涉及到各种实体、人工处理文件流程及复杂又相互独立的基础设施。 金融科技就像是互联网时代的软件 自20世纪90年代以来,互联网实现了软件交付新模式,软件不再是人们计算机上的独立实例,而是通过云端进行远程交付。 这推动了软件即服务SaaS的兴起,SaaS是一种商业模式创新,软件访问以订阅为基础。与本地部署相比,SaaS为用户提供了许多优势,例如能通过浏览器使用软件,软件能够自动更新,购买成本相对较低。 金融科技和互联网软件的相似之处在于,两者都利用新兴技术在产品和商业模式上进行创新。Chime利用在线渠道扩大业务范围,减少零售银行业务实体开销。Robinhood采用了新商业模式,取消佣金,通过订单流付款,这样散户买股票就无需支付佣金。Transferwise通过创造双边市场,绕开银行系统,实现透明高效跨境汇款。 这些公司给人们带来了非常大的价值,Chime依然依靠Visa(创立于1958年),Robinhood依然依赖DTCC(创立于1973年),Transferwise仍然没有取代ACH(创立于1972年)或是SWIFT(创立于1973年)。 DeFi就像是云端软件 “现代云端服务”始于2006年,由亚马逊网络服务AWS公司推出,在随后十年中,许多应用程序迁移到了云端。尽管如此,大多数应用仍然只是支持云端,而不是云端原生应用,这意味着应用可能仍然有独立庞大模块,在不改变整个应用的情况下,无法单独升级这些模块。 相比之下,原生云端应用从底层进行了重新设计,以便在公共云端服务器中运行,比如AWS。这些应用能够集合资源,拥有快速交付弹性,提供按需服务。除此之外,它们还构建在微服务体系结构中,微服务体系结构设计称独立模块,为特定目的服务。今天,许多应用程序也运行在无服务器架构中,这让开发人员能够以“即买即用”的方式购买后端服务。这些设计模式也可以同时使用,从而产生所谓的无服务器微服务。 加密网络支持无服务器金融微服务。这种服务能够实现,因为加密网络本身就是一种商业模式创新,而不是基于合同让供应商提供基础设施和服务,换取美元报酬。“节点”(即计算机)分布式网络提供各种服务来获得协议代币,实际上成为网络所有者之一。 但是你千万不能将以上概念与“区块链不是比特币”搞混,我们需要协议代币来让第三方提供服务。 正因为如此,DeFi应用通过软件和SaaS经济带来了许多好处,金融服务并不能实现这些好处。具体来说,全球区块链及其相关的智能合约和节点基础设施取代了相互独立的交易处理和银行系统,大大节省了成本。此外,应用程序得到部署之后,能够拥有即时互操作性,使用公钥私钥加密,实现单点登录。 这减少了对多个市场基础设施提供商的需求,构建相同系统,例如,全球大约有100个ACH系统,应用程序可以通过同一套系统进行开发和维护后端基础设施。 DeFi应用软件读应用程序开发人员更有吸引力,因为他们无需支付云端费用,而是用户每次交互,就要支付矿工Gas费用。换句话说,交易、服务和基础设施成本都整合成了成单一Gas费用。 此外,外部服务供应方通常执行DeFi应用程序核心功能,如Compound上的清算机器人和Uniswap上的流动性提供者。此外,智能合约一旦部署,这些服务就没有额外维护成本,因此应用程序获得额外用户边际成本约为0美元。 所以即使在高流失率和低经常性收入的情况下,这种成本结构让DeFi协议也能实现正现金流。 公司与协议的对比 世间万物总有细微差别,下文将德意志银行、Lending Club和MakerDAO的利润表进行对比,这三个是具有代表性的借贷公司和协议, 2020年,德意志银行有价值80亿美元的基础设施、房地产和运营相关成本,占其总运营费用的64%。该银行拥有数十年技术债务,而且规模庞大,在结构中发挥重要作用,可以预见其成本结构,但能够进行进一步优化。 到2020年,Lending Club可能超过50%的运营成本来自员工支出、硬件、软件和维护。如果该公司成本结构能进一步精简,有可能实现盈利。 虽然MakerDAO的大部分运营费用来自员工支出,但这在整体净利润中只占很小一部分,导致其利润率为99%,而Lending Club为-60%。需要注意的是,这些不是MakerDAO发展速度最快时的成本,成本也会增加,因为基金会会带来额外成本,例如预言机运行、代币补偿。 展望未来

未来十年,传统金融机构和传统金融科技公司将使用DeFi协议,提供金融微服务。这些组织将使用DeFi作为后端基础设施,针对不同客户、人口结构和地域提供有效分销渠道。 尽管DeFi协议为了进一步与法币经济整合,可能会增加额外成本,但仍将比目前市场结构和业务模式效率高几个数量级。 本文内容来自Bankless —- 编译者/作者:金色财经 子木 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi正在吞噬金融

2021-07-01 金色财经 子木 来源:区块链网络

相关阅读:

- Moonbeam:打造波卡生态的智能合约平台2021-07-01

- AscendEX 上线 HOPR Token2021-07-01

- 德国新法律将超过 4,000 家机构投资基金暴露于加密货币2021-07-01

- Relite Finance加入Reef Chain,为跨链借贷提供动力2021-07-01

- NFT科普|同质化代币和非同质化代币、ERC-20 、ERC-721和ERC-1155的区别2021-07-01