2022开年以来,加密资产市场一直处于下行趋势,总市值为1.81万亿美元,较2021年历史高点2.92万亿美元蒸发了38%。链上生态总价值也是在缩水,根据Defipulse数据显示,最大的链上生态以太坊上的总锁仓加密资产价值(TVL)为764亿美元,相较于2021年的最高点1100亿美元,跌幅为43%。 加密资产用户一个普遍的感受是「市场熊了」,如何在下行风险中稳妥地减少资产缩水成为一些人的需求,储蓄类DeFi应用成为可参考的方式之一,这类应用的TVL恰好在熊市背景下出现了增长。 以Terra(LUNA)链上的稳定币固定利率储蓄应用Anchor为例,它的TVL从2022年2月开始稳步上升,从70亿美元上涨到如今的140亿美元,TVL增长率100%。Anchor锁仓价值的上涨或许反映了熊市时用户的需求——更加追求增长稳健的产品。 固定利率储蓄应用可以归结在DeFi借贷产品这个大类中,诸如Compound、Aave、MakeDAO等借贷应用,主要以「浮动利率」为主,利率计算均根据「供求关系」确定,即在借贷协议中,贷款方(支付利息)和出借方(赚取利息)的利率都根据资金需求、以算法的方式呈现。当市场处于波动时,利率也会随之变化,资金供不应求时,借款利率会直线上升甚至会高达100%以上,以增加借款成本。 当利率固定时,人们很容易联想到银行的储蓄功能,DeFi市场也开始出现这类产品。 固定利率产品可以最大限度降低系统性收入风险,由于利率确定,用户无需根据利率波动调整仓位,对于链上投资成本也能明确把控,收入固定。有行业观点认为,固定利率产品可能会成为传统机构进入加密资产市场甚至DeFi这个领域的首要通道。 去年6月,DeFi 借贷协议Compound 背后的公司 Compound Labs ,就成立了面向企业和机构的新产品 Compound Treasury,通过与 Fireblocks 和 Circle 合作,允许银行和金融科技公司等非加密的企业和金融机构以及大额美元持有者用美元兑换 USDC,并获取 4% 的固定利率。 目前,除了Compound Treasury、 Anchor这类固定利率产品外,还有不少开发者布局了固定利率产品,但效果不尽人意,因为相较于动不动年化收益率上千万的流动性奖励项目,这些产品的收益率在牛市中实在不显眼。但当市场冷清时,固定利率产品的需求在增加。本期DeFi蜂窝将介绍固定利率的代表应用及运行机制。 「零息债券式」平台Notional 简介 Notional(NOTE)是建立在以太坊上的去中心化固定利率借贷应用,它支持DeFi、CeFi、机构交易者以及个人用户以固定利率、固定期限完成加密资产的借贷。 Notional团队之所以会创建这个应用是因为固定利率融资是传统金融市场最常见的方式,比如债券,就是使用固定利率发行的。固定利率为市场参与者提供了确定性的投资收益或者借贷成本,能控制风险。Notional希望能在去中心化金融系统中搭建一个固定利率借贷平台,为加密用户提供稳定的融资渠道。

Notional官网 运营机制 Notional是以抵押铸造「fCash」Token的机制,来实现存储有固定收益、贷款需支付固定利息的状态。可转让的fCash代表着「对未来特定时间点的利息索取权」,可以把它理解为「零息债券」的Token化。 「零息债券」是不支付利息的债券,属于借款人发行的借款凭证,通常他的交易价格会低于面值,是一个折价债券,到期后会按面值支付给债券持有人。资金「出借人」以折价方式购买零息债券,相当于进行了一个固定利率的存款,可在到期日领取债券面额上的资金。「借款人」则可透过抵押资产来借出零息债券并折价卖成现金,想取回抵押品需于到期日后归还债券面额上的欠款,所以卖出债券获得的金额与零息债券面额之间的差额,就是支付的借款利息。 举个例子来说,借款人A想要资金,抵押资产后发行了一张为期6个月、面额为110美元的零息债券,然后在市场上以100美元折价卖给出借方B。这时借方A获得了100美元现金,出借方B相当于拥有了6个月固定利息10%的100美元借款索取权。到期时,借款人A需支付面额110美元赎回零息债券。对于A来说,他得到了6个月、固定利息为10%的100美元借款。 在零息债券机制下,由于借款人的成本即为存款人的收益,因此无需通过市场资金供需来调节,即可决定借贷双方都能接受的固定利率。 借助「零息债券」概念,Notional将其Token化,变成了fCash这样一个可以转让的链上零息债券,因此,在该平台上,每个fCash都有一个与之关联的Token兑换池。由于该平台允许流通的资产是「cToken」(cToken是Compound的存款凭证,属于生息资产),因此兑换池的流动性就由fCash和cToken组成。 Notional固定利率存、借款的机制如下: 固定利率存款——出借人存入DAI, Notional会先将其存入Compound,换成cDAI,然后去零息债券流动池中购买折价债券fDAI,在到期日赎回cDAI,再换回DAI即可,并获得固定利息收益。 例:出借人A在Notional中存入100 DAI,平台会先转换为cDAI,然后以100 cDAI购买103 fDAI,假定1年到期,fDAI与DAI之间的差额就是A的存款利息收入。 固定利率借款——贷款人抵押资产(如ETH)之后,可铸造出fDAI,然后在兑换池「fDAI/cDAI」中折价卖为cDAI,再到Compound中兑换为DAI,在到期日归还fDAI面额的数量即可,fDAI和借出的DAI之间的差就是借款成本。 例:借款人A在Notional中抵押1 ETH,以3%的利率借出100个DAI,代表小A欠平台103DAI,假定到期日为1年,到期日需归还欠款后,才能赎回抵押的ETH。 目前,Notional平台支持存款人存入ETH、WBTC、DAI或USDC获得固定利息收入,也支持借款人抵押这些资产铸造fCash借DAI。另外,用户也可通过提供cETH、cWBTC、cDAI或cUSDC,为「fCash/cToken」兑换池提供流动性,获得Notional平台通证NOTE的奖励。 「本金利率分离式」应用Element 简介 Element也是建立在以太坊上的去中心化固定利率收益平台,通过将本金和未来收益拆分并Token化来实现利率的稳定。

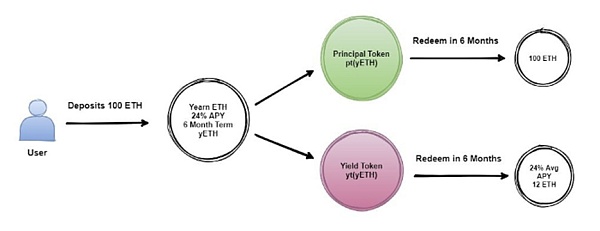

Element官网资产固定收益情况 Element将存入的资产本金和收益部分进行了拆分,并分别Token化。「收益化Token」在结算时的定价取决于市场对未来利率的预期,而「本金化Token」相当于零息债券,能于到期日按面额赎回资产。在到期日前,零息债券会根据到期时间的长短进行折价售出。 这时想要固定利率收益规避风险的用户,可以把不确定的「收益化Token」出售,购买正在出售的「本金化Token」,由于这些「本金化Token」都是以折价售出的,到期后,用户可以赎回面额上的Token,即可以折扣价获得固定收益。 运营机制 在Element平台存入的所有资金(ETH、DAI以及USDC),都会被拆分为两部分,一部分为「主要代币(PT)」,代表存入的本金价值,也就是「本金化Token」;另一部分为「收益代币(YT)」,代表未来从平台获得的可变利息,也就是「收益化Token」。

Element平台存入资金分为两部分 本金代币PT——相当于零息债券,在锁定期限结束之前不可赎回,因此它相对于标的资产会进行折价交易。Element允许用户通过AMM购买打折的PT,到期后,PT持有人可按1:1赎回标的资产。 购买PT的用户根据购买时资产的折现率来确定其固定利率收益。尚未到期的PT买家将以低于其标的资产的价格进行交易。本金离到期越远,折扣越高。 例如,用户以10%的折扣,购买了为期1年的本金代币PT (yETH),这意味着,假如用10 ETH购买,他则会获得10.1本金代币PT (yETH),1年到期后,他可以赎回10.1ETH,固定收益率就是10%。 ?

用户购买本金代币PT流程 收益代币YT——代表未来会产生的利息,这个利息是可变的,不确定的,但YT具有流动性和可交易性。 一方面,用户可以选择在Element中存入资金后,将铸造出来的收益代币YT直接卖掉,提早变现未来利息,以实现固定利率收益。另一方面,用户也可以选择购入YT,这意味着做多未来利率,因为YT的价格代表着市场对未来利息的预期,而期间累积的利息越高,YT的价格就越高,借款人可以通过购买YT来对冲自己的借款成本,只要到期时,能赎回的资产高于自己的购买成本,即可从中获利。 以可在Element存入的ETH为例,如借款人将一些ETH存入Element,他会接收到新创建的ptETH和ytETH。那么,现在他可以将本金和收益以PT和YT进行控制。如果他决定立即出售PT、持有YT,PT会以折价售出(如收益率为10%,1ETH=0.9ptETH),获得ETH,而持有的YT仍在生息。而此时,借款人可以将换得的ETH进行循环借贷,提高资金利用率。出借人可通过购入折价本金代币PT获取固定收益。 「稳定币银行」应用Anchor 简介 Anchor(ANC)是由Terra团队搭建的固定利率储蓄应用,它为用户提供了稳定币储蓄产品,并向储户支付利息,它支持用户存入UST,获得固定的年化收益率。

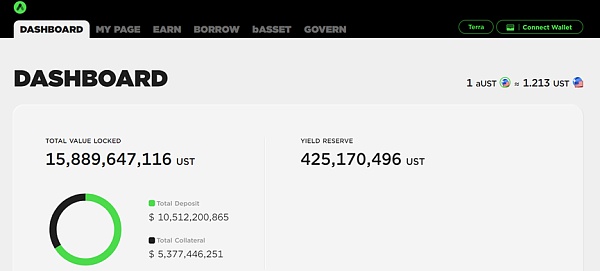

Anchor锁仓加密资产量 Anchor通过协调不同的PoS共识的区块链的区块奖励来平衡利率,最终实现一个收益率稳定的存储利率,以此为链上加密资产的借贷市场提供一个参考利率。 运营机制 Anchor如同银行,吸引储户把钱存进去,银行给储户固定的利息,再把存款放贷给有需求的用户。它本质上依然是一个抵押借贷类应用,类似于Compound的「稳定利率版」,存款人把稳定币(目前仅支持UST)存入Anchor平台,存款人可获得一个固定的年化收益率。 Anchor平台的存款人收益主要来源于借款人支付的利息,因为该协议会将存入资产出借给有需求的借款人,获得收益。借款人需要抵押「bAsset」来获得借款额度。 「bAsset」是Anchor运行的核心,它与区块链的出块规则绑定在了一起,也被称为「权益证券资产」,它是POS型区块链网络底层通证的所有权证明,证明的是那些质押在POS型区块链网络中用作节点验证的资产的所有权。 简单来说,如Terra(LUNA)及以太坊2.0(ETH)等这些区块链网络,都基于POS机制来保障区块链网络的运行,质押一定数量的网络底层通证(LUNA、ETH)可以成为节点验证人获得验证奖励,验证人质押完成后的资产就可以在Anchor上成为「bAsset」。换言之,Anchor上的bAsset是「已质押」的证明。 由于质押在区块链网络节点底层Token资产没有流动性,需到质押期结束才可以通过解押释放流动性。比如Terra的网络节点,LUNA的质押期最少要21天,以太坊2.0网络的质押期更长。这意味着,在质押期内,用户质押的资产失去了流动性。而持有bAsset凭证的用户除了能获得额外的奖励ANC(Anchor的治理通证)之外,还可以将之进行交易。 目前,bAsset支持两种区块链底层通证资产作为抵押,分别是LUNA与ETH。借款人抵押LUNA或ETH后,Anchor会将这些LUNA或ETH进行节点质押以获得验证奖励。说白了,Anchor自己也去区块链网络当节点验证人,获得的区块奖励将会被变卖为UST,用于支付存款人的利息,并为Terra存款提供稳定的利率来源。 因此,Anchor协议的收益有两大来源,一是借款人「支付的借款利息」,二是「区块链质押奖励」。 结构化风险管理平台BainBrige 简介 BainBridge(BOND)是通过将DeFi应用中的收益率及波动率风险进行优化分级管理的跨平台协议,它最早上线于2020年,旨在为保守的投资者、长期持有者和规避风险的机构降低收益波动性,也可为风险偏好者提供高波动性选择。

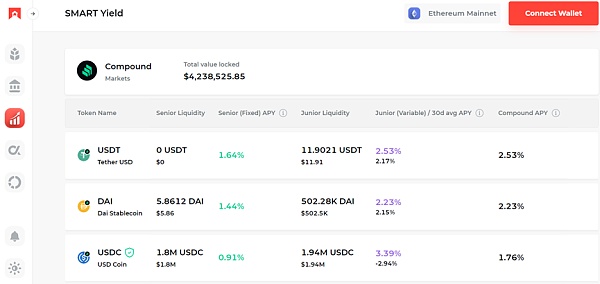

Barnbridge资产收益情况 Barnbridge通过算法整合了Compound、AAVE、Cream等多个借贷平台,获取产生收益的加密资产相关数据,并通过将风险分层、分级来提高资金使用效率,以提高用户的收益率。它类似于机枪池,但又不同于机枪池的波动收益率,因为它的最终目的是整合多个借贷平台的收益池,以建构更复杂的结构和债券评级体系。 运营机制 BainBridge采用的是风险结构化管理机制,它认为未来收益及支付利息的多少都是不确定性的,但每个人有着不同的风险承受能力和资金的机会成本,用户需要根据自身的需求去重新分配风险,将波动收益划分为不同等级,来完成对投资标的风险投资。 在整合Compound、Aave等借贷应用时,BainBridge利用了一个名为「智能收益债券Smart Yield Bond」的机制,为用户提供稳定币的固定利率或杠杆可变收益。Smart Yield Bond由「Junior Pool初级池」和「Senior Pool高级池」两个收益产品组成。 Senior Pool(sBONDs)——在系统内具有优先分配收益权,锁定固定利率收益,也被俗称为「老人池」。 Junior Pool (jTokens)——剩余收益分配权,所获得的收益为支付同一系统内Senior Pool固定收益后的剩余资产,收益不固定,具有波动性,被俗称为「小孩池」。

Junior Pool和Senior Bond两种收益产品特点 在BainBridge中,用户可以根据自己的风险承受能力,把稳定币存入初级池或者高级池。对用户来说是,这有区别的,初级池是高风险的,因为杠杆而造成了利率可变;而高级池是低风险的,因为利率固定。 存入Senior Pool高级池获得的仓位凭证sBond是一个NFT资产,能去二级市场交易,或者用作其他的可组合性用途,到期时赎回本金和收益,NFT就会被销毁。 存入Junior Pool初级池获得的仓位凭证为jToken,它是1:1的稳定币资产凭证,非NFT。 理论上来说,sBond和jToken的持有者都可以获得收益,但是,如果基础贷款市场提供的APY低于对高级债券的保证收益率,那么初级债券持有人的收益需要先弥补缺口。

稳定币FEI的初级池需补贴收益至高级池 其实无论是初级池还是高级池的资金,都进入了Compound和Aave等借贷市场。也就是说,初级池和高级池的实际风险是相同的。之所以利率不一致,是因为借贷市场的收益总是波动的,一部分人获得固定利率,另一部分人则在行情不佳时补贴前者,或者在行情好的时候收取额外回报。 查看更多 —- 编译者/作者:蜂巢Tech 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密市场下行储蓄类DeFi能否出头?

2022-03-18 蜂巢Tech 来源:区块链网络

LOADING...

相关阅读:

- 晚间必读5篇|为何说没有完美的去中心化稳定币?2022-03-18

- “即玩即赚”“从玩到赚”类游戏所面临的问题及方案2022-03-18

- 冉起的新星STEPN(GMT)能否创造价值新市场?2022-03-17

- 第一季度阿迪、耐克和古驰NFT销售过亿时尚行业为何突然发力?2022-03-17

- “给我一个BTC还你两个BTC”——某埃隆·马斯克分克向你发出邀请2022-03-17