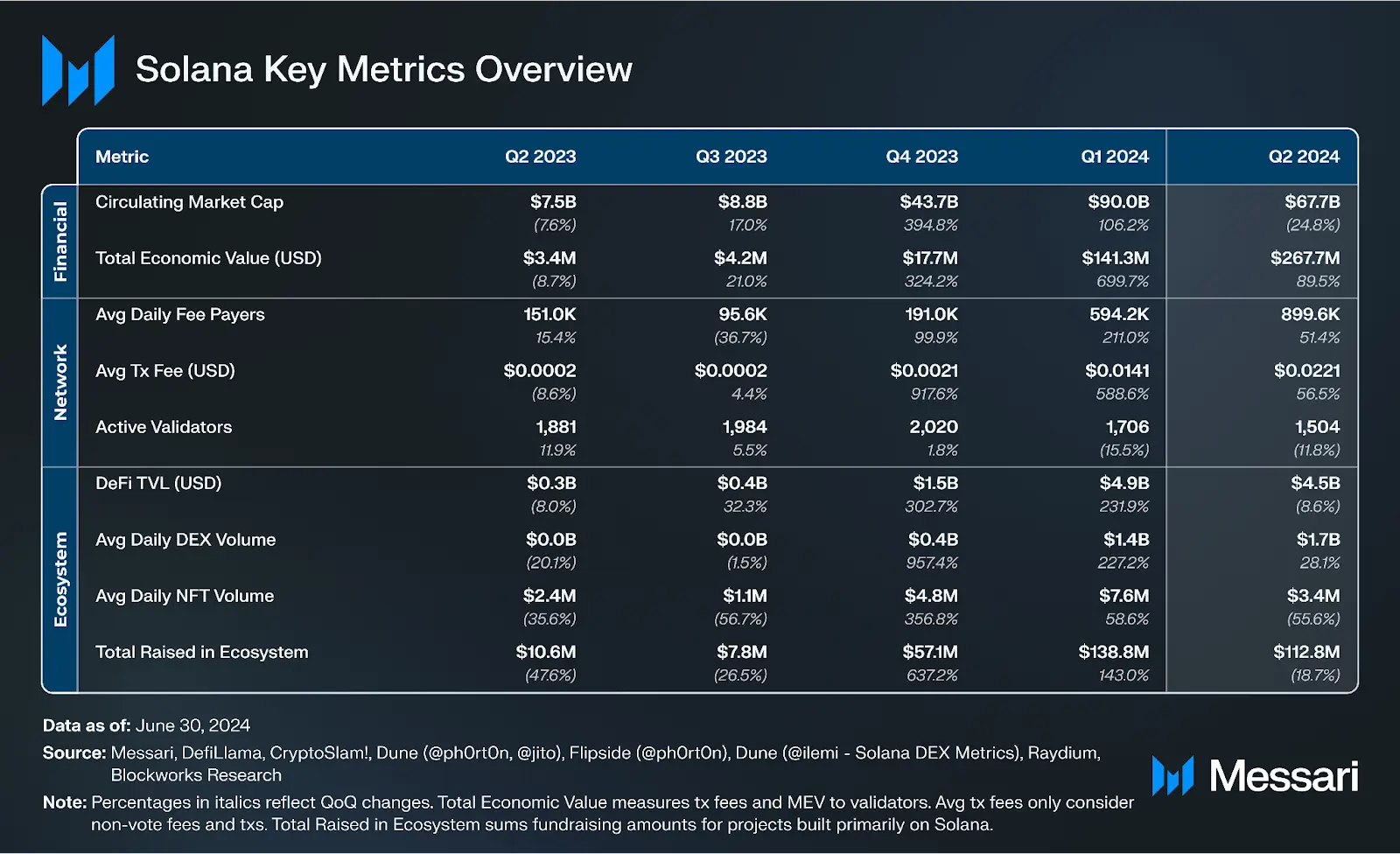

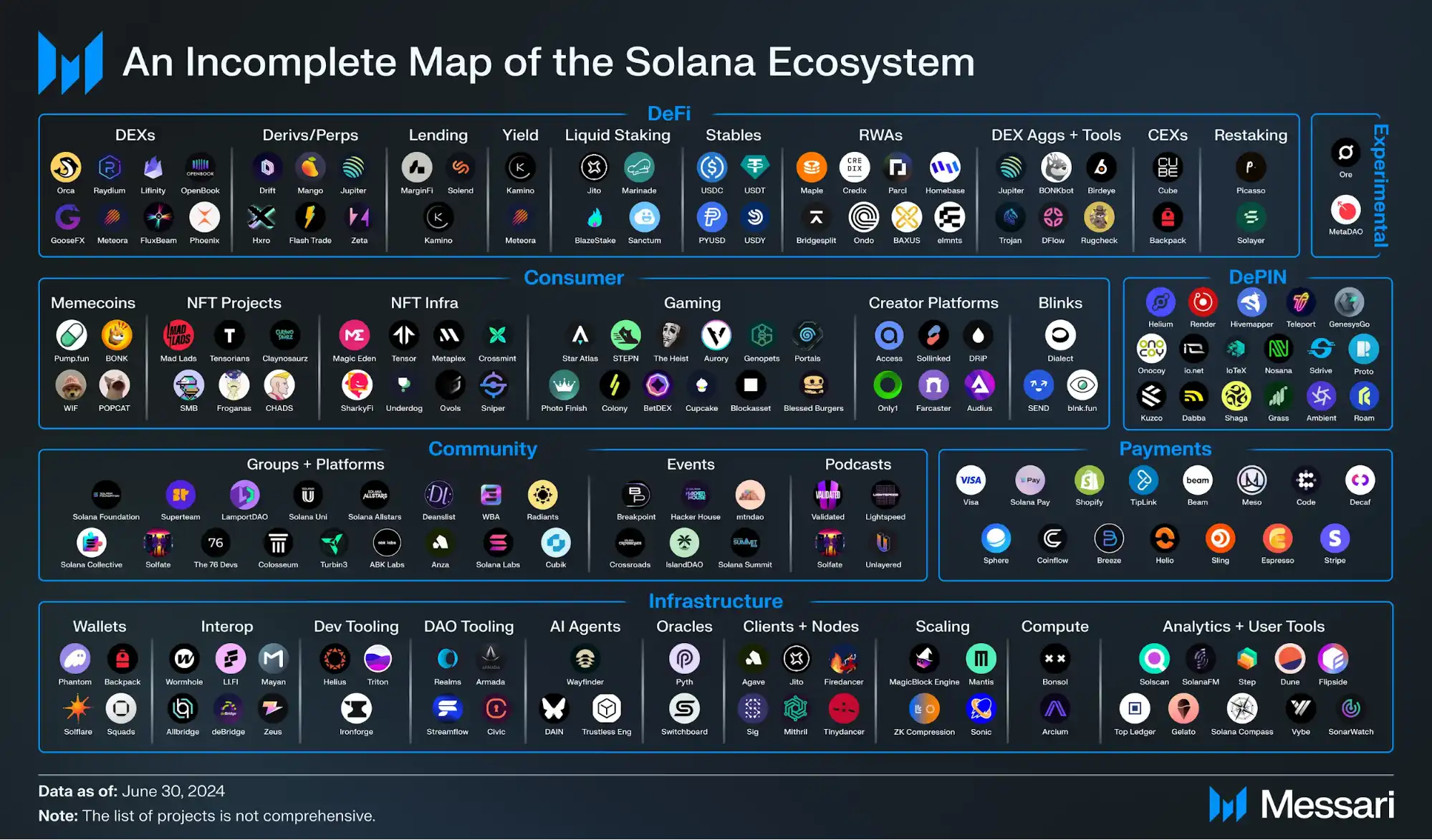

原文标题:《State of Solana Q2 2024》 原文作者:Peter Horton,Messari 原文编译:Peisen,BlockBeats 编者按: Messari 研究分析师 Peter Horton 研究了 2024 年第二季度 Solana 各生态指标数据,并撰写了生态报告,包括 Solana 的 DeFi 活动、稳定币市值、流动性质押项目发展等多个方面。此外,Peter Horton 指出 Solana 网络活动在 2024 年第二季度持续保持较高水平,但 meme 币活动和垃圾邮件交易导致第二季度初网络拥堵。BlockBeats 将原文内容精选部分编译如下: 主要见解 · Pump.fun 是一个游戏化的代币发布平台,在第二季度总共收取了 4800 万美元的费用。Raydium 是 pump.fun 的主要受益者——其日均交易量环比增长 77% 至 8.67 亿美元,其 TVL 环比增长 46% 至 9.91 亿美元。 · Dialect 和 Solana 基金会推出了 Solana Actions 和 Blockchain Links(Blinks),使用户能够直接在各种数字环境中预览和执行交易,首先在 X(前身为 Twitter)上进行。 · 机构建设者继续选择 Solana 作为支付用例。PayPal 将 PYUSD 扩展到 Solana,利用机密转账等代币扩展,Stripe 宣布将支持 Solana 上的付款。 · Solana 生态系统的几个团队推出了使用户能够留在 L1 上的扩展解决方案,包括 Light Protocol 和 Helius 的 ZK 压缩以及 MagicBlock 的 MagicBlock 引擎。 · 来自 meme 币活动和挖坑的垃圾邮件交易导致第二季度初网络拥堵。Agave 对利用股权加权服务质量的更新缓解了这个问题,也为 SOL 引入了新的结构性需求。 关键指标

生态系统分析

DeFi

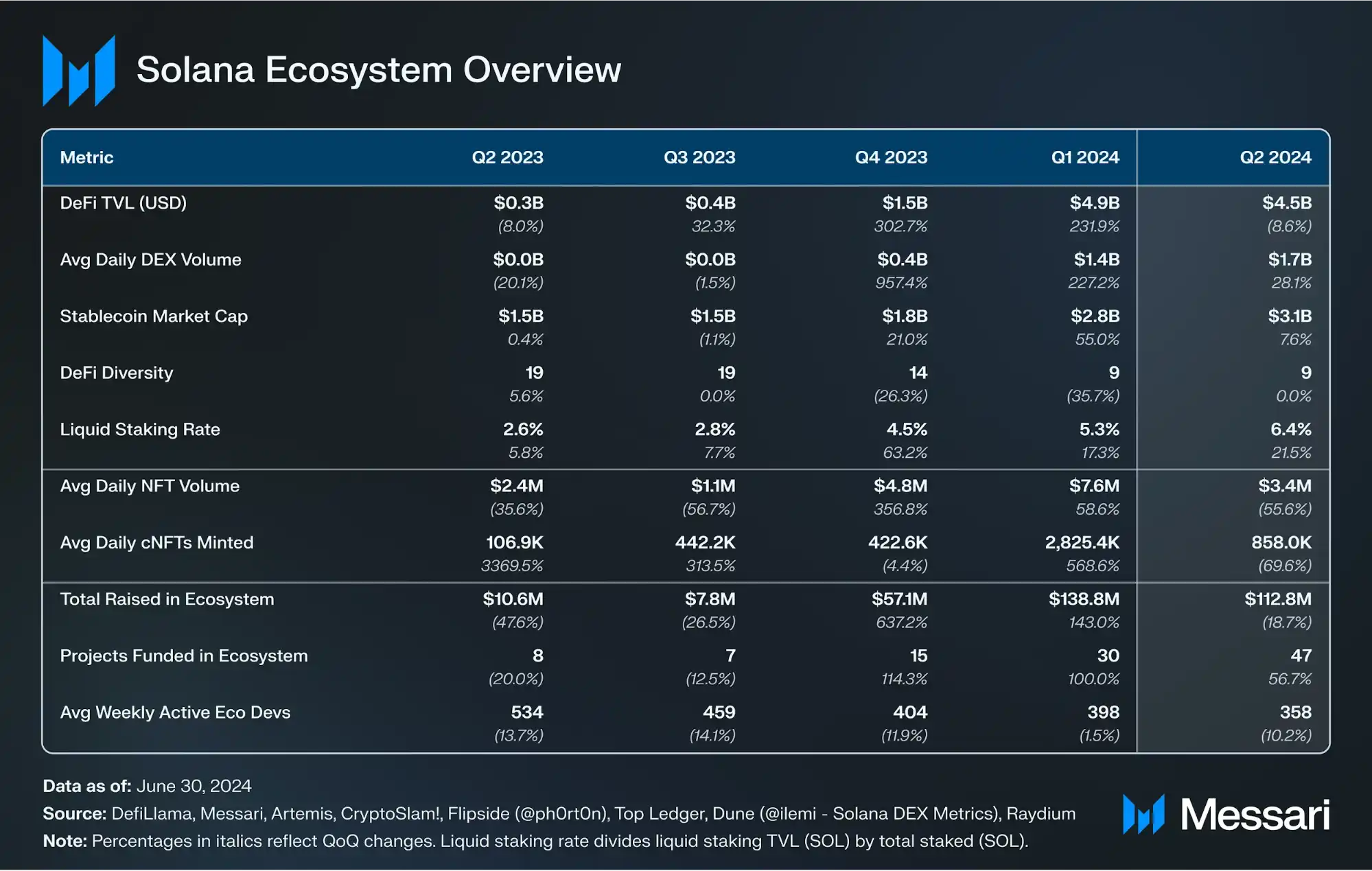

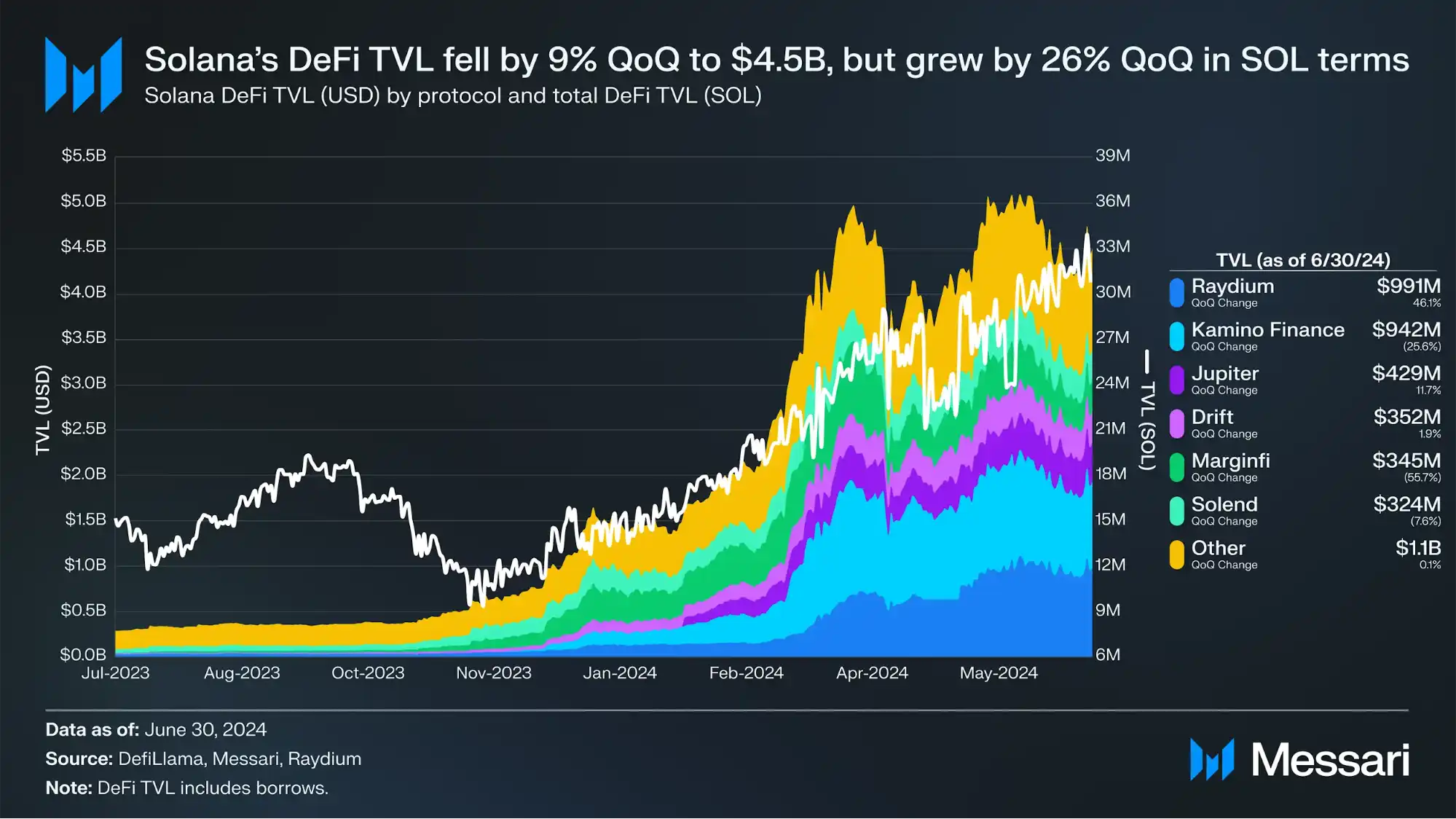

Solana 的 DeFi TVL 环比下降 9% 至 45 亿美元,在网络中排名第四。然而,以 SOL 计价的 DeFi TVL 环比增长了 26%,这表明以美元计价的下跌可能更多地是由代币价格贬值而不是资本外流推动的。 借贷: Kamino Lend 的 TVL 环比下降 26% 至 9.42 亿美元。此前,该公司在 3 月份宣布了未来点数快照,实现了强劲增长。Kamino 于 4 月 30 日推出了其代币,空投了总供应量的 7.5%。KMNO 本季度末的市值为 3300 万澳元,其中 10% 的供应量在流通。 在 23 年下半年显著增长后,MarginFi 的借贷协议在 24 年上半年失去了 TVL 市场份额。其 TVL 环比下降 56% 至 3.41 亿美元,主要源于 4 月份 24 小时内超过 2 亿美元的提款。在第二季度,MarginFi 还引入了流动性层,并改善了其入职体验。 DEX: 与 3 月份的峰值活动相比,DEX 交易量略有下降,但保持在较高水平。现货 DEX 日均交易量环比增长 32%,达到 16 亿美元。DEX 活动继续受到 meme 币交易的推动,WIF、MEW、POPCAT 和 GME 跻身第二季度代币对交易量前 10 名。 在第二季度,meme 币转向 pump.fun,这是一个游戏化的代币发布平台,成为加密货币领域讨论最广泛的应用程序之一。在第二季度,它平均收取了 525,000 美元的每日费用。接近 5 月底,几位名人开始在 pump.fun 上推出自己的代币,引发了名人 meme 币热潮,引起了一些争议。Pump.fun 的受欢迎程度催生了 Dexscreener 的 Moonshot、Whales Market 的 whales.meme 和 Meme Royale 等分叉。 Raydium 成为了 pump.fun 的主要受益者,因为所有来自 pump.fun 绑定曲线的流动性在代币达到一定市值门槛后都会转移到 Raydium。Raydium 的日均交易量环比增长了 77%,达到 8.67 亿美元,其市场份额从第一季度的 40% 提高到 54%。其 DeFi 总锁仓价值(TVL)环比增长了 46%,达到 9.91 亿美元,成为 Solana DeFi 协议中 TVL 最高的项目。在第二季度期间,Raydium 还发布了 V3 用户界面,并推出了一个新的常量乘积自动做市商(AMM)计划。 Jupiter 仍然是 Solana 的主要交易来源,占第二季度现货去中心化交易所(DEX)交易量的 51%。然而,其市场份额在整个季度逐渐下降,最后一周降至 37%,被 Raydium 的 38% 市场份额所超越。 稳定币

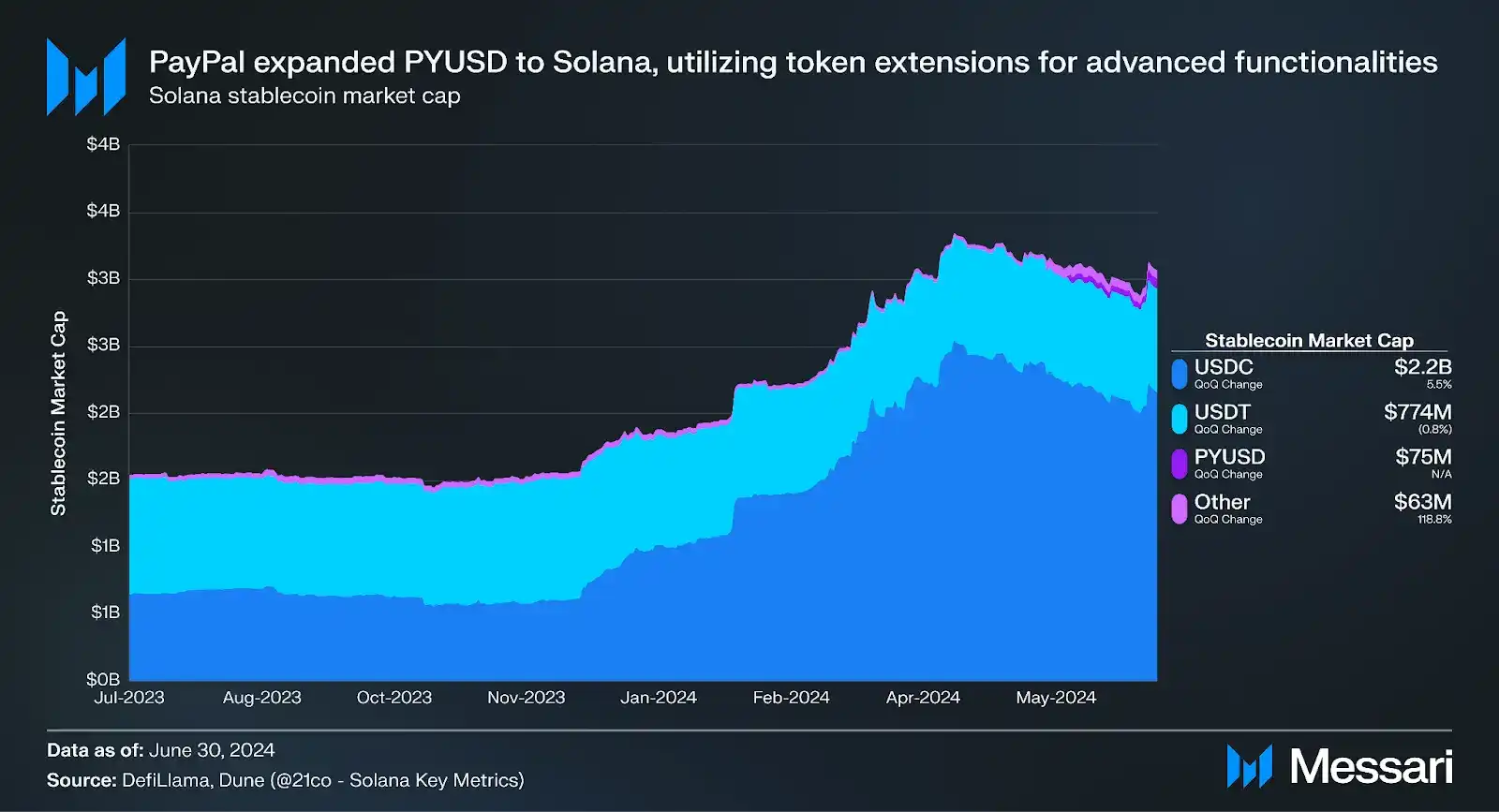

Solana 的稳定币市值环比增长了 8%,达到 31 亿美元,在各区块链网络中排名第六。 五月底,PayPal 将其 PayPal USD(PYUSD)稳定币扩展到 Solana,使其成为继以太坊之后的另一个支持网络。该稳定币由 Paxos 发行,并获得了纽约州金融服务部的批准。除了低交易成本和高吞吐量外,PayPal 还指出,代币扩展功能是选择在 Solana 部署的重要原因之一。 PYUSD 具有多个扩展功能,其中最引人注目的是机密转账。这一功能允许转账金额仅对转账的发起方、接收方以及一个可选的第三方审计员可见。由于需要进一步的系统调用激活,机密转账功能尚未在 Solana 上线。PayPal 还提到,备忘录字段和转账功能可以使开发人员在转账中添加可编程逻辑。 截至季度末,PYUSD 在 Solana 上的流通市值达到了 7500 万美元,尽管其分布相对集中。虽然该代币已正式发布,但仍在等待更多的集成以推动广泛采用。目前,已经有中心化交易所正在努力整合这些代币扩展功能以支持 PYUSD。在季度结束后不久,包括 Jupiter 和 Kamino 在内的多个 Solana 去中心化应用程序(dApp)以及一个激励活动,已经开始支持 PYUSD。 尽管有这些发展,USDC 仍然是 Solana 上的主导稳定币,其 Solana 市值环比增长了 5.5%,达到 22 亿美元。Circle 在六月将其 Web3 服务扩展到 Solana,带来了其可编程钱包和加油站功能。这些 API 使开发者能够将安全的多链钱包嵌入其应用中,并代用户支付交易费用。这一推出将分阶段进行,未来的版本将支持 NFT 转账和程序交互。 流动性质押

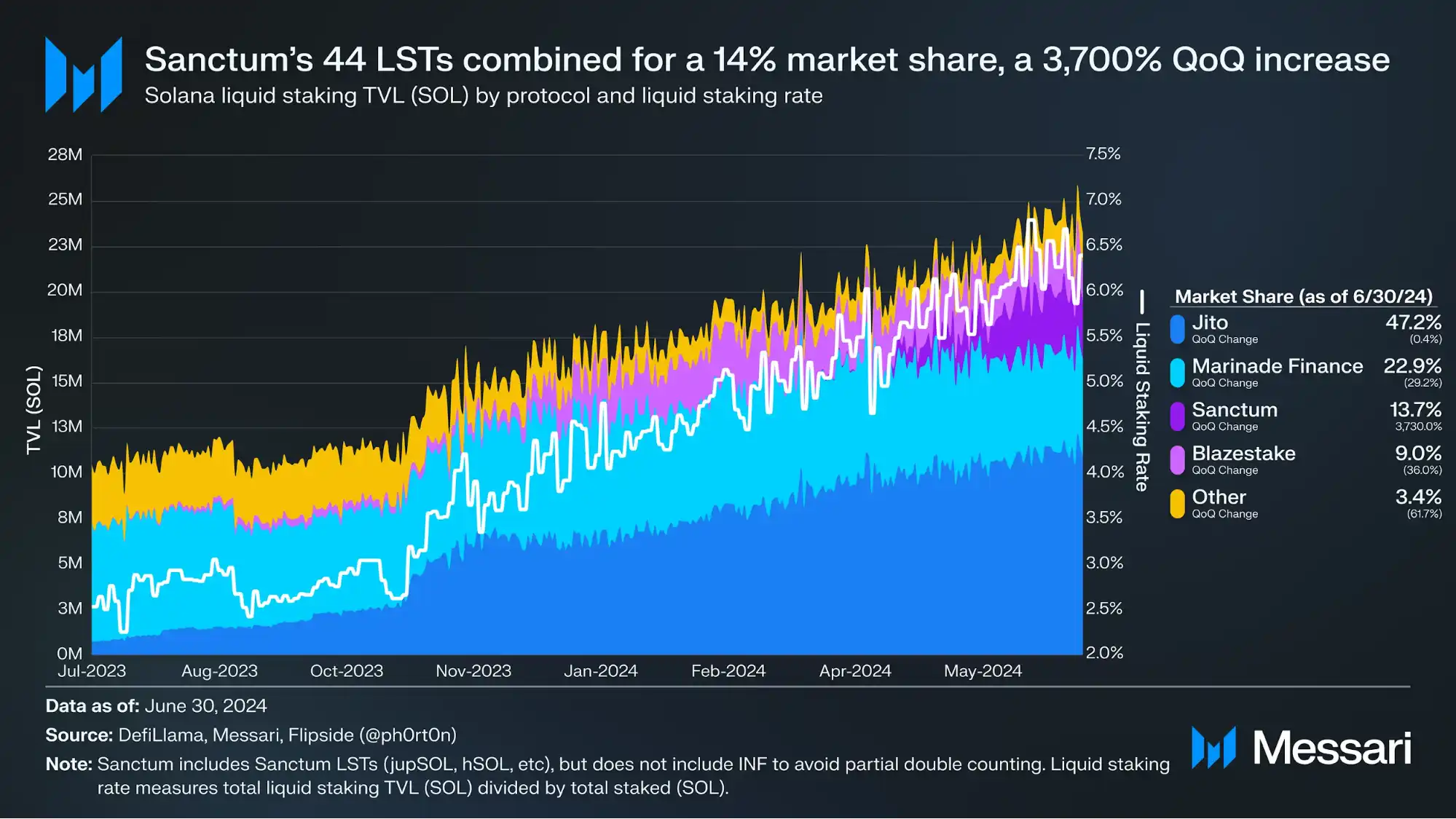

Solana 的流动质押率(即流动质押的 SOL 占已质押 SOL 的百分比)环比增长了 22%,达到 6.4%。在 65% 的符合条件的 SOL 供应量被质押的情况下,流动质押率需要继续增长,以实现基于收益型 SOL 的生态系统。 自上季度推出以来,Sanctum 已迅速获得采用,其 Sanctum 流动质押代币(LST)占 Solana 流动质押市场份额的近 14%,环比增长了 3,700%。其采用率的加速主要得益于几项市场结构的变化,尤其是权重质押服务质量(SWQoS)。为了缓解四月份的网络拥堵问题,Solana 的一次网络升级进一步利用了 SWQoS。SWQoS 激励应用程序和基础设施提供商运行验证者并积累质押,以为其用户提供更好的用户体验。 因此,多个项目推出了自己的验证者节点,包括 Jupiter、Drift、DRiP 和 Helius。这些项目以及其他项目还推出了单一验证者流动质押代币,以改善分布并提供独特的福利。例如,DRiP 为 hausSOL 持有者分发免费的 Droplets,dSOL 可以作为 Drift 上的抵押品。 目前,Solana 不支持验证者将区块奖励(基础和优先交易费)返还给委托者的原生功能。该原生功能仅适用于通胀奖励。在之前来说,这并不重要,因为费用通常占验证者总奖励(不包括 MEV)的 1% 左右。但自三月底以来,这一比例上升到 5-10%,促使验证者重新分配费用以在年收益率(APY)上竞争。为此,许多验证者选择使用单一验证者流动质押代币,因为其费用重新分配机制更简单。 流动质押代币还在尝试不同的质押奖励分配方法。例如,Cubik 的 iceSOL 将所有质押奖励分配给公共物品资助,wifSOL 则将所有质押奖励定投到 WIF 并将 WIF 返还给委托者。 消费者应用 NFT

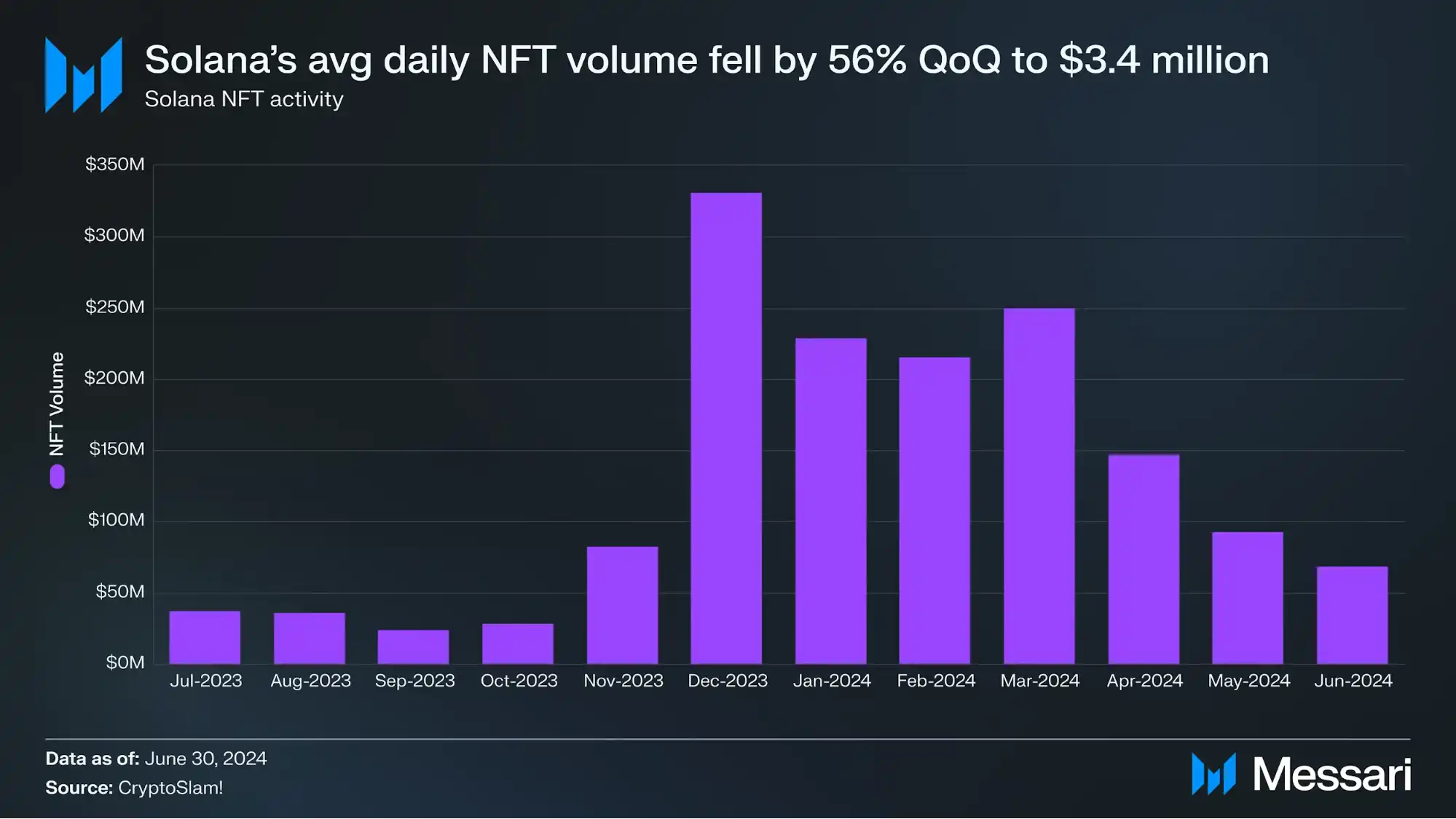

NFT 交易量在 2023 年底和 2024 年初短暂回升后又再次下降。平均日交易量环比下降了 56%,降至 340 万美元。NFT 市场的趋势在本季度发生了逆转,Magic Eden 恢复了大部分有机交易量份额,从 25% 上升到 59%。另一方面,Tensor 的市场份额从 71% 下降到 35%。 四月初,Tensor 基金会发布了 TNSR 代币,并空投了总供应量的 14.8%。自代币发布以来,Tensor 的市场份额为 31%。截至季度末,TNSR 的市值为 7300 万美元,总供应量的约 13% 处于流通状态。Magic Eden 继续其奖励计划,预计会在未来推出代币。 在所有 NFT 收藏中,Mads Lads 以 230,000 SOL 的总交易量成为本季度最受欢迎的收藏品。季度末,有一个地址购买了 59 个 Mad Lads,交易总价约为 5,600 SOL(80 万美元)。其他本季度交易量较高的收藏品包括 Solana Monkey Business(104,000 SOL)、Tensorians(91,000 SOL)、Froganas(74,000 SOL)和 Famous Fox Federation(51,000 SOL)。 大多数 Solana 的 NFT 是通过 Metaplex NFT 标准铸造的。四月初,Metaplex 推出了一种新的 NFT 标准 Core。Core 使用单一账户设计以优化成本和性能,并且具有灵活的插件系统,允许进一步定制。首个外部插件是 Oracle 插件,使数字资产可以响应现实世界的数据。 五月底,Metaplex 推出了 MPL-404,这是一种与 Mutant Labs 合作开发的混合代币标准协议,Mutant Labs 首创了 SPL-404 标准。这种被称为「混合 DeFi」的代币标准旨在为 NFT 提供更多流动性,同时保持其独特性。 其他与 NFT 相关的事件包括 SharkyFi 推出的 SHARK 代币、Exchange Art 宣布发行代币、Artrade 的推出及 Picasso 销售、Garden Labs 发布的可由所有者编辑的元数据计划、3.land 的开源 cNFT 铸造器以及 Claynosaurz 入围 Collision Choice Awards 决赛。 社交与创作者平台

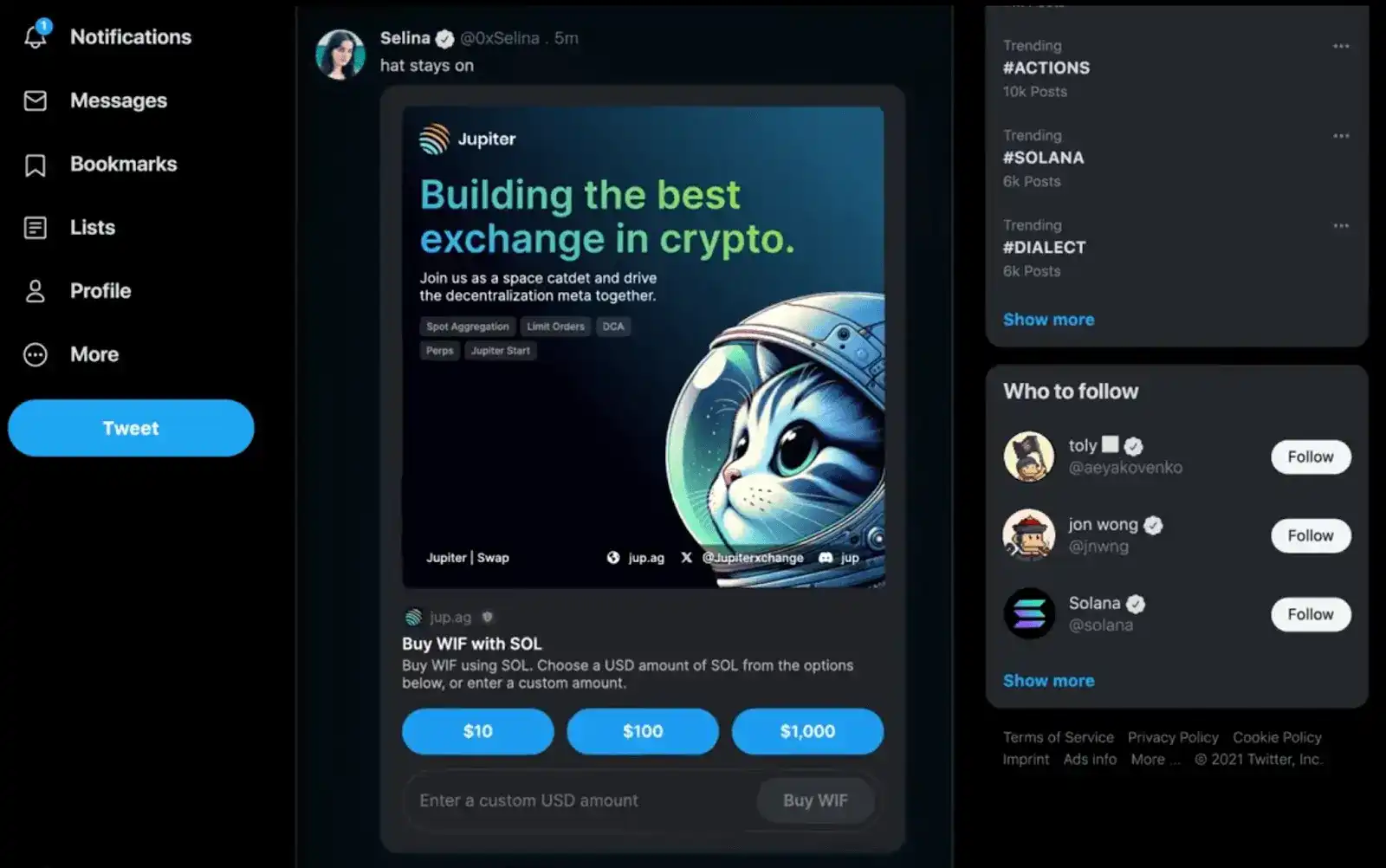

Blinks 是可共享的链接,可以将 Solana Actions 转换为包含丰富元数据的 URL。这些链接允许受支持的客户端(如浏览器扩展钱包或机器人)显示增强的功能,使钱包中的交易预览和扩展交互按钮能够立即显示。目前,只有来自注册合作伙伴的 Blinks 可以直接在 Twitter 上展开。用户还需要在浏览器扩展钱包的设置中启用 Blinks 才能展开这些链接。 许多顶级的 Solana 项目都创建了 Blinks,包括 Jupiter、Tensor、Sphere 和 TipLink。Blinks 构建者可以通过 Superteam Earn 轨道申请微型资助(每个资助最高 1,000 美元)或直接从 Solana Foundation 申请较大的资助(总计分发高达 40 万美元)。

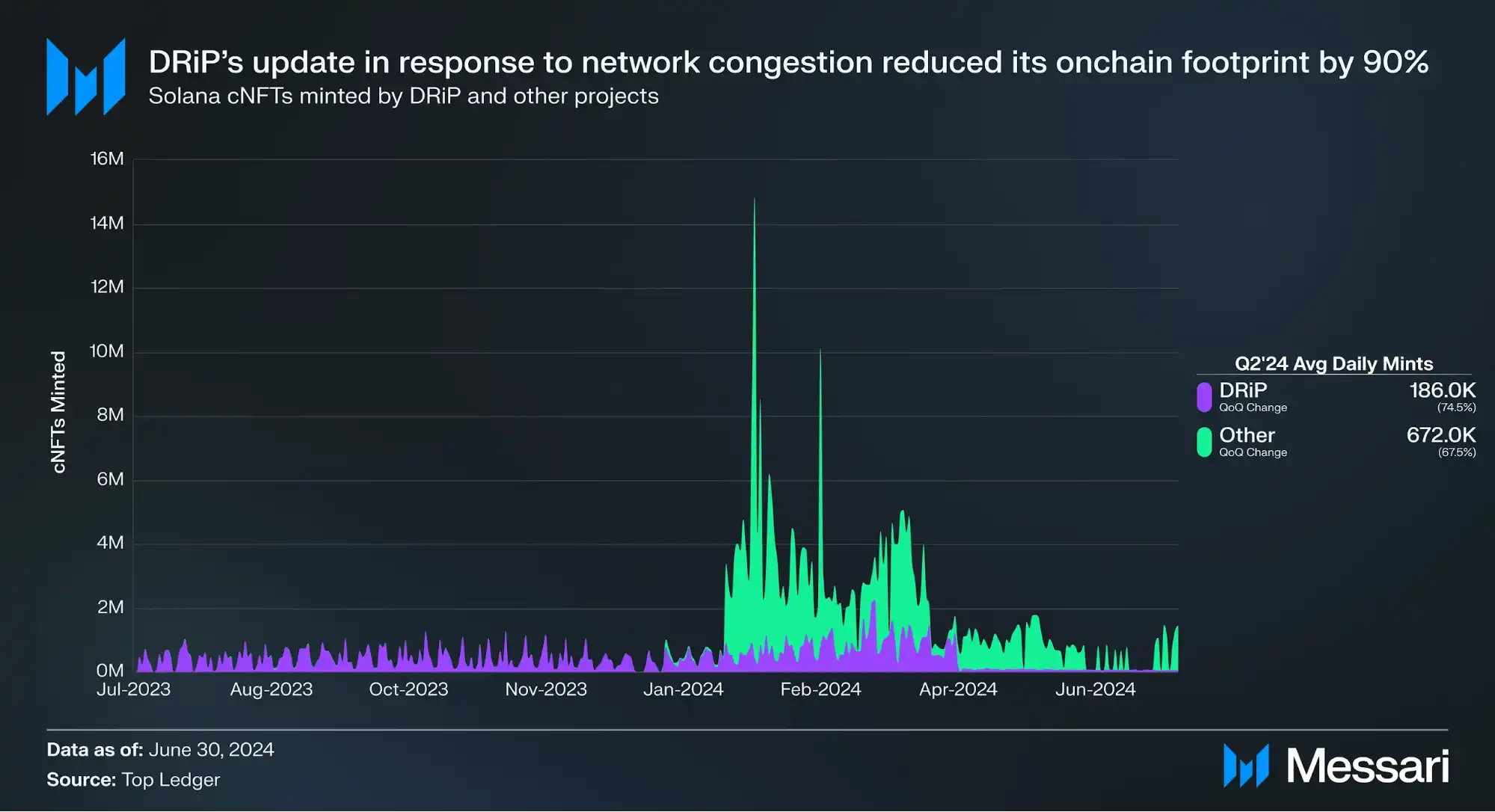

与其他应用一样,DRiP 的用户体验在 4 月初的网络拥堵中受到了影响。为了应对这一问题,DRiP 在 4 月中旬发布了更新。现在,DRiP 只在用户领取收藏品时才在链上铸造收藏品,而不是默认分发每个收藏品。因此,其平均每日铸造的 cNFT 数量减少了 90%。 游戏 一些链上游戏完全在 Solana 主网上构建,而另一些则选择了扩展解决方案以提高定制性和性能。在第二季度,多个项目宣布了基于 Solana 的游戏扩展框架: MagicBlock:6 月中旬,MagicBlock 推出了 MagicBlock Engine,这是一个在不牺牲可组合性的情况下增强性能和虚拟机定制性的框架。 Sonic:6 月中旬,Sonic 宣布完成了一轮由 Bitkraft 领投的 1200 万美元融资,并启动了其测试网。Sonic 是一个 Layer-2 堆栈,支持共享排序网络并在 Solana 上结算的游戏特定汇总。 5 月初,Solana Labs 与 Google Cloud 合作,将其 Web3 游戏开发 API GameShift 带给 Google Cloud 游戏开发者。在上季度测试版结束后,GameShift 在本季度新增了多个功能,包括资产制作、游戏内代币支持和开发者钱包。 DePIN Solana 正成为 DePIN 应用的中心,托管了 Helium、Hivemapper、Render 和 Teleport 等项目。 第二季度的主要事件包括: Helium 许可计划:6 月中旬,Helium Mobile 宣布其技术栈的许可计划,允许第三方制造商生产和销售热点设备。 Shaga 融资:Shaga 是一个 P2P 游戏计算机网络,6 月底宣布完成由 Arca 领投的 100 万美元融资。 Io.net 的代币发布和批评:6 月中旬,去中心化 GPU 聚合器 io.net 推出了其代币 IO,并与 Binance Launchpool 和社区空投一起发布。 Ambient 融资:5 月,Ambient 宣布完成由 Borderless Capital 领投的 200 万美元种子轮融资。 Teleport 在奥斯汀:在上季度在其第一个城市(德克萨斯州大学城)推出后,去中心化拼车协议 Teleport 在 5 月底在德克萨斯州奥斯汀上线。 Roam 迁移:4 月初,去中心化 WiFi 网络 Roam 宣布迁移到 Solana。随后,Roam 应用程序在 Solana Mobile dApp 商店上线。 支付 凭借低交易成本、亚秒级最终确定性和数千个节点的网络,Solana 承诺帮助推动主流支付流——Visa 表示将在 2023 年第三季度将其 USDC 结算试点扩展到 Solana。 本季度来自 Solana 原生支付基础设施公司和应用程序的主要事件包括: Stripe 加密支付:在其 2024 年主题演讲中,Stripe 宣布将在夏季重新支持加密支付。最初将支持 Solana、Ethereum 和 Polygon 上的 USDC 支付。 TipLink 更新:TipLink Wallet Adapter 创建了一个与用户 Google 帐户相关联的浏览器内钱包,消除了传统钱包浏览器扩展和种子短语的需求。 Sphere 更新:5 月,Sphere 推出了 Offload Wallet,使用户能够通过将 USDC 发送到与连接的银行帐户绑定的钱包地址来即时提现。 Helio Shopify Pay 插件更新:4 月,Solana Labs 关闭了 Solana Mobile Chapter 2 的信用卡支付,现在仅通过 Solana Pay Shopify 插件进行支付。 Coinflow Labs 融资:5 月底,支付基础设施提供商 Coinflow Labs 宣布完成由 CMT Digital 领投的 225 万美元融资。 基础设施 第二季度值得注意的基础设施相关事件包括: ZK 压缩:6 月底,Light Protocol 和 Helius 推出了扩展原语 ZK Compression。ZK 压缩类似于压缩的 NFT:它将账户数据存储在账本数据的链下 Merkle 树中,并将其根发布到链上。然而,它适用于任何代币或账户,而不仅仅是 NFT。此外,它使用 SNARK 压缩 Merkle 证明,使验证更加高效。 Squads 融资和 Fuse 启动:6 月中旬,Squads Labs 宣布完成由 Electric Capital 领投的 1000 万美元融资,并公开测试版发布了 Fuse。Fuse 是一个以移动设备为主的智能钱包,取代了种子短语和单一密钥对,采用多因素认证。 模块化 SVM:SVM 作为 L2、应用链和其他环境中 EVM 的替代方案正获得采用。6 月底,Anza 发布了一个新的 SVM crate,使得在 Solana 主网之外使用 SVM 更加容易。这个 crate 模块化了 SVM,将底层 SVM 组件与 Agave 的验证器运行时的其余部分解耦。 Bonsol 引入:4 月底,Anagram 推出了开源可验证计算系统 Bonsol。 Arcium 引入和融资:5 月,Arcium(前身为 Elusiv)宣布完成由 Greenfield Capital 领投的 550 万美元融资,并推出了其私人激励测试网。 增长

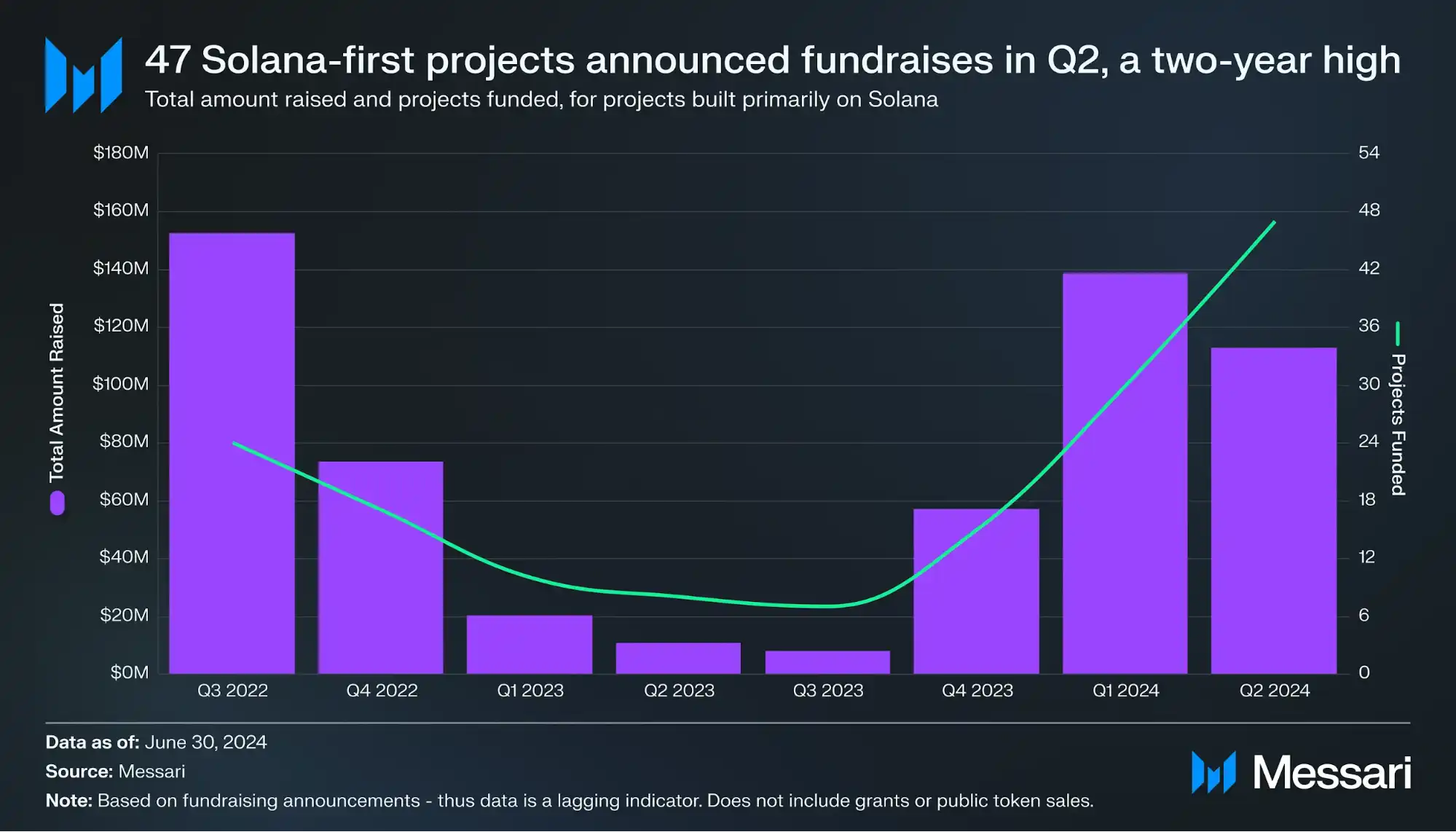

在经历了长期的熊市之后,Solana 生态系统的资金再次回升。第二季度,主要在 Solana 上构建的 47 个项目宣布了融资轮次,创下两年新高。这些项目总共筹集了 1.13 亿美元,同比下降了 19%。从 2023 年第四季度到 2024 年第二季度,Solana 项目筹集了 3.09 亿美元,而前三个季度仅筹集了 3900 万美元。 黑客马拉松和加速器 在第一季度首次亮相后,Colosseum 从 3 月 4 日到 4 月 8 日举办了首个黑客马拉松 Renaissance。该黑客马拉松吸引了来自 95 个国家的 8300 多名参与者,共收到 1071 份提交作品。 Colosseum 还运营一个拥有风险投资部门的加速器项目,参与者必须赢得其黑客马拉松之一才能获得资格。5 月中旬,Colosseum 宣布了 10 个 Renaissance 获奖者被接受到其首个加速器项目中。 季度末,Colosseum 宣布筹集了 6000 万美元的基金,以继续支持早期阶段的 Solana 开发者。Solana 基金会还赞助了一个 Renaissance Continuation 赛道,用于 Bonkathon,为扩展其 Renaissance 提交作品的开发者提供了总额为 50,000 美元的奖金。 第二季度事件 Solana Crossroads:由 Step Finance 在伊斯坦布尔举办的会议,吸引了超过 3000 名参会者。 IslandDAO:在希腊为期一个月的联合办公空间。 Solana 峰会:在马来西亚举办的面向 Solana 创始人和开发者的峰会。 其他:在迪拜和伦敦的黑客之家、Superteam 马来西亚的创业村、Superteam UK 的创业村、60 多个城市的 Solana 夏季开幕活动、NFTNYC 和 Consensus 的分支活动以及 SolVan。 网络分析 使用情况

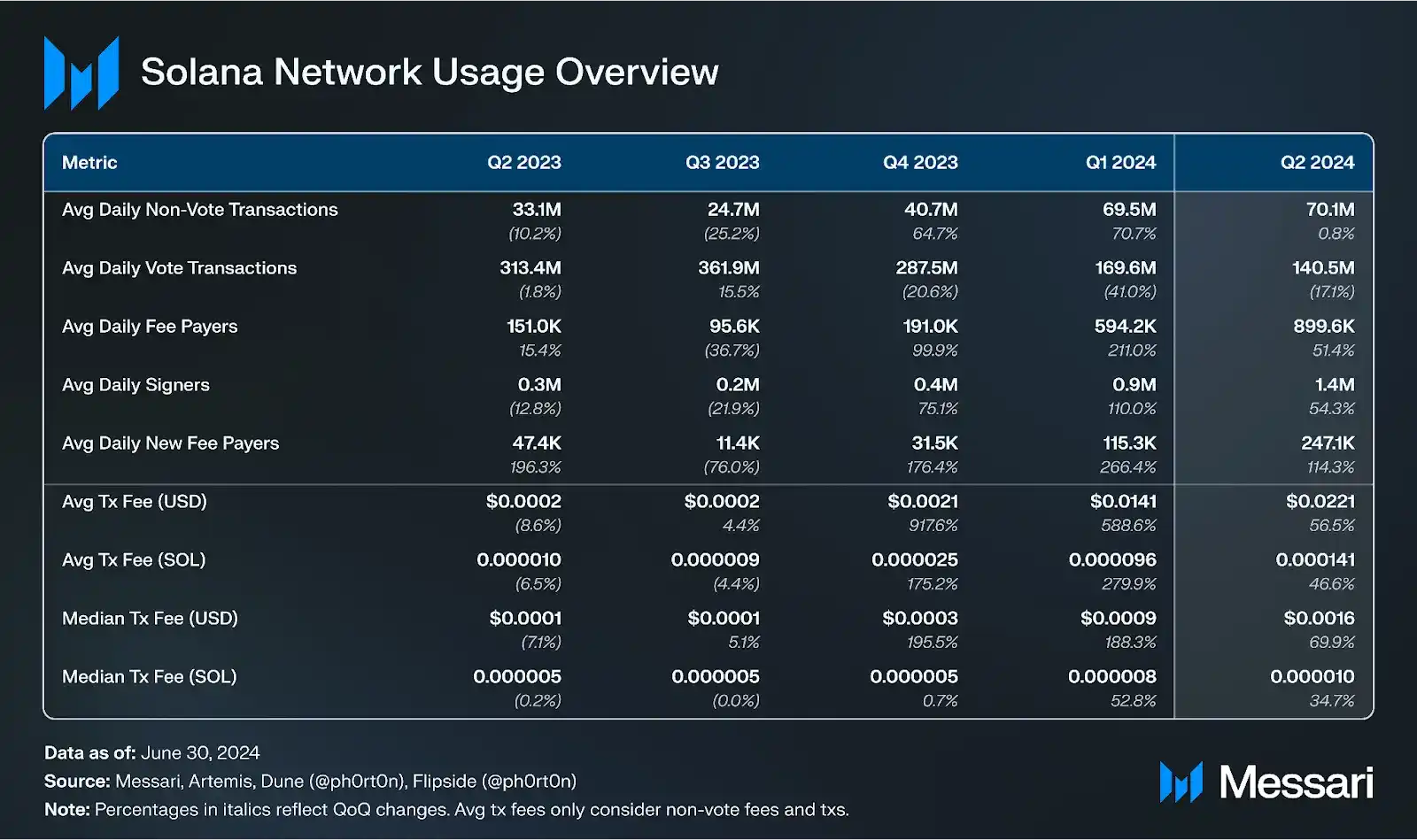

网络活动在 2024 年第二季度持续保持在较高水平,这一趋势始于 2023 年第四季度和 2024 年第一季度的增长。每日平均付费用户环比增长 51%,达到 90 万;每日平均新增付费用户环比增长 114%,达到 24.7 万。每日平均非投票交易量环比持平,保持在 7000 万笔。 在第一季度末到第二季度初,由于 meme 币交易和 Ore 挖矿产生的垃圾交易导致网络拥堵问题。交易被以更高的速度丢弃,处理的交易时间也比平时更长。由于这些丢弃的交易在链上不可见,因此很难测量总交易请求数量及其着陆率。因此,上述数据仅包括已处理的交易(成功和失败的)。拥堵问题似乎在 4 月中旬有所缓解,当时 Ore 暂停了其挖矿程序,并且网络升级已经推出。关于拥堵的根本原因和解决方法的更多详细信息,请参见下面的性能、升级和路线图部分。

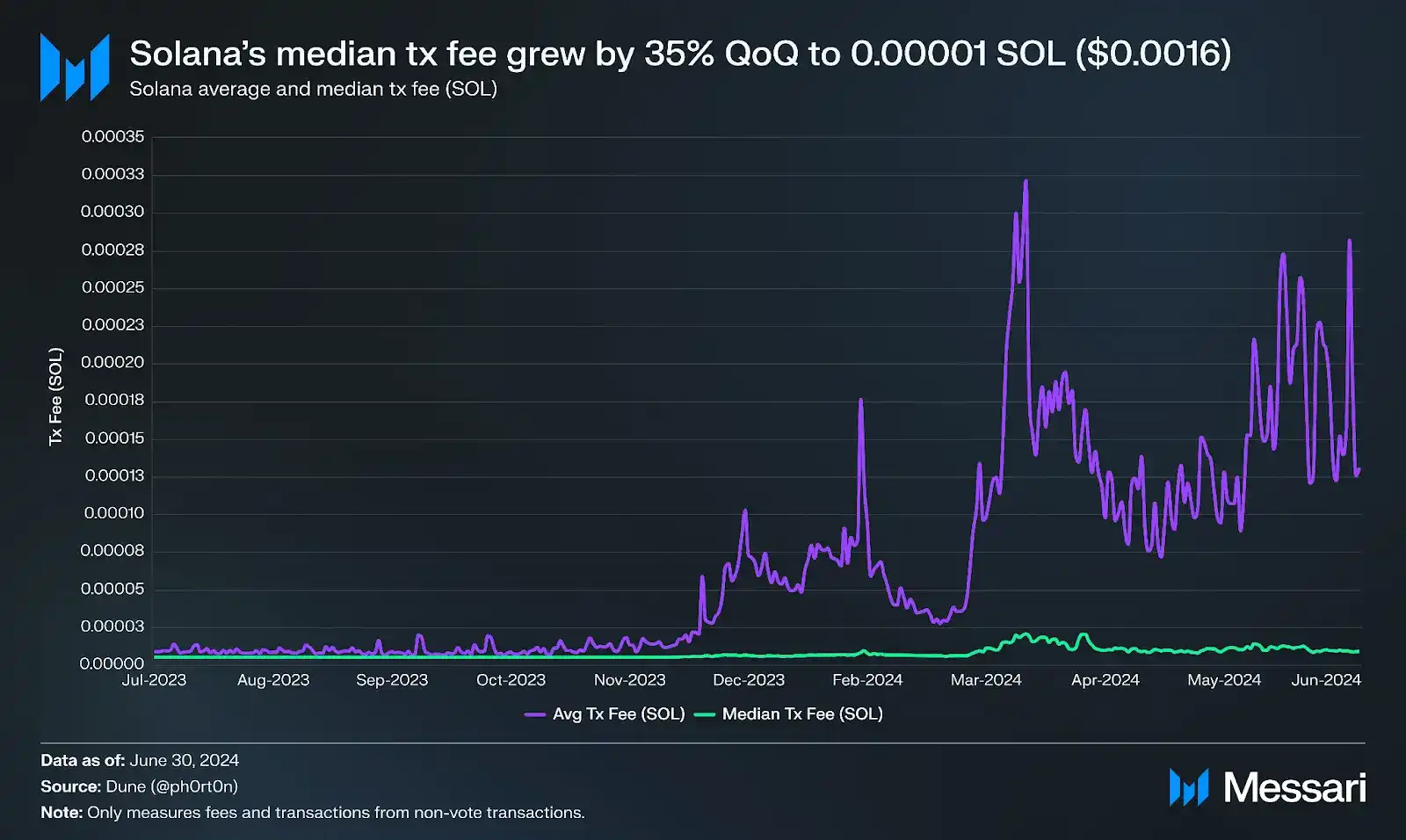

网络活动的增加推动了交易费用的上涨,尽管如此,Solana 的费用仍然比大多数其他有实际活动的生态系统便宜。平均交易费环比增长 47%,达到 0.00014 SOL(0.022 美元)。中位数交易费环比增长 35%,达到 0.00001 SOL(0.0016 美元)。 安全性和去中心化

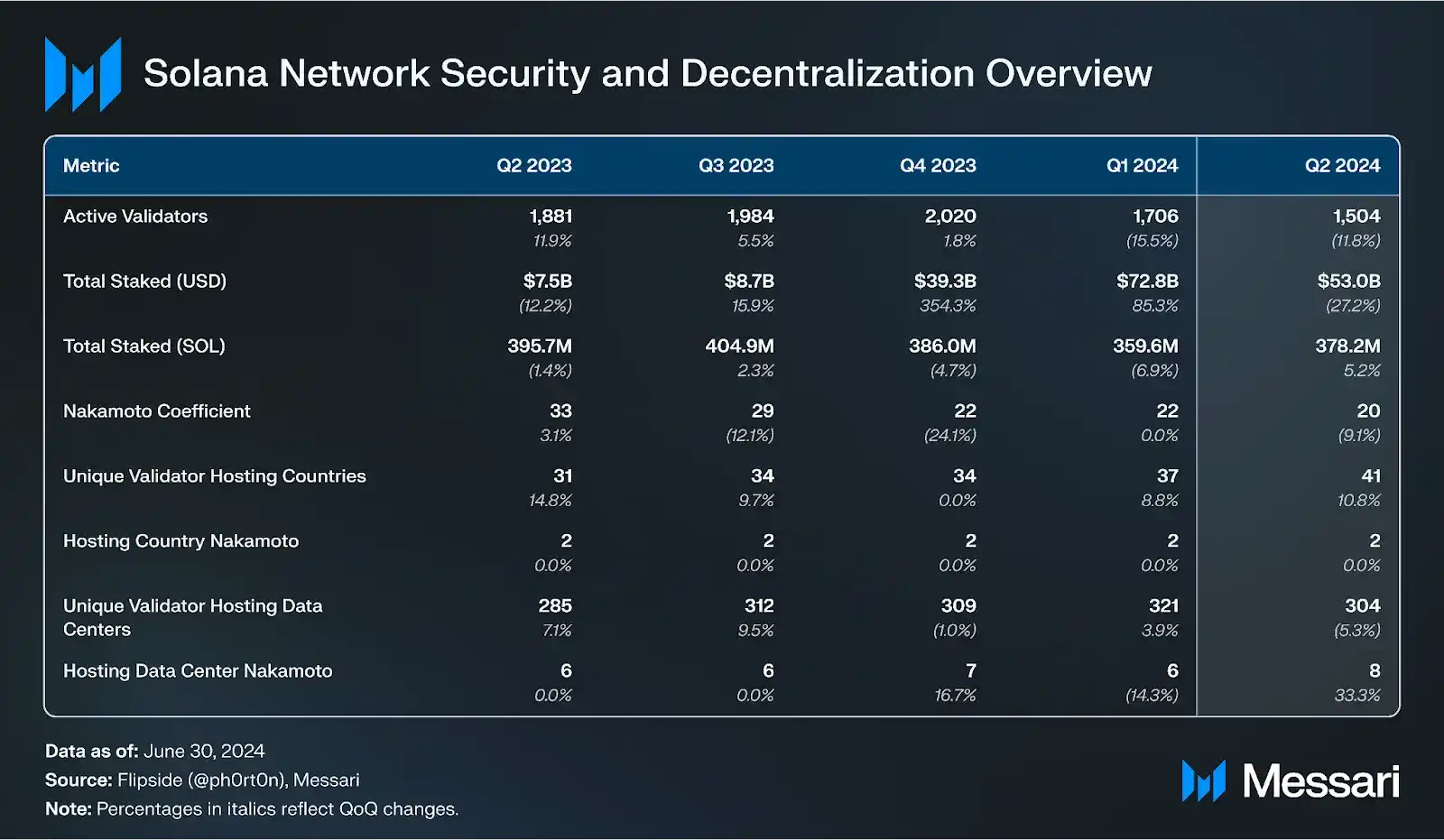

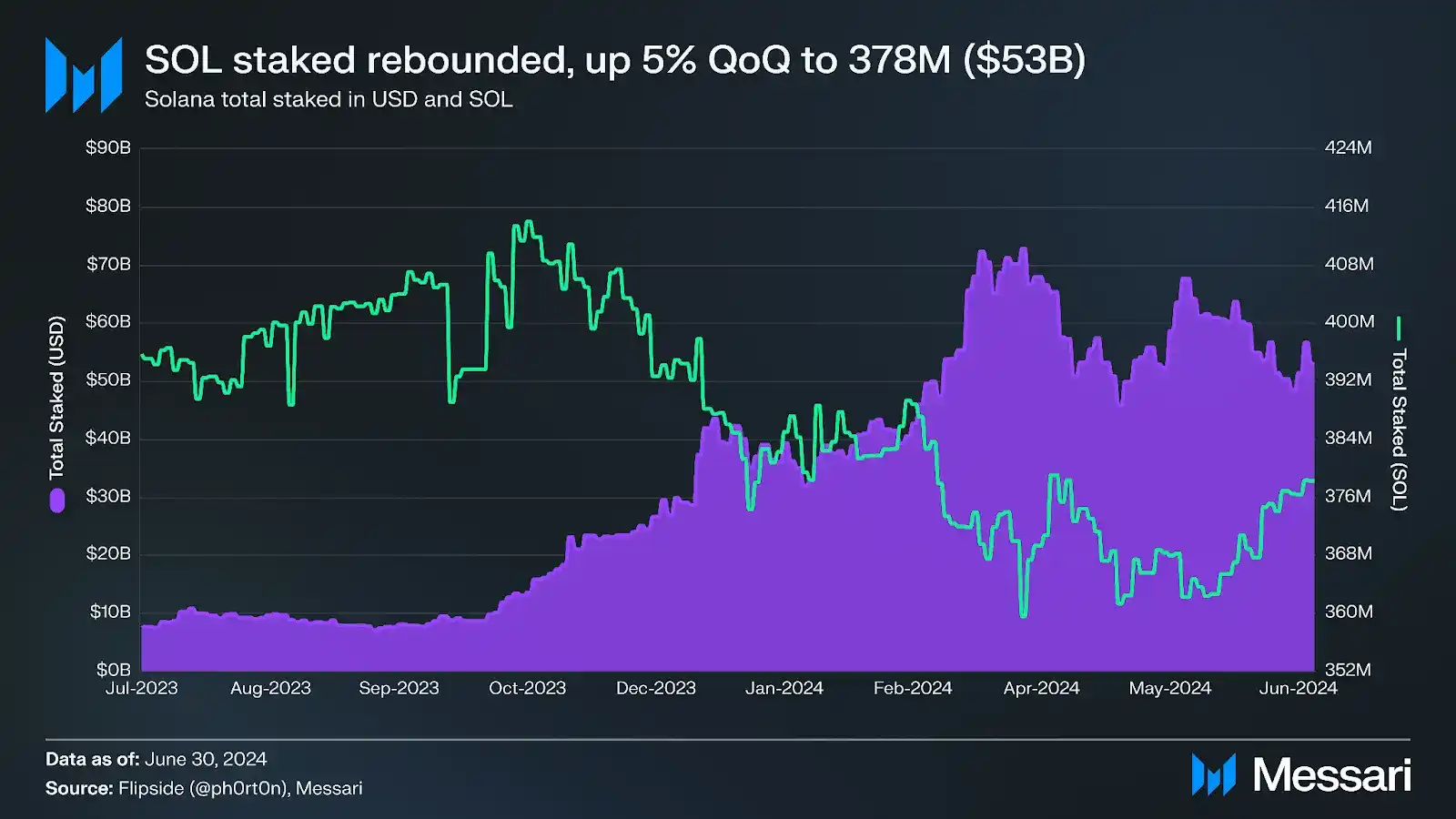

质押的 SOL 在 2023 年第四季度减少了 5%,在 2024 年第一季度减少了 7%,主要是由于 FTX 财产解锁后取消了质押。然而,在第二季度末,质押的 SOL 数量反弹,环比增长 5%,达到 3.78 亿 SOL。这可能是由于 FTX 财产出售的 SOL 被重新质押。由于 SOL 价格贬值,按美元计算的质押 SOL 环比下降 27%,降至 530 亿美元,仅次于以太坊。

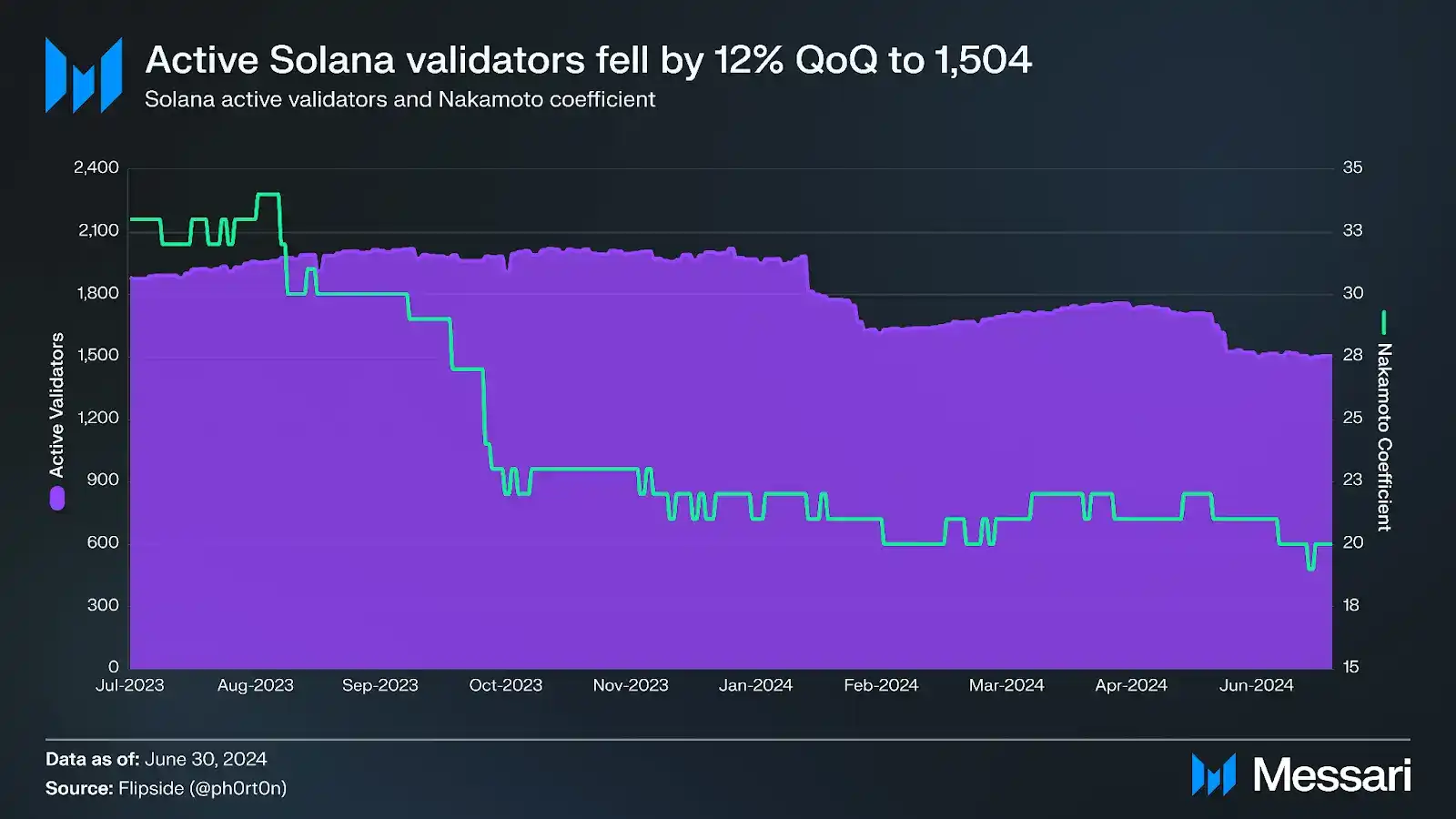

中本聪系数是打破活跃性的最小节点数。该指标还可以衡量验证者网络在其他重要维度上的弹性,包括位置、托管提供商和客户端的股权分布。 Solana 网络的 1,504 个活跃验证者分布在 41 个国家,环比增长 11%,同比增长 32%。去年年底,Solana 在美国的股权接近 33%,但现在已下降到 21%。英国占比 13%,使得 Solana 在地理上的中本聪系数为 2。Solana 验证者托管在 304 个独特的数据中心,环比下降 5%。然而,其数据中心中本聪系数环比增加 33% 至 8。 随着零售去中心化交易所交易的兴起,恶意的最大可提取价值 (MEV) 机会也增加了。栈中的不同参与者——验证者、委托者、RPC 和应用程序——都在努力减轻这种影响。值得注意的是,Jito Labs 在 3 月初宣布将暂停其验证者客户端中的内存池服务,该客户端由网络股权的 80% 运行。自那时以来,私人内存池服务开始涌现,试图重新捕获这一机会。 6 月,Solana 基金会宣布从其 Solana 基金会委托计划 (SFDP) 中移除了一组参与私人内存池夹层攻击的验证者。SFDP 旨在启动新的验证者操作员并通过 1:1 匹配外部股权最多 100,000 SOL 和覆盖第一年(前三个月 100% 覆盖成本,接下来的三个月 75%,第三个三个月 50%,最后三个三个月 25%)的投票成本来提高网络的去中心化。验证者必须通过申请,包括 KYC,并且在股权的超级少数(前 1/3)之外才有资格。 截至 6 月中旬,SFDP 向 1,100 多个参与验证者(占总验证者数量的 71%)贡献了 4,800 万股权(占总质押的 13%)。虽然这些验证者不再有资格获得 SFDP 的股权,但他们仍可以在网络上运行并从其他委托者那里获得股权。总的来说,此举重新分配了大约 0.5% 的网络总股权。 性能、升级和路线图 来自 meme 币活动和 Ore 挖矿的垃圾交易在第一季度末到第二季度初导致网络拥堵问题。Anza 在 4 月中旬发布了 V1.17.31 更新以缓解问题。主要变化之一是利用股权加权服务质量 (SWQoS)。该功能使验证者能够将其大部分带宽分配给质押连接。「虚拟质押」充当领导者的质量信号,帮助其确定要监听的连接。SWQoS 于 2022 年实施,但 V1.17.31 更新进行了几项更改,包括将质押少于 15,000 SOL 的节点分类为「未质押」。虽然该解决方案具有潜在的集中化问题,并且有利于 RPC 和交易所,但它也引入了对 SOL 代币的新结构需求,并使在链上构建的应用程序的激励措施保持一致。 经过分阶段推出,V1.18 更新在 6 月中旬达到了验证者股权的超级多数。V1.18 的主要新功能是对 Solana 交易调度程序的预期更新,该调度程序负责构建区块。之前的实现存在限制,导致交易排序和包含的非确定性。换句话说,无法保证优先费用较高的交易会按顺序排序或具有更高的区块包含概率。相反,排序和包含部分依赖于方差和先进先出 (FIFO),这激励了垃圾邮件。为了解决这些问题,引入了一个中央调度线程,该线程接收传入交易并将其分配给四个线程之一进行处理。自启用可选调度程序更新以来,几位验证者报告的区块奖励高于集群平均水平。 除了对 Agave 客户端的改进外,网络还将受益于从头编写的即将推出的客户端。值得注意的是,Jump Crypto 正在用 C 语言开发 Firedancer。其第一个迭代版本 Frankendancer 于 2023 年第四季度在测试网上上线,并将于 7 月中旬开始进行 100 万美元的漏洞赏金计划。Frankendancer 使用 Firedancer 的代码进行网络功能,而仍然使用原始的 Labs 客户端代码进行运行时和共识机制。Firedancer 工程师指出,Frankendancer 解决了 Solana 面临的网络问题,并与 Anza 分享了他们的发现,以改进 Agave 客户端。5 月中旬,Syndica 宣布已完成其即将推出的客户端 Sig 的八卦和帐户数据库重写。 虽然 Solana 核心开发人员历史上主要专注于性能和可扩展性,但几个团队开始解决可验证性。社区验证者运营商 Overclock 开始推出 Mithril,这是一个旨在降低验证区块所需硬件要求的全节点客户端。目前希望为 16 GB RAM——低到足以在家进行验证。Tinydancer 团队也在致力于为 Solana 开发轻客户端。5 月中旬,它在 Solana 测试网上推出了其简化支付验证 (SPV) 客户端。 财务分析

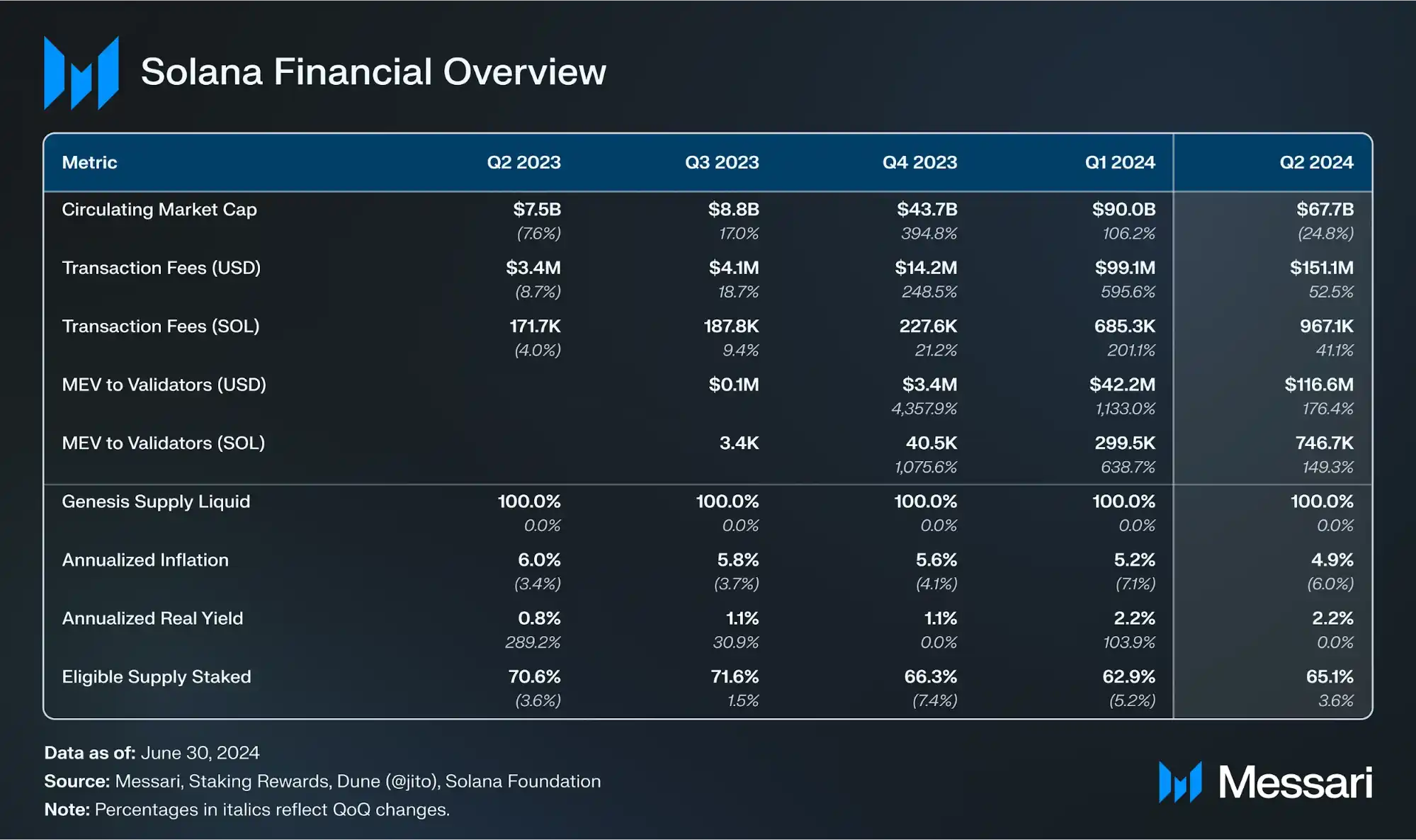

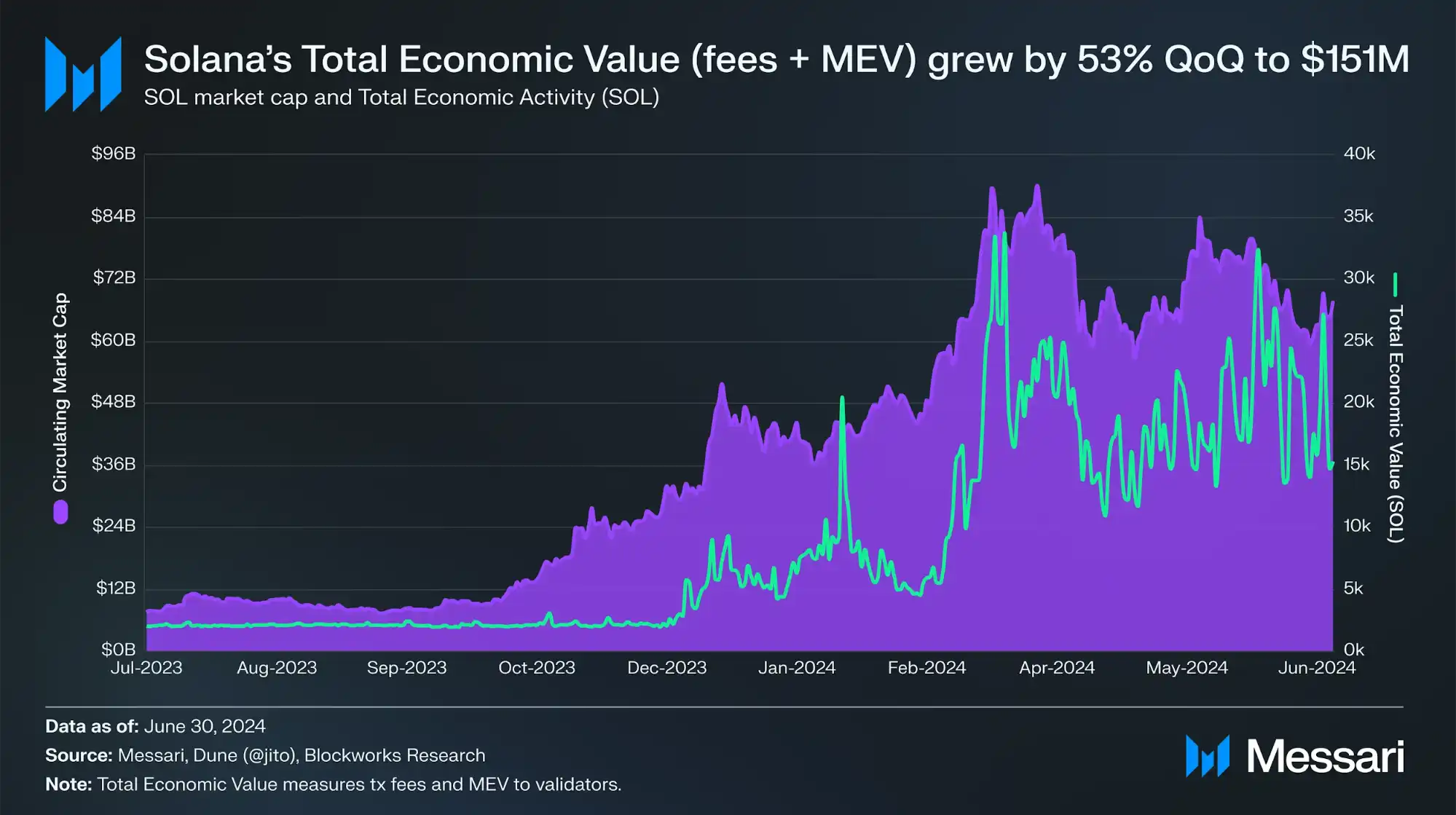

SOL 的市值在第二季度环比下降 25% 至 680 亿美元,这与整个市场的降温趋势一致。它在所有代币的市值中仍排名第五,仅次于 BTC、ETH、USDT 和 BNB。Solana 的总经济价值(衡量所有交易费用和给验证者的 MEV)环比增加 41%,达到 967,000 SOL(1.51 亿美元)。其中,56% 来自交易费用,其余来自 MEV 小费。 目前,Solana 交易费用的 50% 会被销毁,其余一半分配给区块生产者。被销毁的代币将 Solana 的年化季度通货膨胀率从 5.2% 降低到第二季度的 4.9%。 然而,在五月底,SIMD-0096 被通过,该提案建议将优先费用的 100% 分配给验证者,同时继续销毁 50% 的基础费用。其理由是防止与验证者的协议外交易。自 2023 年底以来,优先费用占据了交易费用的绝大部分。因此,在 SIMD-0096 实施后,销毁的 SOL 数量将显著减少,目前该提案正在等待测试网激活。 如上所述,验证者目前没有原生功能与委托者分享交易费用(基础和优先费用)。默认情况下,大多数验证者只分享通货膨胀奖励和 MEV 小费。SIMD-0123 在五月提出,旨在实现原生的交易费用分配功能。 第二季度,SOL 发生了几件值得注意的协议外事件,包括 FTX 财产的代币销售和 SOL ETF 的申请。 总结 第二季度,Solana 继续成为加密活动的主要中心之一。其总经济价值(交易费用和 MEV)环比增长 53% 至 1.51 亿美元,主要受零售 DEX 交易推动。Pump.fun,这个平台推出的游戏化代币,收集了 4800 万美元的总费用,是加密领域讨论最多的应用之一。 然而,激增的活动导致第一季度末到第二季度初的网络拥堵问题。四月中旬发布的利用股权加权服务质量 (SWQoS) 的更新缓解了问题,六月中旬的交易调度程序升级进一步提高了其交易处理能力。几个生态系统团队还推出了帮助 Solana 扩展并保持用户在 L1 上的解决方案,包括 Light Protocol 和 Helius 的 ZK 压缩以及 MagicBlock 的 MagicBlock Engine。 虽然 Solana 一直是零售用户的首选网络,但它也在逐渐获得机构采用,尤其是在支付用例方面。PayPal 将其 PYUSD 扩展到 Solana,利用了机密转账等代币扩展功能,Stripe 也宣布将支持 Solana 上的支付。 季度末,Dialect 和 Solana 基金会推出了 Solana Actions 和 Blockchain Links (Blinks),旨在改变用户与区块链互动的方式。该解决方案使用户能够直接在各种数字环境中预览和执行交易,首先在 Twitter 上运行。 「原文链接」 —- 编译者/作者:区块律动BlockBeat 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Messari第二季度Solana生态报告:总经济价值环比增长53%

2024-07-22 区块律动BlockBeat 来源:区块链网络

LOADING...

相关阅读:

- MEME 成为牛市种争抢的蛋糕:Pump.fun 数据虚高,TON、Jupiter 等密集入局2024-07-08

- 如果Pump.fun成为「币圈快手」2024-07-01

- Pump.fun被盗190万美元,速览事件始末2024-06-15

- Messari创始人:最看好加密工作相关市场2023-09-01

- Messari发布BNB Chain Q2报告:日均活跃地址数和交易笔数分别增长25.6%和22023-07-26