再质押允许风险偏好较高的加密资产持有者获得额外收益。 作者:Marco Manoppo 编译:深潮TechFlow

大家好, 好久没有和大家分享这些了。最近,我一直在思考再质押的未来,因为这是过去 18 个月来主导市场的主要话题。 为了简化讨论,我可能会在本文中提到 EigenLayer 或 AVS 来描述广义的再质押概念,但我将这个术语广泛用于涵盖所有再质押协议及其上构建的服务,而不仅限于 EigenLayer。 EigenLayer 和再质押的概念已经打开了潘多拉的盒子。 从概念上来说,扩展一种高度流动且全球可访问资产的经济安全性是非常有意义的。这使得开发者可以在链上创建应用程序,而无需为其项目专属的代币建立一个全新的生态系统。

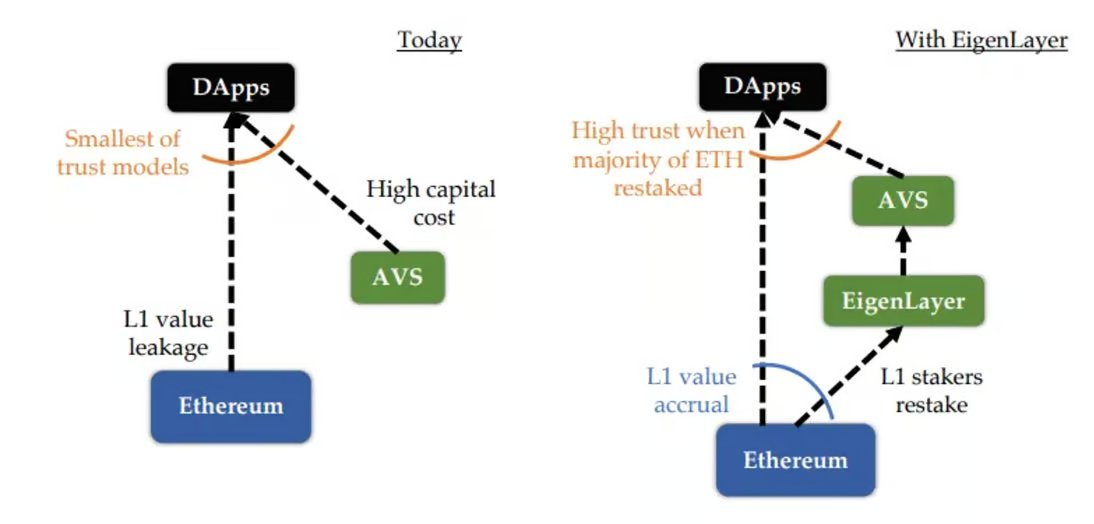

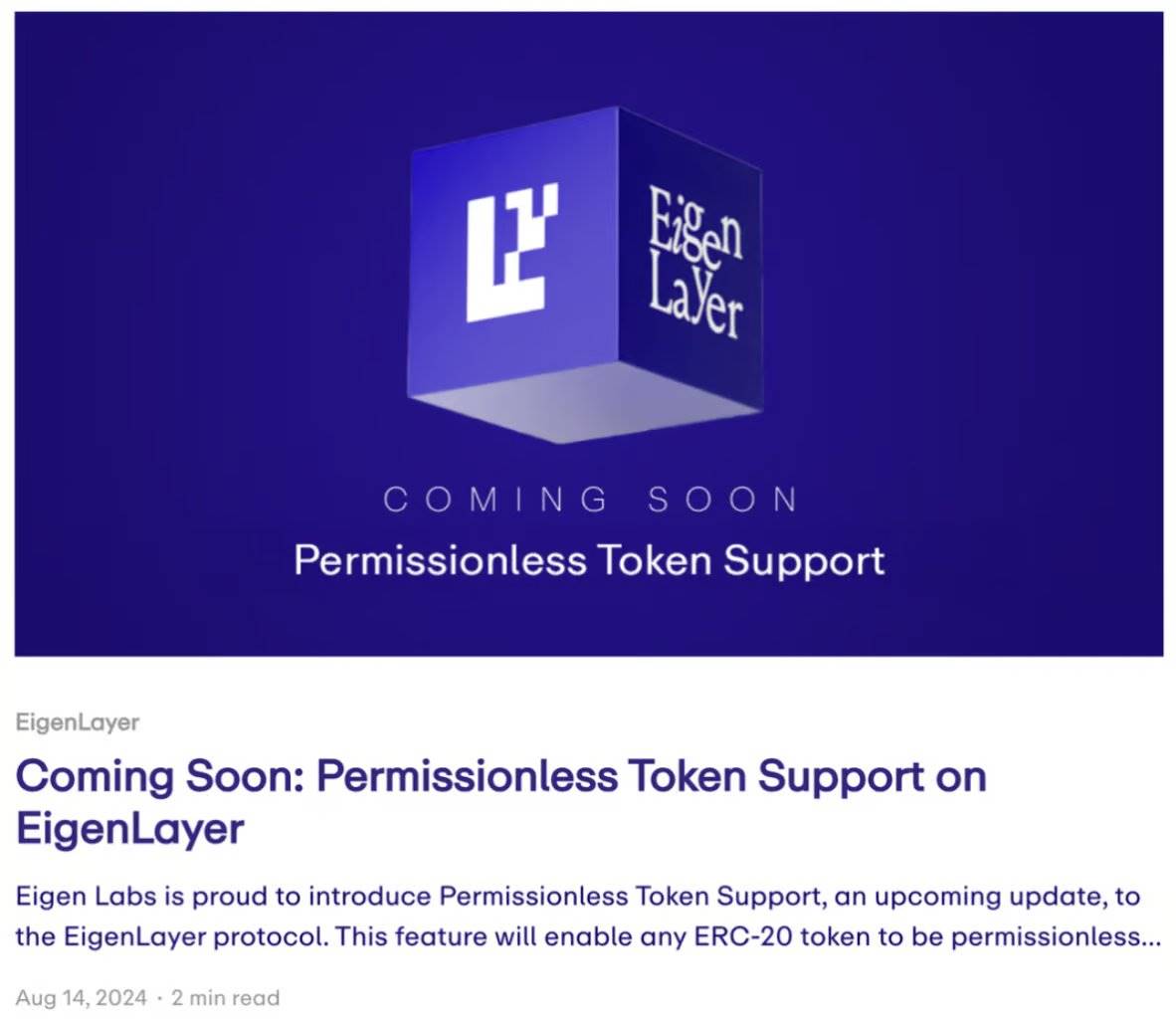

来源:EigenLayer 白皮书 以太坊 (ETH) 被视为一种优质资产,其前提在于: 1.对于开发者来说,利用其经济安全性来构建产品是合理的,因为这不仅增强了安全性,降低了成本,还使产品能够专注于核心功能。 2.为终端用户提供了更优质的产品体验。然而,经过 18 个月的发展,自 EigenLayer 白皮书发布以来,再质押的格局已经发生了变化。 我们现在有了比特币再质押项目,如 Babylon,Solana 再质押项目,如 Solayer,以及多资产再质押项目,如 Karak 和 Symbiotic。甚至 EigenLayer 也开始支持无许可的 Token,允许任何 ERC-20 Token 无需许可地成为可再质押的资产。

来源:EigenLayer 博客 市场已经表明:每个 Token 都将被再质押。 再质押的核心不再仅仅是扩展 ETH 的经济安全性,而是关于发行一种新的链上衍生品——再质押 Token(以及由此产生的流动性再质押 Token)。 此外,随着 Tally Protocol 等流动性质押解决方案的兴起,可以预见,再质押的未来将涵盖所有加密 Token,而不仅仅局限于 L1 资产。我们将看到 stARB 被再质押为 rstARB,然后进一步包装为 wrstARB。 那么,这对加密货币的未来意味着什么?当经济安全性能够从任何 Token 扩展时,又会发生什么? 再质押的供需动态 这是决定再质押未来的两个关键因素。 你可以写长篇帖子,深入探讨关于主观 Token 和人类协调的复杂问题,但这有点超出我的能力范围。如果某个再质押项目愿意给我一些顾问 Token,我会考虑撰写相关内容,不过,我有点跑题了。 在加密领域,始终存在两个不变的事实: 人们总是追求更高的收益 开发者总是想要创建更多的 Token 人们追求更高的收益 再质押协议在供应端拥有最佳的产品市场契合度 (PMF)。 从华尔街的前辈们身上,我们看到加密货币市场正迅速演变为一个不断追求更高风险的市场。举个例子?Polymarket 已经有了一个专门针对事件新闻的衍生品市场。我们都在走向极端。 再质押者通过 AVS(建立在再质押协议之上的服务)获得更多收益。在理想情况下,开发者会选择在再质押协议上构建项目,并通过激励措施吸引再质押者将他们的资产投入这些项目。为此,开发者可能会分享部分收入,或以其原生 Token 作为奖励给予再质押者。 让我们简单计算一下: 截至 2024 年 9 月 7 日, 目前有价值 105 亿美元的 ETH 在 EigenLayer 上进行再质押。 假设这些再质押的 ETH 大部分是流动性质押 Token (LSTs),它们已经在产生 4% 的年收益率 (APY),并希望通过再质押获得更多收益。 如果要每年额外增加 1% 的 APY,EigenLayer 及其 AVS 需要创造 1.05 亿美元的价值。这还未考虑到削减和智能合约风险。 显而易见,如果再质押仅能带来额外的 1% APY,那么风险回报 (r/r) 实在不值得。我大胆地说,至少需要达到 8% 或更高,才能让资本配置者认为风险是值得的。这就意味着,再质押生态系统每年需要创造至少 4.2 亿美元的价值。

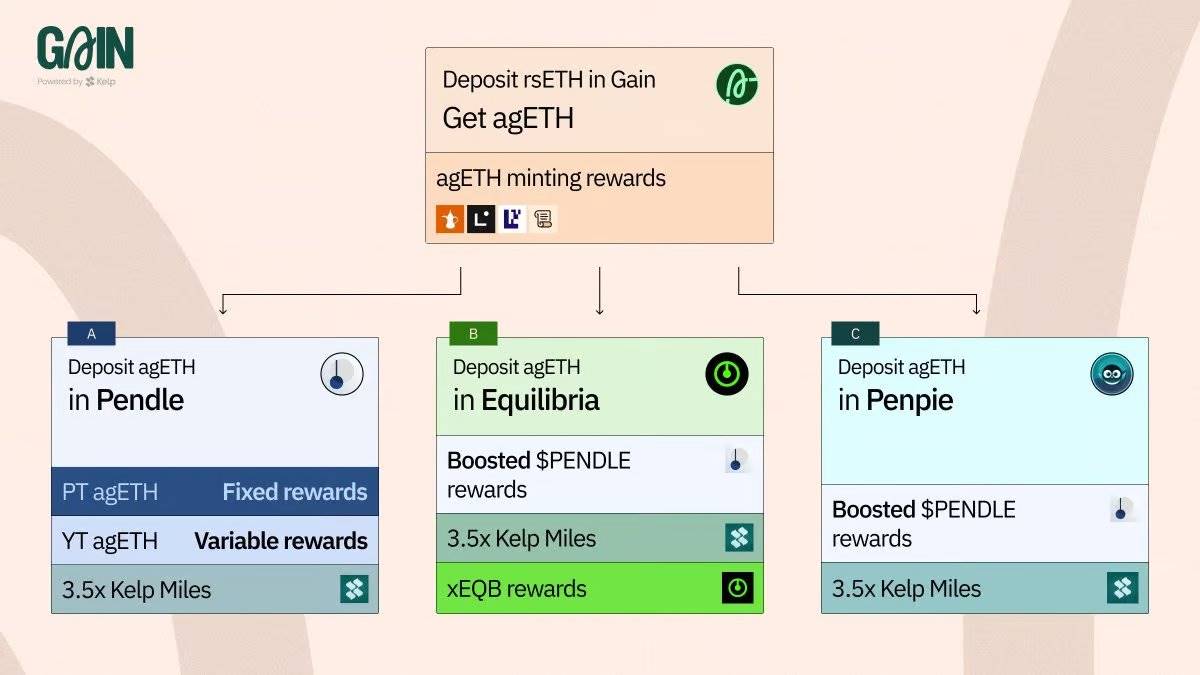

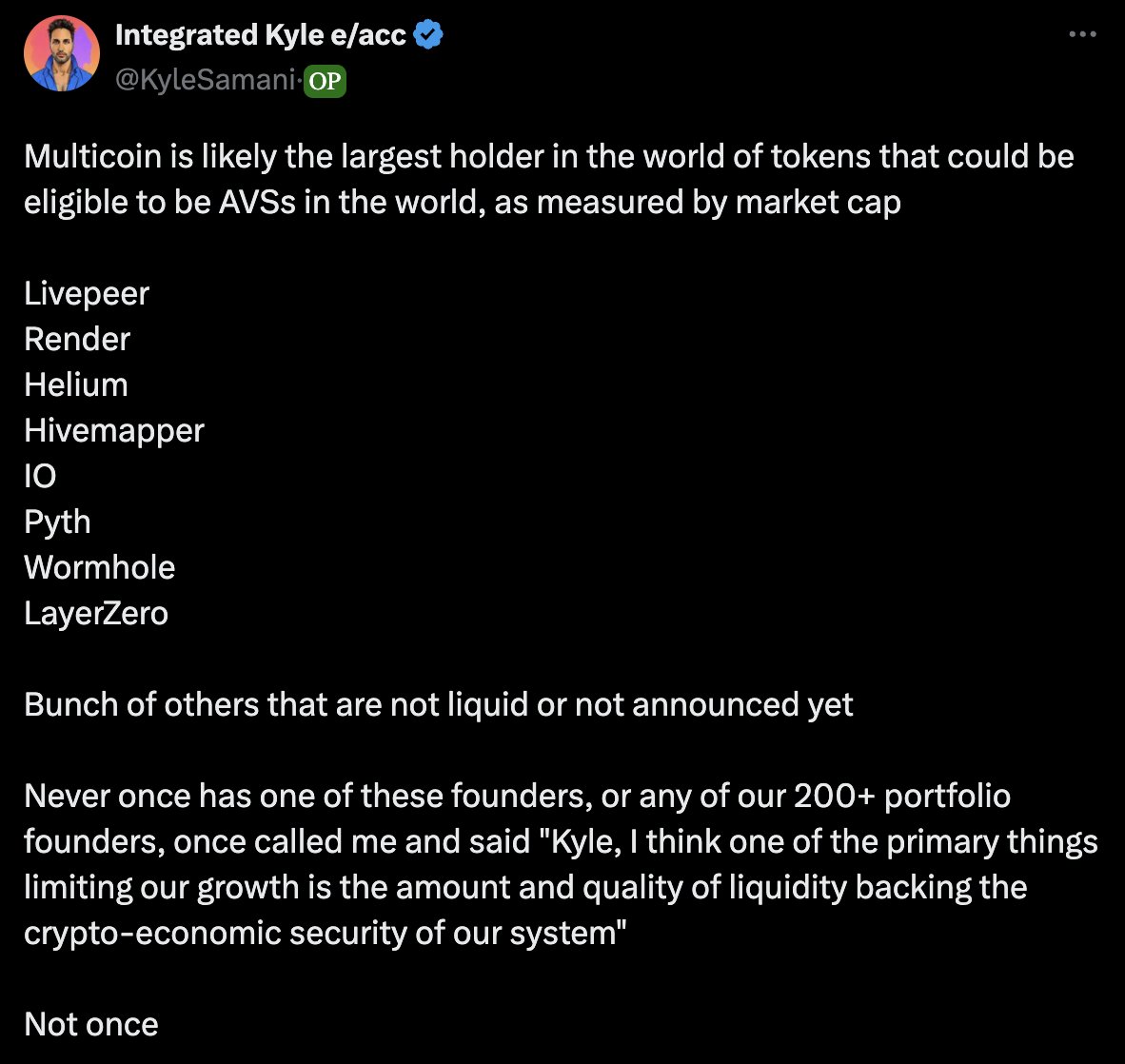

来源:KelpDAO 目前,我们所看到的再质押带来的高收益主要是由即将推出的 EIGEN Token 以及流动性再质押协议的积分计划所推动的——与实际或预期收入相比,这些收益显得微不足道。 设想一下这样的情景:市场上有 3 个再质押协议,10 个流动性再质押协议,以及超过 50 个 AVS。流动性将会被分散,开发者(此处指消费者)面对过多的选择会感到困惑,而不是对现有选择充满信心。我应该选择哪个再质押协议?我应该选择哪些资产来增强我项目的经济安全性?等等。 因此,我们要么需要大幅增加再质押的 ETH 数量,要么就需要加速发行原生 Token。 总之,再质押协议及其 AVS 需要通过大量发行其 Token 来保持供应方的活跃。 开发者希望创建 Token 在需求方面,再质押协议认为,开发者使用再质押资产来驱动他们的应用程序,比起使用自己发行的专用 Token 更加经济和安全。 尽管对于一些需要极高信任和安全性的应用程序(如桥接)来说,这可能成立,但实际上,发行自己的 Token 并将其作为激励机制,是任何加密项目成功的关键,无论是链还是应用程序。 将重新抵押的资产作为产品的附加功能可以带来额外的好处,但不应左右产品的核心价值主张,也不应设计得削弱自身 Token 的价值。一些人,如 Multicoin 的 Kyle,甚至持有更为强硬的立场,认为经济安全性根本不是推动产品增长的关键因素。 Integrated Kyle e/acc:“Multicoin 可能是全球最大的持有者,其按市值计算的 Token 可能有资格成为 AVS。 包括 Livepeer、Render、Helium、Hivemapper、Pyth、Wormhole、LayerZero。 还有一些其他 Token 尚未流通或尚未公布。 从来没有这些创始人,或我们200多个投资组合中的任何一位创始人,给我打电话说:“Kyle,我认为限制我们增长的主要因素之一是支持我们系统的加密经济安全性的流动性数量和质量。 一次也没有。”

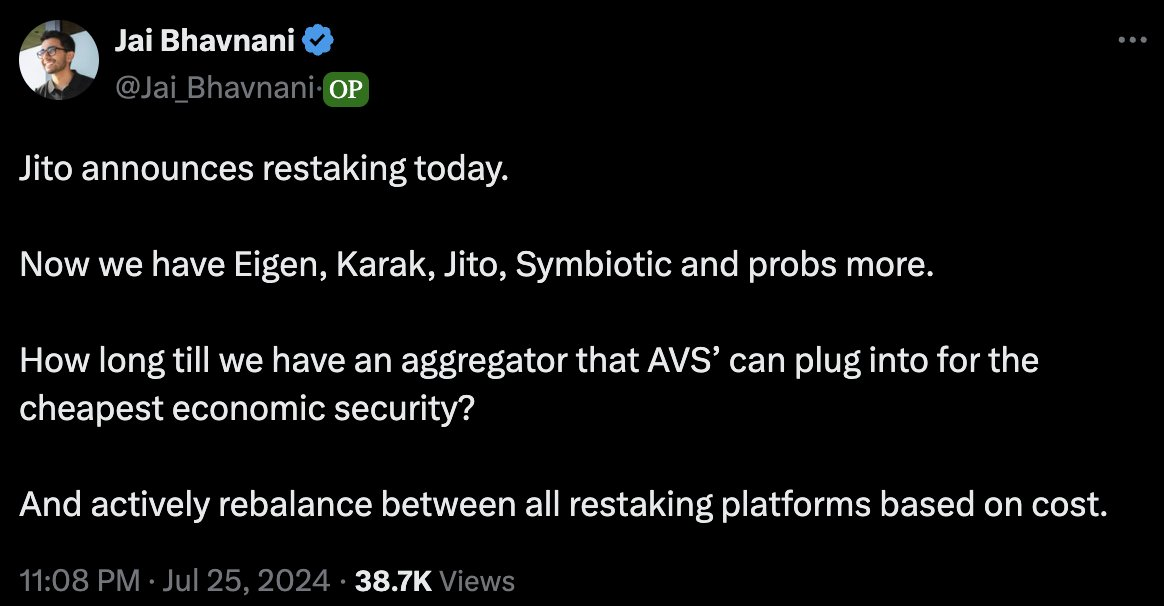

坦白说,很难反驳他的观点。 我在加密领域已经有7年,从未听过其他加密重度用户或行业朋友——那些将大部分净资产存储在链上的人——告诉我,他们选择某个产品而非另一个是因为其经济安全性。 从经济角度来看,M^0 的 Luca 写了一篇出色的文章,解释了由于市场效率低下,项目使用其本地 Token 可能比使用 ETH 更便宜。 Token 何时发行?说实话,无论这些 Token 是否实际算作证券,具有某种治理功能、效用、经济性或稀缺性声明的项目特定 Token 一直被投资者视为项目成功或知名度的象征。即使没有任何剩余的财务或控制权要求,这种市场情绪仍然存在。在加密这样的小行业中,Token 通常与叙事或预期的流动性变化更相关,而不是与现金流相关。无论我们怎么看,很明显且有据可查的是,在加密领域,股票代理市场远未达到效率,而高于理性水平的 Token 价格转化为项目低于理性预期的资本成本。较低的资本成本通常表现为风险投资轮次中的较低稀释,或相较于其他行业的更高估值。可以说,由于资本市场层级的市场效率低下,本地 Token 实际上比$ETH为开发者提供了更低的资本成本。 来源:Dirt Roads 公正地说,EigenLayer 似乎预见到了这种情况,因此设计了双质押系统。现在,它的竞争对手甚至将支持多资产再质押作为营销的差异化卖点。 如果未来所有 Token 都会被再质押,那么再质押协议对开发者的真正价值是什么? 我认为答案在于保险和增强。 多资产再质押的未来将带来选择的多样化 如果项目希望改进产品并实现差异化,再质押将成为可整合的补充功能。 保险:它提供了额外的保障,确保所提供的产品能够如宣传所述运作,因为有更多的资本在为其担保。 增强:再质押协议的最佳策略是重塑整个叙事,并说服开发者在任何产品中默认包含再质押技术元素,因为这会让一切变得更好。 哦,你是一个容易受到价格操纵攻击的预言机?如果我们也是 AVS 呢? 最终用户是否关心这个问题仍有待观察。 所有的 Token 都将竞争成为首选的再质押资产,因为这赋予它们感知的价值并减少卖压。AVS 可以根据其风险偏好、激励机制、特定功能以及希望对齐的生态系统,选择多种类型的再质押资产。这不再仅仅是核心经济安全的问题,而是关于保险、再质押和政治。随着每个 Token 被再质押,AVS 将有很多选择。 我应该选择哪些资产来确保经济安全,我想要什么样的政治对齐,以及哪个生态系统最适合我的产品? 最终,这个决定取决于什么能为我的产品提供最佳功能。就像应用程序在多个链上部署并最终成为应用链一样,AVS 将最终利用那些带来最大好处的资产和生态系统的经济安全,有时甚至会同时使用多个。 Jai 的这条推文很好地概括了大多数开发者对再质押优势的看法。 必须提到的是:我们已经看到一些项目,如 Nuffle,正在努力解决这种情况。 Jai Bhavnani:“Jito 今天宣布支持再质押。现在我们有 Eigen、Karak、Jito、Symbiotic 等,可能还有更多。我们要多久才能拥有一个聚合器,让 AVS 可以接入以获取最经济的安全保障?并能根据成本在所有再质押平台之间主动进行重新平衡。”

结论 加密推特倾向于用绝对的方式思考问题。实际上,再质押是一个有趣的基础工具,它扩展了开发者的选择,并通过发行一种新型衍生品影响链上市场,但这并不是革命性的变化。 至少,它允许风险偏好较高的加密资产持有者获得额外收益,同时扩展技术选择并减少开发者的工程负担。它为开发者提供了一个补充功能,并为链上资产持有者创造了一个新的衍生品市场。 许多资产将被再质押,这为开发者在整合再质押资产时提供了多种选择。最终,开发者在选择再质押资产生态系统时,将像选择新链进行部署时一样,选择最能为其产品带来最大好处的生态系统,有时甚至会选择多个。 Token 将会竞争成为再质押资产,因为再质押的资产所带来的新衍生品市场将使这些 Token 受益,提高它们的广泛使用性和感知价值。 这从来不关乎经济、安全,而是涉及保险、再质押和政治。

—- 编译者/作者:techflow深潮 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

当所有币都玩再质押,保障的不是安全而是利益

2024-09-14 techflow深潮 来源:区块链网络

LOADING...

相关阅读:

- Messari:cbBTC上线谁能从cbBTC中受益2024-09-14

- Bankless:五大最活跃的加密货币评级谁能率先上涨2024-09-14

- 一文读懂STEPNGO:创新设计与经济模型深度解析探索跑鞋二代破圈机会与2024-09-13

- 解读 Visa 稳定币调查报告:新兴国家非投机用例显现,近半用户将其用2024-09-13

- Chainalysis:中亚、南亚和大洋洲在加密货币采用方面领先全球2024-09-13