玩币族移动版

玩币族移动版

IOSGVentures:Web3游戏如何在SEC的刀尖下起舞

时间:2023-06-27 来源:区块链网络 作者:IOSG

作者:Simon @IOSG Ventures Part.1 Insight 自行业诞生,电子游戏向来是高风险高收益的。全球游戏市场已达350 billions并仍在迅速增长,吸引着无数的从业者前赴后继。在传统游戏领域,从未成年人防沉迷到赌博界定,行业与监管的动态博弈和相互适应一直是行业发展的草蛇灰线。 而对于web3游戏来说,更多金融元素的加入,SEC监管介入,从业者需要面对和的问题只会更加复杂,面对监管,需要做的只会更多。 本文从web3游戏的切入点出发,从产品设计,商业模式搭建,运营和发行等方面探讨下在美国监管体系下需要注意的点滴: 以下皆非财务/投资建议,但建议founder们与团队讨论和研究。 What are Securities & Why Do They Matter? 相比其他产品,游戏的研发成本是高昂的。传统游戏行业中,游戏研发商常见融资方式有:向发行商融资,向VC出售股权, 向天使投资人融资。Web3让游戏制作者们有了众筹平台以外向普罗大众融资的方式:出售token/NFT。 新的融资方式带来了新的范式,为中小型开发者提供了新的生存空间,但同时也为融资带来新的麻烦。比如早前许多众筹平台和发行平台对数字资产避之不及的态度,各种证券定义对代币的适用性,以及种种不确定下,其他传统游戏投资人对web3游戏重重顾虑。 豪威测试 (Howey Test) 如果一款游戏的token被认定为证券,就会被纳入SEC的管辖,向谁出售这些代币,能出售多少都会直接受到相关法规的制约,对于token来说最直接的影响就是:这些token将不得在美国合规的中心化交易所交易。而关于证券的定义,就不得不提Howey Test。 Howey Test 是SEC用来判断一种加密货币是否应该被归为证券的测试,监管会从投资货币、共同企业和预期利润三个方面来判断。具体表现上,就是对一个项目进行打分,得分越高,说明该token性质越接近证券。而一旦被认定是证券,就意味着该代币需要接受与证券一样的严格监管,发行门槛要高很多,而且一旦发行者不符合资质,还会面临严重的法律风险。 包括以太坊在内的绝大多数区块链项目,都在极力规避风险,避免在Howey Test获得过高的分数,避免发行的加密货币被认定为证券。 Howey Test评分主要从以下4个要素来判定: (1)资本投入; (2)投资于一个共同事业; (3)期待获取利润; (4)不直接参与经营,仅仅凭借发起人或第三方的努力。 需要注意的是,Howey Test并未直接被法院采用,仅用于提供参考。某些区块链项目号称通过了Howey Test,通常是指得分不高,不会被认定为证券,并且该区块链项目符合美国法律的要求。最后,项目方所谓的通过Howey Test,一般是律师事务所的企业行为,而并非得到了美国法院的认可。 游戏项目经常会通过设立不同主体的方法来进行合规。设立us offshore的发币主体和运营主体(mkt,研发,运营 etc.)然而,独立的主体并不能完全规避监管的风险,在实操中,SEC会考虑所有在证券发行中的active participants,所有第三方附属主体都会考虑在内。设立不同运营主体和发币主体并不能逃脱SEC的管辖。既然这种掩耳盗铃不可取,那我们直面问题,从豪威测试的角度,具体的风险点有哪些呢? #1: An Investment of Money 资本投入 这是最简单也最容易满足的测试条件,如果向玩家出售游戏币,游戏资产,游戏内容,又或者只是向玩家空投/赠与这些东西。只要项目方直接/间接受益了(比如说一封要求收件人关注游戏twitter以换取游戏优惠码的promotion邮件)那就符合资本投入的要求。 #2: In a Common Enterprise 投资一个共同的事业 投资一个共同的事业指的是参与者的的利益是否捆绑,这通常意味着 1.投资人之间的利益共同性(横向上) 2.投资人和发行方的利益共同性(纵向上) 1.投资人之间的利益共同性(横向) 要满足这一条通常要求投资人将投资放在同一个池子里,共同承担收益和亏损。对于游戏而言,或许有人会说游戏内的NFT是独一无二的资产,其所有权也是归属于单一投资者的。投资stepn两双不同鞋的投资者的收益/损失是相互独立的,以此反驳游戏内的NFT不是证券。但是在Dapper Labs的案例中,监管方说 NBA top shots NFT其实被发行方归集成了一个collection,并以这个collection的形式吸引更多关注,吸引更多买家。在这种实操中,只要floor price上涨了,这个系列所有NFT的投资人都是共同受益的,反之亦然。因此NFT的投资人之间没有共同性的论断不成立。 2.投资人和开发商的利益共同性(纵向) Web3游戏中,投资人的投资人和项目的发行商之间也是有利益联盟的,购买NFT后,两者的利益关系仍然存在。大部分游戏NFT的发行者都能从二级市场的版税中受益。当NFT的价格被炒高时,发行者的收益也会增加,甚至比primary sales的收益更为丰厚。许多游戏项目在设计中也会开设自己的marketplace并从中抽水。同样是NBA top shot的例子,开发者不但收取版税,还是能从自己marketplace的抽水中获益。因此该collection任何的价格上涨都会直接让Dapper Labs公司受益。 游戏的开发者/NFT的发行商会持续地从售卖/发行的资产中获益。 #3: With The Expectation of Profit 期待获取利润 这一条就相对来说比较暧昧了,游戏的玩家在购买资产的时候是否期待从中获利?项目方是否明确的设计了生息的机制?监管一般会从产品设计,营销信息,游戏玩家的profile,购买动机和投入成本来综合评判。营销宣传中是否强调了“玩赚”“p2e”“后续分红权”等等信息十分重要。另外购买者的profile是否合理,销售的资产量是否合情合理也会纳入考量。 “什么?有人花100万买下了你游戏中80%的皮肤 and 他根本就不是你游戏的玩家?”这就很可疑了。在针对Telegram的案例中,许多Grams Token的持有者并不是他的潜在用户(当然怎么去定义这点也很暧昧)而是VC和其他投机客。 值得注意的是, 1)比起明确的生息设计,资产本身的增值并不会被当作expecting profit。比如说最近CS GO的枪皮炒上天了, 但拥有枪皮并不能获利(比如分红),在二级市场倒卖的利润并不能算作expecting profit。 2)如果购买者是靠自己的努力从这个资产上获益,那也可以规避这条。比如小红自行在场外出租stepn的跑鞋给小明,这并不是项目方的生息设计。 NFT版税,marketplace抽水,游戏流水分红,NFT挖矿这些都是许多gamefi项目常见的、用来吸引web3用户的基本操作。但是许多项目不加掩饰,在融资阶段过分地强调这些功能,宛若举着牌子昭告监管,我们是证券发行方。 #4: From the Efforts of Others 不直接参与经营,仅仅凭借发起人或第三方的努力 最后,如上文提到的一样,监管者也会考察购买者需要获利的话对资产发行方的依赖程度。换句话说,NFT的价格越依赖项目方的运营或游戏的成功/失败,那就会越像证券。在游戏的背景中,这点可以说是直击要害了。 除了常规中token价格对项目方的依赖以外,游戏道具的价格更高度依赖于游戏提供 的ultility。甚至很多时候,在代币发行的时候,游戏本身仍未开发完成/上线,这种时候资产的价格可以说90%取决于项目方而非用户个人的努力。 但由此出发,我们可以想到一些游戏团队可以使用的对策: 包括不限于让用户在获利前付出更多的个人努力:在获利前参与“staking”,在游戏中完成一定的任务/成长目标等。 又或者避免过早地发行代币,在游戏的成熟期发行。 又或者提高资产在其他案例中的ultility:比如在其他公司的游戏中也有用。这些都能或多或少减少资产购买者对发行商的依赖。 题外话:足够的去中心化fully onchain game也是一个潜在解法。 不过开发者们也不必草木皆兵,豪威测试的结论是以case & event为基础的,也就是说,通过豪威测试的结果只影响某一token在某次资产发行中的定性,对其他同类型的token是没有影响的。假如某天$GMT被判为了证券,并不意味着所有双币模型的治理币都是证券。 “一开始合规设计代币模型”,“避免发行有可能会被定性为证券的代币”,对发行者来说性价比极高。但如果想选择更加安全的融资方式,可以直接按照SEC的准则来设计融资架构,其中详细规定了一个公司能发行多少次证券,能融多少钱,能向谁销售、销售多少,信息的披露义务和投资者权益的保护相关义务等等。

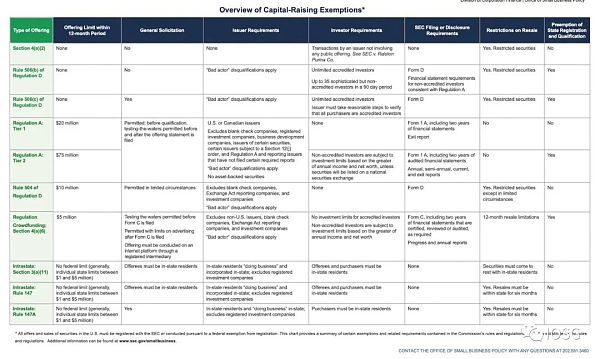

Source:www.sec.gov/education/smallbusiness/exemptofferings/exemptofferingschart 如何在刀尖上起舞:那些在设计tokenomic时候应该躲的坑 同质化代币 Fungible Tokens(FT) 先简单回顾一下行业中常见的FT代币设计:web3游戏通常采用单币模型或者双币模型。 在单币模型中,唯一的token有着治理/游戏内消耗的两种ultility。 在双币模型中,治理/游戏内消耗两个ultility被分配到了两种代币上。governance token一般有着固定的供给,理论上拥有者能一定程度上参与游戏的研发/运营中的决策。ultility token一般没有固定的上限,被当作游戏内流通/计价商品的货币。 然而在理所当然地采用双币模型,决定发行多少token/supply是多少之前,开发者应该仔细思考每种token/NFT切实行使的职能,以及项目的价值捕获会如何实现以及分配。 单纯从操盘容易度的角度来设计代币经济,只会让项目暴露在更多监管风险下。 项目方需要重新审视,包括但不限于: -每种token存在的必要性是什么? -这些代币的购买者是否是游戏中的消费者/真实的玩家? -两者代币的发行方虽然一样,但如果参照前文讨论过的豪威测试,ultility token和governance token往往有着截然不同的测试结果。如果游戏的核心设计能绕开一些监管敏感的方面,不一定要双币/发行代币也能运行,那为何要为项目平添风险呢? governance token一般是通过private sales/IEO等等融资活动被售卖给retail investor的,而utility token是游戏内的玩家在完成某种游戏内任务后获得的,在豪威测试的的要求下,相对来说,utility token的issue方式和持有者都更不像证券。然而,是不是简单把token设计成utility token就行了呢? 不巧的是,为了调控经济的生命周期,防止打金者过分榨干ultility代币的价值,开发团队往往要step-in,在游戏上线后,调整gameplay mechanics,影响代币的产出消耗方式和数量来去维系价格的稳定——这又与豪威测试的最后一条From the Efforts of Others 撞上了。 对过去代币模型简单地取舍不足以面对如今监管的压力。 非同质化代币 Non-Fungible Tokens (NFT) NFT的应用在web3游戏中也非常常见,从角色,皮肤到mimic real world资产的土地,建筑。从表面上看,这些数字资产和证券相差甚远。正如上文所分析的,非同质化的特性让NFT在豪威测试下有了一定的对抗能力。然而,仍需注意,对于某些系列来说,单个NFT之间仍高度同质化,比如某些游戏中大量存在的某种重复性的素材(麻将,扑克牌NFT)可能被监管视作一个common enterprise,甚至对于单一的NFT而言,而且随着NFTFi的发展,NFT碎片化等场景也让让NFT逐渐同质化,这些都让NFT更具有了证券属性。 还有一个值得一提的,在第一代Gamefi中,许多游戏将NFT当作了进入游戏的门槛,打金的铲子,玩家需要购置axie或者跑鞋(投入一定的成本)才能体验游戏。 这种前置性的投入增加了购买NFT这一行为的投资属性,让购买者expecting profit的倾向更为明显。比起将NFT作为门槛,像limitbreak一样,尽量将游戏的卖相做得free2play/free-mint是更为可取的做法。 另一个可行的设计是,尽量让游戏中的NFT具有寿命——随着时间/使用,磨损价值,又或者阶段性地重置游戏的经济系统。像在塔可夫中,Battlestate Games就周期性地将游戏的经济重置,在塞尔达中,大部分武器都会随着攻击磨损。这些设计都能减轻购买者expecting profit的倾向。 延展讨论 SAFTs SAFT是项目常见的融资方式,游戏项目也不例外。与豪威测试结合起来看,SAFT的情况也变得十分暧昧。 理论上,在SAFT中,token的购买被分成两步,投资人首先得到的是一份能在未来购买token的协议,然后在TGE后,投资人才获得token。因此,乍看起来,有理由认为token本身并非证券。 但是在实际操作中,以Telegram的案例为参照,法庭会认为豪威测试需要在签署SAFT的时候应用,而非在TGE时候。也就是说,围绕token签署的所有协议都会被纳入考量。 利用市面上已发行的token 1933年的证券法和1934年的证券交易法约束的是拥有超过10MM资产和500+股东的公司。那么,Web3游戏公司是不是可以找出一个,由不符合上述要求的私有主体发行的代币,然后充当自己的token呢? 也许这样的操作可以让web3公司避免成为证券的发行者。但代价就是,游戏公司需要信赖第三方的合规能力,同时让渡部分价值捕获能力。故建议对token发行方做最为细致的尽职调查。 Insights 1)游戏项目方应该重视监管的风险,未来跟监管的周旋会是行业的常态。作为面向c端,用户量大的产品,游戏一定会是风口浪尖。尽量在产品设计的时候就留足后路,而不是为了发币而发币。 2)要关注项目的(经济体系和产品运营)的去中心化。这不只是营销的噱头或者讲给社区的故事,而且在面对监管的时候,更是项目的安全垫。 3)从任何角度看起来,Game-fi现在似乎都是高危的生意。Game-fi也许是已经验证过的模式,但不适合当下的环境。如果可以,即使会更难,请关注更有趣的创新。 Part.2 投融资事件

Web3 客户关系管理(CRM)解决方案公司 Vantient 完成 345 万美元融资 * Web3 新加坡注册的 Web3 客户关系管理(CRM)解决方案公司 Vantient 完成 345 万美元融资,Cercano Management、Saison Capital、以及 AC Ventures 等机构参投,Vantient 主要为企业和 Web3 项目提供链上和链下客户数据聚合分析服务,以支持公司获取、吸引并留住他们的用户。 Web3钱包平台Galaxy Finance宣布完成3000万美元B轮融资 *Infra Web3钱包平台Galaxy Finance宣布完成3000万美元B轮融资,香港投资基金BlackPine、新加坡加密投资机构QCP Capital和美国区块链投资基金Tally Capital参投。Galaxy Finance构建的Web3钱包可用于存储数字资产,例如加密货币和NFT等,该公司此前曾募集到800万美元A轮融资,新资金将改善其产品并扩大东南亚市场影响力。 EDX Markets完成新一轮融资 *交易所 由Citadel Securities、富达投资和嘉信理财支持的数字资产交易平台 EDX Markets 正式宣布启动交易服务,并完成新一轮融资,投资方包括 Miami International Holdings、DV Crypto、GTS、GSR Markets LTD 和 HRT Technology。这些公司加入了创始投资者联盟,包括 Charles Schwab、Citadel Securities、Fidelity Digital Assets SM、Paradigm、Sequoia Capital 和 Virtu Financial。新资金将支持 EDX 继续开发其交易平台并巩固其市场领导地位。 dtcpay(原Digital Treasures Center)完成1650万美元Pre-series A轮融资 * 支付 新加坡加密支付提供商dtcpay(原Digital Treasures Center)完成1650万美元Pre-series A轮融资,新加坡邦典置地(Pontiac Land)董事长郭良德(Kwee Liong Tek)领投,凯雷投资集团(Carlyle Group)前董事总经理兼合伙人David Tung、Burgess亚洲主席Jean-Marc Poullet以及前毕马威新加坡及亚太区主席Tham Sai Choy参投。新资金将用于产品开发,加强其运营和基础设施能力,并扩大其全球影响力。 流动性投资市场Earn Network宣布完成270万美元种子轮融资 *DeFi 社区驱动的流动性投资市场Earn Network宣布完成270万美元种子轮融资,Shima Capital 领投,DFG、Jsquare、LD Capital、Cronos Labs、GTS Ventures、Bixin Ventures、ViaBTC Capital、Mars DAO 和 Mirana Ventures 等参投。新资金将用于进一步开发新产品类别、聘请更多专业人士加入其专家团队,发展社区并与更多基础层和项目建立新的关系。 DeFi协议Maverick完成900万美元融资 *DeFi 去中心化金融 (DeFi) 基础设施提供商 Maverick Protocol 筹集了 900 万美元的战略轮资金。该轮融资由 Peter Thiel 的 Founders Fund 牵头,参与者包括 Pantera Capital、Binance Labs、Coinbase Ventures 和 Apollo Crypto。Maverick 计划利用其新资金建立更高效的流动性质押代币基础设施,并解决跨链流动性效率问题,以进一步扩大其生态系统。Maverick还推出了流动性激励工具'Boosted Positions (BP)'。 智能合约基础设施公司Neutron完成1000万美元融资 * Infra 智能合约基础设施公司Neutron完成1000万美元融资,Binance Labs和CoinFund领投, Delphi Ventures、LongHash Ventures、Semantic Ventures 和 Nomad Capital 等参投。所得款项将有助于推进 Neutron 区块链软件的开发并促进其生态系统的增长。 共享排序器解决方案 Radius 完成 170 万美元Pre-Seed轮融资 *Infra 共享排序器解决方案 Radius 完成 170 万美元Pre-Seed轮融资,由Hashed 领投,参投方包括 Superscrypt、Lambdaclass 和 Crypto.com。Radius通过使用实用可验证延迟加密(PVDE)的共享排序器来防止 MEV 对用户的损害。Radius最近还宣布与Saga,即Rollup-as-a-Service合作,并加入了Celestia生态系统。 AI驱动的加密搜索引擎Kaito完成550万美元A轮融资 *Middleware 人工智能驱动的加密搜索引擎 Kaito 宣布完成由淡马锡旗下专注区块链的早期风投机构Superscrypt和Spartan领投的550万美元A轮融资。此前,Kaito于2023年2月公布了由Dragonfly领投,红杉中国和Jane Street参投的530万美元种子轮融资,至今累计融资已超过1000万美元。融资将用于开发业界首个基于 LLM(大语言模型)的加密搜索引擎,新的加密搜索引擎将融合 Discord 和 Telegram 信息,以及区块链上的数据。 Vertex Protocol获得Wintermute Ventures战略投资 * DEX 基于Arbitrum 的去中心化交易平台 Vertex Protocol 宣布获得 Wintermute Ventures 战略投资,具体金额暂未披露。Vertex Protocol 表示,该平台在不到 2 个月的时间内现货和永续期货的总交易量超过 10 亿美元。 机构加密货币质押平台Northstake完成约300万美元融资 * Staking 面向机构的加密货币质押平台 Northstake 完成 280 万欧元(约 300 万美元)融资,PreSeed Ventures、Morph Capital、The Aventures Fund、Funfair Ventures 和 Delta Blockchain Fund 参投。这家总部位于哥本哈根的公司在2022年持有超过8000万美元的加密资产。 Part.3 IOSG投后项目进展 MetaMask安卓应用 V7.0.1 新增支持 WalletConnect V2.0 *钱包 MetaMask 宣布其安卓应用 V7.0.1 新增支持 WalletConnect V2.0,目前仍在等待 iOS App Store 的批准。 Part.4 行业脉搏 BNB Chain宣布推出 opBNB 测试网 * 主网 BNB Chain宣布推出 opBNB 测试网,这是一种基于 Optimism OP Stack 的以太坊虚拟机(EVM)兼容的 L2 可扩展性解决方案。opBNB 大大提高了L1的可扩展性以降低网络拥堵以及非常低的网络费用,同时保持与 L1 相似的安全级别。opBNB 创新的底层组合,包括优化数据可访问性、缓存层和调整提交过程算法等以允许更多并行操作,使 opBNB 能够达到高达 100M 的Gas限制。基于这些综合优化,opBNB每秒可支持超过4000笔转账交易,平均转账交易成本低于0.005美元。 Optimism更名为OP Mainnet,旨在创建“超级链” * Layer2 Optimism已更名为OP Mainnet。此举旨在反映其创建由多个L2网络组成的“超级链”的目标,OP Mainnet将作为“超级链”的基础层。此外,OP Mainnet的开发者OP Labs运营着一个名为OP Stack的开发软件堆栈,使开发人员能够创建自己的L2区块链。加密交易所Coinbase正在使用OP Stack开发L2网络Base。 Curve发起“将WBTC抵押品添加到crvUSD中”的提案投票 * DeFi Curve社区发起关于“将WBTC抵押品添加到crvUSD中,上限为2亿枚crvUSD”提案的链上投票。目前该提案支持率达100%,投票将于6月25日结束。 Azuki推出Azuki Elementals,预售将于北京时间6月28日0点开启 *NFT NFT项目Azuki将于6月27日推出Azuki SBT系列NFT Elementals。Azuki和BEANZ持有者均可获得1枚Soulbound Token(SBT)空投,以纪念在拉斯维加斯的Hakkasan夜总会举办的2023年Follow The Rabbit活动。Azuki Elementals预售将在北京时间6月28日0点开始。 法国市场监管机构发布关于DeFi的讨论文件,表示支持DeFi全球规则 * 合规监管 据CoinDesk报道,法国最高市场监管机构 Autorité des Marchés Financiers (AMF) 周一发布一份关于 DeFi 的讨论文件,AMF 表示希望向在该国运营的加密货币交易所颁发许可证,分享了其对构成 DeFi 生态系统的去中心化和“非中介”协议提出的“监管问题的初步思考”。AMF 尝试定义 DeFi、称为DAO的去中心化治理系统和运行交易的自动化“智能合约”。该文件还提出了相关的风险和控制级别以供辩论。 英国上议院批准将加密货币视为受监管活动的金融服务和市场法案 * 合规监管 英国上议院周一批准了金融服务和市场法案 (FSMB),该法案将加密货币视为该国的受监管活动,将稳定币视为一种支付方式。接下来,FSMB 将返回议会下院就最终版本达成一致。一旦两院就该文件达成一致,它将被送交国王批准并通过成为法律。该法案可以在议会两院之间来回传递,直到达成共识。 查看更多 |