玩币族移动版

玩币族移动版

从古典DeFi项目转向RWAMakerDAO的发展现状如何?

时间:2023-06-30 来源:区块链网络 作者:PANews

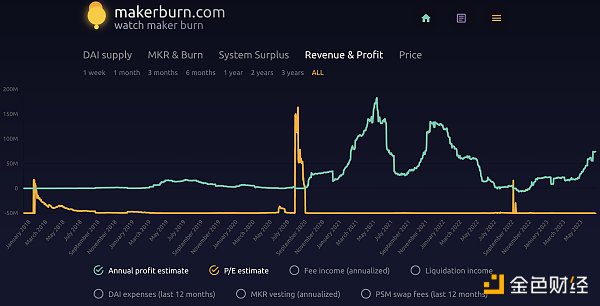

Maker正从一个古典DeFi协议转向RWA(现实世界资产)方向,在将DSR(DAI存款利率)提高到3.49%后,终于让普通用户能够通过头部DeFi协议从美国国债中获得收益。 近期,MakerDAO的各项数据表现优异。根据makerburn.com的数据,截至6月29日,Maker每年产生的利润预计为7367万美元,创下了过去一年多时间来的最高值。当前的市盈率为8.43,也创下了历史最低值,在DeFi项目中具备较强的竞争力。

Maker中的各项数据 如下图所示,MakerDAO一年的净利润预计为7367万美元。根据当前数据,Maker一年的稳定费(包括RWA)收入预计为1.18亿美元,支出的MKR折合426万美元,DSR支出预计658万美元,过去一年清算支出93万美元,PSM交易费用收入15万美元,DAI支出3313万美元。

Maker中RWA和加密抵押借贷产生的预期收益均在增加。一方面,最近一年来Maker在RWA上的投入不断增加,在短期美债收益率超5%的情况下,Maker将超过20亿美元的稳定币储备金用于购买美债或以其它可产生收益的方式(Coinbase Custody和GUSD PSM)持有。 另一方面,美债收益率的升高也促使Maker在6月19日将DSR和ETH、stETH等加密资产抵押借贷的最低利率从1%同步提高到3.49%,因此Maker中通过加密资产超额抵押借DAI的预期收益也在近期提高。 另外,随着Maker终局计划的推进,一系列降本增效的措施正在实施。截至6月29日,本月支出的DAI只有190万美元,而今年3-5月每月的平均支出约为500万美元。由于DAI支出部分参考的是过去一年的实际支出,因此该数据尚未体现在利润的增加中。 Maker与Circle等稳定币发行商地位的转变 一年前,DAI发行量的51.7%来自于PSM中的USDC,Maker因此被诟病既承担了USDC的中心化风险,又不能捕获这部分价值,USDC的发行方Circle却将发行稳定币的美元储备用于购买美债获得收益。随着Maker在RWA上的推进,这一局面发生了转变,目前仅有8.8%的DAI抵押品为PSM中的USDC。 makerburn的RWA页面显示,由RWA抵押品铸造的DAI达到14.2亿,每年产生约5311万美元收入。除此之外,根据RWA014存于Coinbase Custody处的5亿USDC,每年产生的收入约为1300万美元;PSM中的5亿GUSD每年产生的收入约为1000万美元。

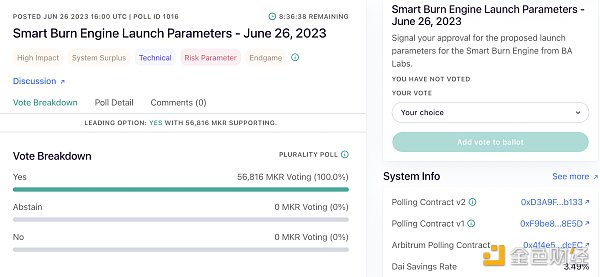

目前,PSM中未被利用的稳定币包括5亿USDP和4.14亿USDC。PSM中的USDP和GUSD均已达到设置的5亿上限,Maker PSM的持有量分别占据这两种稳定币总发行量的50.5%与88.5%。 出于对中心化和安全问题的担忧,Maker已计划降低PSM中的USDP和GUSD上限。USDP将被用于RWA015中,PSM中GUSD的上限可能会被降低至1.1亿美元。 Maker在RWA的投资中会先将PSM中的USDC等稳定币赎回为美元,再用于购买美债,这一过程也在过去一年里加速了USDC发行量的减少。由于Maker PSM已经是USDP和GUSD的主要持有者,对这两种稳定币的削减甚至停用会对两者的发行商造成更大影响。 在短期美债收益率超过5%的时期,Maker将DSR提高至3.49%,USDC等稳定币的持有者可将稳定币通过PSM 1:1地兑换为DAI,Maker再将这些稳定币赎回为美元购买美债获得更高的收益,可能形成双赢的局面。 回购销毁规则调整 近期,Maker治理代币MKR的利好除了来自于业务的增长外,还有回购、销毁规则的潜在调整。 MKR在MakerDAO系统中除了有治理权外,也充当着维持系统稳定的工具。当系统的债务大于系统盈余时,需要出售新的MKR来弥补债务;当Maker协议的盈余资金超过一定上限时,也会用收益来回购销毁MKR。 Maker中设置有一个“盈余缓冲”(Surplus Buffer),协议的盈利(稳定费用和清算罚款等收入减去所有支出的DAI)会作为储备保存在这里。按照现在的规则,当盈余缓冲中的资金达到2.5亿DAI时,才会启动MKR的回购销毁。协议中目前已有的盈余为7050万美元,还需要约1.8亿美元的盈利才能进行下一次回购销毁过程。 6月26日,Maker论坛中进行了“智能燃烧引擎(Smart Burn Engine)启动参数”的名义调查投票,希望更改目前的回购销毁规则。新的治理计划将盈余缓冲的上限设置为5000万DAI,当超过该上限后,智能燃烧引擎会自动在Uniswap V2的DAI/MKR交易对中用DAI购买MKR,并将所得的MKR和DAI组成交易对在Uniswap V2上提供流动性,LP代币将转移到协议拥有的地址中。 截至6月30日,该名义调查投票已结束,赞成率为100%。若这项提案在后续的执行投票中通过并生效,由于现有的盈余已经超过新的上限,将直接开始用盈余购买MKR。

Maker发展的限制与机会 Maker在RWA上的投入已消耗PSM中的大量资金,这让PSM中剩余的稳定币不多。这可能也是Maker大幅提高DSR的原因之一,希望能以更高的利率吸引更多资金。但DSR提高导致的加密抵押借贷利率提升也可能降低Maker在加密抵押借贷中的竞争力,限制Maker的未来发展。 1、DAI的发行量持续下降 根据galssnode的数据,DAI的发行量在最近的一年多时间里一直处于减少的状态,已从2022年2月的103亿降至目前的46.8亿,下降54.6%。DAI的规模决定着Maker协议的上限,通过超额抵押方式铸造的DAI为Maker提供持续的稳定费用收入,通过PSM铸造的DAI中的大部分储备金也已用于购买国债产生收入。DAI发行量的下降对Maker产生不利影响。

2、DSR存款数量上升 除了可以铸造稳定币外,Maker也通过DSR合约将协议的部分收入分享给稳定币的持有者,这属于Maker的支出部分。在DSR的利率从1%提高到3.49%之后,DSR中的存款从1.06亿DAI增加至目前的1.88亿,也导致Maker的这部分支出增加。

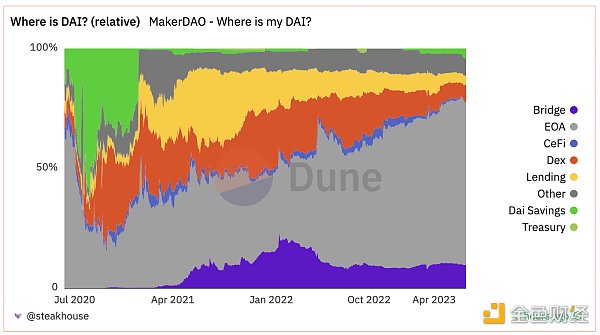

根据Dune@steakhouse的数据,有67.9%的DAI由外部地址持有。Etherscan数据显示持有DAI最多的地址为Pulsechain团队控制的PulseX:Sacrifice地址。如果这类DAI的持有者增加DSR中的存款,将使Maker的支出增加。

3、稳定币储备下降与增长可能 如前所述,由USDC通过PSM铸造的DAI比例已从51.7%降低至8.8%,剩余部分也必须保障DAI的正常赎回有足够的流动性。同时,PSM中的USDP和GUSD也会在近期大幅下降,可用于投资RWA的资金已经不多。 随着DSR的提高,Maker在链上稳定币存款中的竞争力提高,也可能吸引新的用户将USDC通过PSM铸造为DAI以获得更高收益。Aave上DAI的存款利率为2.6%,USDC的存款利率为2.83%,USDT的存款利率为2.69%,均低于Maker的DSR利率。若通过PSM用USDC铸造DAI的资金增加,Maker用于购买美债的资金也会增加,使协议的收入增加,形成双赢的局面。 4、流动性质押带来的机会 尽管DAI的发行量在下降,但某些抵押品铸造的DAI仍在上升,如wstETH。在过去3个月时间里wstETH-B Vault铸造的DAI由9087万增加至2.61亿;wstETH-A Vault铸造的DAI由1.81亿增加至2.01亿。同一时期,ETH-C Vault铸造的DAI从2.95亿减少至2.9亿,并未出现明显下降。这说明wstETH Vault中的新增抵押品并非来自于原来ETH Vault中的资金,确有新增资金进入。

5、Spark等SubDAO的影响 MakerDAO的首个SubDAO Spark已经上线,DeFiLlama数据显示目前Spark的TVL为1504万美元,处于增长中。由于Spark带来的特殊可组合性,存入DSR的DAI(sDAI)也可作为抵押品,进一步提高资金利用率。

小结 Maker正从一个古典DeFi项目转向RWA,近期对DSR和ETH、stETH等加密抵押借贷利率的调整将进一步增强Maker在RWA中的竞争力,削弱其在加密抵押借贷中的竞争力。 在业务的转变过程中,Circle等稳定币发行商面临着重大竞争,可能不得不考虑将更多利润分配给稳定币的持有者。而对于USDP和GUSD,Maker PSM持有这两种稳定币超过50%的份额,对这两种稳定币PSM上限的调整将使两者的发行商遭受重创。 由于可用于RWA的资金已经不多,这可能也是Maker近期提高DSR的重要原因。如果能借此吸引更多资金,未来在RWA上的投资金额也可能继续增长。 MakerDAO论坛正对更改回购销毁规则的提案进行投票,目前的盈余已超过新规则的上限,若新的规则开始实施,将开始进行回购,对MKR形成利好。 查看更多 |