玩币族移动版

玩币族移动版

灰度:趋势是你的朋友——用动量信号管理比特币的波动性

时间:2023-08-11 来源:区块链网络 作者:MarsBit

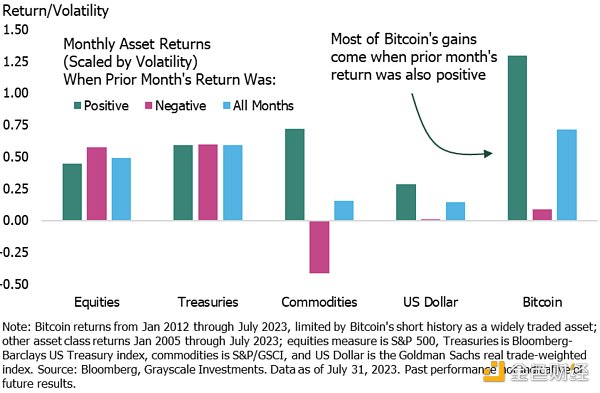

某些投资者可能对比特币的长期潜力持乐观态度,但不确定如何评估这种新颖资产并希望减轻波动性。在这些情况下,传统的“动量”信号可以在风险管理框架中使用,以提供何时增加或减少比特币配置的指导。 比特币的价格在历史上一直显示出明显的“动量”证据——这意味着收益往往会跟随收益,而损失往往会跟随损失。 灰度研究团队使用各种简单的交易规则,展示了过去如何应用趋势跟踪策略作为一种工具来帮助投资组合捕捉比特币的价格升值,同时减少大幅下跌的风险。 几乎所有资产类别中都可以看到价格“动量”的证据,即收益趋于上涨,损失趋向于损失,无论是在个别证券层面还是在总体指数层面(1)。事实上,另类行业的一部分,商品交易顾问(CTA)或管理期货基金,旨在主要使用趋势跟踪策略产生不相关的回报。这些价格模式存在的原因存在争议,但研究人员通常将这些模式与行为因素联系起来,包括投资者对资产基本面变化反应不足,以及导致价格下跌的投资者“羊群效应”(即追逐先前赢家的倾向)。最终超出公允价值。 动量效应在数字资产市场中尤其明显(2)。如图表 1 所示,在比特币上个月上涨时买入会带来高回报,而在上个月比特币下跌时买入则不会带来高回报。在指数层面具有显着动量模式的其他资产包括大宗商品和美元兑多种货币的篮子。 虽然我们认为最好的策略是投资者长期持有比特币——并且通常避免采用技术分析的策略——但我们探索动量信号作为投资者管理波动性的一种工具。对于那些为了风险管理而倾向于更积极地进行交易的人来说,这种方法可以为何时增加或减少加密货币分配提供指导。使用各种简单的交易规则,我们展示了历史上应用趋势跟踪策略如何帮助投资组合捕捉比特币的价格升值,同时降低波动性和/或减少大幅回撤的风险。 图表 1:比特币的价格显示出明显的势头

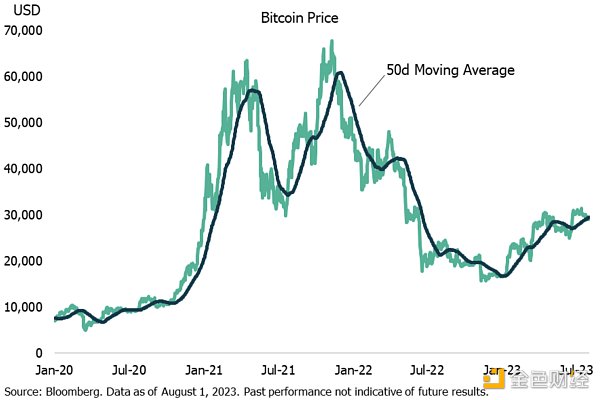

趋势跟踪策略 趋势跟踪策略使用过去的价格变化来指示进入或退出投资配置的适当点,而不是估值指标或其他基本面。(3)趋势跟踪的目的并不是预测具体的价格水平;相反,这些方法在趋势确立后就跳上趋势,并保持趋势,直到价格模式表明趋势逆转。目标是参与市场上涨,同时在长期回撤期间保留资本。 最简单的趋势或动量指标是移动平均线:资产价格在前一时期(例如 50 天)的简单平均值。移动平均线(“MAVG”)背后的逻辑只是创建一条平滑线,使长期趋势更容易发现。鉴于资产经常以短期波动的形式表现出“噪音”,辨别短期价格变动是更大、有意义的趋势的一部分还是只是随机波动可能具有挑战性。通过对较长时期内的价格进行平均,移动平均线策略有助于减少这种噪音,产生一条平滑的线,有望识别长期趋势。 比特币的基本移动平均策略将涉及监控比特币相对于过去 50 天平均价格的价格(图表 2)。当比特币的价格突破 50 天 (50d) 均线时,这被解释为看涨信号,也是启动多头头寸的时刻。相反,当比特币价格跌破 50 日移动平均线时,这被视为看跌信号,也是回归现金的点。(4)虽然趋势跟踪基金通常同时持有多头和空头头寸,但这里我们只考虑在看跌信号时返回现金而不是做空的策略。 图表2:50 日移动平均线是常见的动量指标

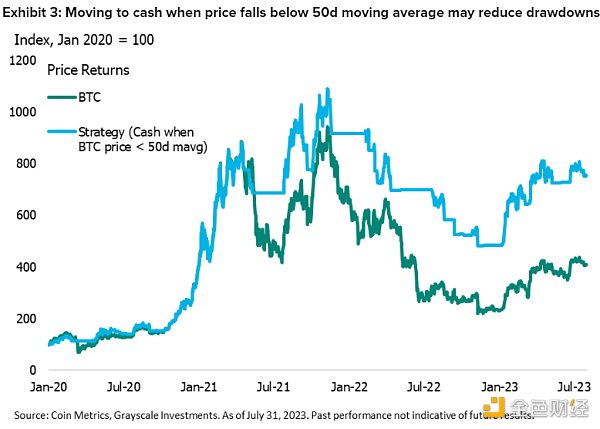

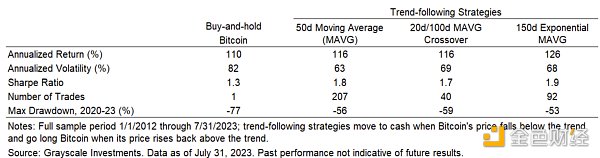

这个50日均线策略虽然简单,但效果却是显着的。从2012年至今,与传统的买入并持有策略相比,这种基于动量的策略不仅带来了更高的年化回报,而且还降低了波动性(详见附表)。业绩的改善很大程度上归因于该策略能够在价格大幅下跌期间减轻损失,例如 2021 年第四季度和 2022 年第二季度(图表 3)。50 天移动平均线策略在夏普比率5方面也表现出色,从 2012 年 1 月到 2023 年 7 月的整个时期,买入并持有的得分为 1.9,而买入并持有的得分为 1.3。值得注意的是,简单的移动平均线策略对“回顾窗口”的选择并不特别敏感,“回顾窗口”是移动平均线策略的选择。计算平均值。 图表 3:当价格跌破 50 日移动平均线时转向现金可能会减少回撤

基于简单移动平均线策略的移动平均线交叉策略使用两条移动平均线——通常是短期移动平均线和长期移动平均线。“交叉”是指短期移动平均线穿过长期移动平均线的点。例如,考虑一个跟踪两条移动平均线的策略:短期 20 日平均线和长期 100 日平均线(图表 4)。当短期(20 天)移动平均线穿越长期(100 天)移动平均线上方时,我们将此事件定义为“看涨交叉”。这被解释为表明多头头寸的有利信号。相反,当短期移动平均线跌破长期平均线时,我们就会出现“看跌交叉”。这通常被视为不利信号,表明可能是时候回归现金了。 图 4:交叉策略跟踪两条移动平均线

从 2012 年至今,20 天/100 天移动平均线交叉策略的表现也优于买入并持有比特币配置。该策略的年化回报率为 116%,夏普比率为 1.7,而买入并持有策略的年化回报率为 110%,夏普比率为 1.3。回测交叉策略的结果在不同时期略有不同。例如,在 2020 年至 2023 年期间,与买入并持有比特币头寸相比,这些策略产生了更好的风险调整回报,但总回报较低(图表 5)。在某些时期,风险的降低是以回报率降低为代价的。 图表 5:在上一个加密货币市场周期中,交叉策略带来了较低的总回报,但风险调整后的回报较高

与基本移动平均策略相比,移动平均交叉策略的结果对回溯窗口的选择更加敏感。为了说明这一点,我们使用回溯窗口组合对移动平均线交叉策略进行回溯测试(图表 6)。根据所选回溯期的不同,结果存在明显差异;某些组合产生优异的夏普比率,表明风险调整后的表现更好,而其他组合则产生不太令人满意的结果。当短期移动平均线设置为大约 10-30 天时,夏普比率最高。需要强调的是,结果基于历史数据,比特币的价格模式可能会随着时间的推移而变化。此外,移动平均线相对较短的策略会产生更多的交易信号,从而使投资者承担更多的交易成本。 图表 6:当短期移动平均线在 10-30 天左右时,交叉策略的风险调整回报最大化

来源:灰度投资最后,我们测试基于指数移动平均线的策略(6)。这种方法类似于上面的基本移动平均线策略,但最近的价格点在追踪平均线中被赋予更高的权重。在此处的分析中,我们使用基于过去 150 天价格数据的指数移动平均线(图表 7)。 图表 7:指数移动平均线更重视近期价值

与基本移动平均线策略和交叉策略一样,指数移动平均线方法在回测中会产生良好的回报。在 2012-2023 年的整个样本期内,该策略(在比特币和现金之间交替)产生的年化总回报率为 126%,夏普比率为 1.9。 图表 8:假设的指数 MAVG 策略将抓住比特币的上涨空间,同时减少回撤

我们的分析需要注意一些注意事项。最重要的是,回测的表现取决于历史价格模式,而历史价格模式在未来可能会发生变化。此外,此处报告的所有假设回报均未考虑交易费用,这意味着涉及更多交易的策略的回报可能会被夸大。 值得重复的是:这种分析纯粹基于价格变动,忽略了可以显着影响资产价格的基本因素。最终,基本面对于确定长期价值至关重要。遵循仅基于历史价格数据的机械交易规则可能会让投资者面临其他风险。 风险管理工具 比特币在其短暂的历史中提供了异常强劲的总回报,尽管在此过程中经历了多次大幅回撤。我们相信,比特币和整个加密资产类别将在未来几年继续提供有吸引力的回报,而确保投资者抓住其上行潜力的最佳方法就是购买并持有比特币。与此同时,某些投资者可能不确定如何评估该资产并对其波动性持谨慎态度。希望抓住比特币价格升值同时管理波动和/或回撤风险的投资者可以考虑应用动量信号和趋势跟踪。我们已经演示了这些工具和策略如何为何时增加或减少比特币分配提供指导。当正确应用时,从历史上看,它们会提高多头和多空投资组合的风险调整回报。因此,将动量信号作为加密货币分配风险管理框架的一部分应用可能会随着时间的推移改善投资组合的回报状况。 附录:策略回报

例如,请参阅 Asness、Moskowitz 和 Pedersen 所著的《Value and Momentum Everywhere》。金融杂志,2013;以及 Moskowitz、Ooi 和 Pedersen,《Time Series Momentum》。金融经济学杂志,2012。 例如,请参见 Liu 和 Tsyvinski,“加密货币的风险和回报”。金融研究评论,2021;以及 Harvey 等人的《加密货币投资者指南》。投资组合管理杂志,2022 年。 所有策略结果均指2012年1月1日至2023年7月31日期间。 对于现金回报代理,我们使用彭博 1-3 个月国库券指数。该指数代表投资者从持有短期政府证券中获得的回报。 夏普比率等于资产的年化超额回报(相对于现金)除以其年化波动率,是风险调整后业绩的常用衡量标准。 指数移动平均线更重视近期的价格观察;早期观察的权重在回顾窗口内呈指数衰减。 查看更多 |