玩币族移动版

玩币族移动版

加密货币周期与美国货币政策

时间:2023-08-18 来源:区块链网络 作者:人大金融科技研究

该文章探讨了加密货币市场的波动以及它们与全球股票市场和美国货币政策之间的关系。研究人员确定了一个单一的价格成分,将其称为“加密因子”,解释了80%的加密货币价格变动,并且表明其与股票市场的关联性增加与机构投资者进入加密货币市场的时间相吻合。研究人员还记录了与股票类似的现象,即美联储的收紧货币政策通过风险承担渠道减少了加密因子的影响,与加密资产提供对冲市场风险的观点相反。最后,研究人员展示了一个具有时变的整体风险厌恶的样本异质代理模型可以解释他们的实证结果,并突显了如果机构投资者的参与规模变大,加密市场可能向股票市场传递风险。 介绍 加密资产在设计和价值主张方面存在显著差异,然而它们的价格却呈现出共同的周期性波动。从2016年的200亿美元激增至2021年11月近3万亿美元,然后在最近的加密“寒冬”中暴跌至1万亿美元以下。指数回报的阶段吸引了零售和机构投资者的关注(Benetton和Compiani,2022;Auer和Tercero-Lucas,2021;Auer,Farag,Lewrick,Orazem和Zoss,2022),而随后的崩盘引起了政治家和监管机构的越来越多关注。加密市场的这些波动可能还与其他资产类别的波动日益同步:在2020年之前,比特币在一定程度上提供了对市场风险的部分对冲,但自那以后它与标准普尔500指数的相关性逐渐增强(Adrian、Iyer和Qureshi,2022)。 然而,我们对影响加密资产价格的共同驱动因素以及影响加密资产与股票市场(包括美国货币政策)相关性的因素了解甚少。本文试图通过回答以下问题来阐明这些问题。加密资产之间存在多大程度的共同周期?加密市场是否越来越与全球股票市场同步?如果是,为什么会这样?鉴于美国货币政策被认为是全球金融周期的关键驱动因素(Miranda-Agrippino和Rey,2020),美国货币政策是否同样影响加密资产的周期性?如果是,通过哪些渠道? 我们通过使用动态因子模型来回答这些问题,以确定加密资产价格中的主导趋势。我们使用在2018年之前创建的七种代币的日价格面板,这些代币共计约占总加密市场市值的75%,我们将它们的波动分解为特定资产的特有干扰和AR(q)共同分量。我们发现,由此产生的“加密因子”解释了加密价格数据方差的约80%。这比Miranda-Agrippino和Rey(2020)计算得出的全球股票20%的数字要大得多,这也反映了最大加密资产的市值集中程度相对于最大股票的情况。这个数字在各种滞后阶数q下都是稳健的,并且当扩大面板以包括更多加密资产时,我们发现相似高度的相关性。 在第二步中,我们研究了这个加密因子与一组全球股票因子的关系,这些股票因子是使用按国内生产总值(GDP)最大的国家的股票指数构建的(借鉴了Rey,2013;Miranda-Agrippino和Rey,2020的思想)。我们发现在整个样本中存在着正相关关系,特别是自2020年以来的相关性非常强。这种日益增强的共同运动不仅仅局限于比特币与标准普尔500指数之间,更广泛地涉及到加密和全球股票因子。在股票市场的细分中,我们发现自2020年以来,加密因子与全球科技因子和小市值因子的相关性最强,而与全球金融因子的相关性出奇地较低。 加密资产与股票之间的增加的相关性与机构投资者自2020年以来在加密市场的参与增加相吻合。尽管机构的暴露相对于其资产负债表来说较小,但它们的绝对交易量要远远大于零售交易者。特别是,机构投资者在加密交易所的交易量在2020年第二季度至2021年第二季度之间增加了超过1700%(从大约250亿美元增至450亿美元以上)(Auer等,2022)。由于机构投资者交易股票和加密资产,这导致了边际股票和加密投资者风险配置之间相关性的逐渐增加,从而进一步导致全球股票和加密因子之间的相关性增加。根据Bekaert、Hoerova和Lo Duca(2013)的因子运动分解,我们发现在加密资产和股票的整体有效风险厌恶之间的相关性可以解释这两个因子之间大部分(高达65%)的相关性。 加密资产与股票之间的增加的相关性与自2020年以来机构投资者参与加密市场的增长相吻合。尽管机构的暴露相对于其资产负债表来说较小,但其绝对交易量远远大于零售交易者。特别是,机构投资者在加密交易所的交易量在从2020年第二季度到2021年第二季度之间增加了超过1700%(从大约250亿美元增至450亿美元以上)(Auer等,2022)。由于机构投资者交易股票和加密资产,这导致了边际股票和加密投资者风险配置之间风险特征相关性的渐增,从而进一步导致全球股票和加密因子之间的相关性增加。根据Bekaert、Hoerova和Lo Duca(2013)的因子运动分解,我们发现加密资产和股票的整体有效风险厌恶的相关性可以解释这两个因子之间大部分(高达65%)的相关性。 由于美国货币政策影响全球金融周期(Miranda-Agrippino和Rey,2020),股票和加密之间的高相关性表明其对加密市场可能产生类似的影响。我们使用每日VAR(向量自回归模型),其中包括Wu和Xia(2016)提出的影子联邦基金利率(SFFR),以考虑平衡表政策在我们的样本期内的重要作用,来测试这一假设。我们通过Cholesky分解来识别货币政策冲击的影响,分解的顺序如下:SFFR;国债10年期和2年期利差,反映未来增长的预期;美元指数、石油和黄金价格,作为国际贸易、信贷和商品周期的代理;VIX指数,反映未来预期不确定性;最后是股票和加密因子。在这种设置中,内生性不太可能成为一个问题,因为美联储不太可能根据加密价格的波动调整其货币政策,而且这种调整不太可能在每日层面上进行。 我们发现,美国货币政策影响加密货币周期,就像它对全球股票周期产生影响一样,与加密资产提供市场风险对冲的说法形成鲜明对比。联邦基金利率(SFFR)上升一个百分点会导致随后两周内加密因子持续下降0.15个标准偏差,而股票因子下降0.1个标准偏差。有趣的是,就像全球金融周期(Rey,2013)一样,我们发现只有美联储的货币政策才起作用,而其他主要中央银行的货币政策不起作用,这很可能反映了加密市场高度使用美元。 我们发现,货币政策的风险承担渠道是驱动这些结果的重要渠道,与Miranda-Agrippino和Rey(2020)在全球股票市场的发现相类似。特别是,我们发现货币紧缩会导致加密因子的减少,同时伴随着加密市场整体有效风险厌恶的代理指标激增。换句话说,限制性政策使投资者的风险位置变得不太可持续,因此他们减少了对加密资产的暴露。当在2020年分割样本时,我们发现加密市场风险厌恶的影响只在2020年之后的时期显著,这与机构投资者的加入加强了货币政策传导到加密市场的传播一致。在更正式的测试中,我们发现在使用Auerbach和Gorodnichenko(2012)提出的平滑转换VAR进行假设测试时,结果相同,其中转换变量是机构投资者的份额。 接下来,我们在一个包含两类异质投资者的模型中对我们的结果进行了合理化,即加密和机构投资者。前者是仅投资于加密资产的零售投资者,而后者可以投资于股票和加密资产。关键是,加密投资者是风险厌恶者,而机构投资者是风险中性者,但面临价值风险约束。我们可以将加密资产的均衡回报重写为它们的方差与股票回报的协方差的线性组合,乘以整体有效风险厌恶的比例。后者可以解释为投资者的平均风险厌恶程度,按照其财富权重进行加权。这意味着,机构投资者相对财富越高,加密市场整体有效风险厌恶与其风险偏好越相似,加密和股票市场之间的相关性也越大。由于机构投资者在加密市场的存在降低了整体有效风险厌恶,我们解释了加密价格对货币紧缩的增加反应,这反映出杠杆投资者对经济周期更加敏感(Coimbra,Kim和Rey,2022;Adrian和Shin,2014)。最后,我们注意到,即使在我们的简单框架中,加密到股票的溢出效应也可能会出现:如果机构的加密持仓变得很大,加密价格的崩盘会降低股票的均衡回报。 总体而言,我们的研究结果强调了加密货币周期与全球股票市场之间的显著同步,并对货币政策冲击产生类似的反应。尽管存在许多关于加密资产价值的解释,例如作为通胀对冲或提供更多的经济转换手段,但我们的研究结果表明,美国货币政策影响加密市场的周期性。 加密因子 为了将加密市场的波动总结为一个变量,我们使用动态因子建模,这是一种降维技术。这使我们能够将一组价格分解为其特异性组成部分和一个共同趋势。具体而言,我们从在2018年1月之前创建的最大加密资产的日价格开始(不包括稳定币)。这给我们留下了七种加密资产,占2022年6月总市值的75%。然后,我们将这个加密价格面板表示为一个AR(q)共同因子ft和一个特定资产特异性扰动εit(后者又遵循AR(1)过程)的线性组合:

其中L是滞后因子,

是资产 i 的因子载荷的 q 阶向量。使用最大似然估计该系统,使用信息标准选择 q,产生我们的公因子。也有可能指定影响价格不同的多个因子,当我们考虑多个不同的加密资产子类时,我们就会使用这种后一种规范。 图1显示了加密因子和我们从中提取它的基础价格系列。加密因子有效地捕捉了特点明显的加密市场阶段,比如2018年初的下降,随后的“加密寒冬”,比特币和狗狗币的最新繁荣,以及2022年Terra和FTX的下滑,而不会过分受到瑞波币和波场币等孤立尖峰的影响。 图1 加密因子

注:该图显示了加密因子(蓝色)以及构建它的标准化加密价格(灰色),使用动态因子模型生成。 为了更系统地评估这个因子的重要性,我们依次将每个价格系列回归到加密因子上。平均而言,底层系列的80%变化可以由我们的加密因子解释。对于所有七种资产,这个数字都在68%以上,突显了我们的样本期内共同运动的高度。作为比较,Miranda-Agrippino和Rey(2020)计算的全球股票因子只解释了全球股票价格的20%,突显了加密市场的更大共同运动和市值集中。因此,我们的发现强有力地证实了一个单一的加密因子的存在,它驱动着整个加密市场的价格。 考虑到用于计算我们的因子的资产范围有限,我们还确认我们的加密因子反映了较新资产的更近期趋势。为了做到这一点,我们检查了一个更广泛的资产样本,分为五个类别:第一代代币(比特币、瑞波币和狗狗币)、智能合约平台代币(以太坊、币安币、卡尔达诺、索拉纳和波卡点)、DeFi代币(Chainlink、Uniswap、Maker和Aave)、Metaverse代币(Flow、Ape Coin、the Sandbox、Decentraland和Theta Network)以及物联网代币(Helium、Iota、IoTex和MXC)。然后,我们估计一个包含五个不同因子的新模型,其中每个因子只影响一个类别。结果如图2所示,同时显示了上面估计的一般加密因子。所有类别都与一般加密周期高度相关,验证了我们对共同趋势的关注。 图2 加密子因素

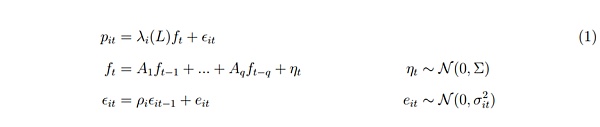

注:该图显示了总体加密因子和五个加密子因子,经过标准化和平滑处理。这些子因子是从以下资产构建的:第一代代币——比特币、瑞波币和狗狗币;智能合约平台代币——以太坊、币安币、卡尔达诺、索拉纳和波卡点;DeFi代币——Chainlink、Uniswap、Maker和Aave;Metaverse代币——Flow、Ape Coin、the Sandbox、Decentraland和Theta Network;以及物联网代币——Helium、Iota、IoTex和MXC。 最后,与案例证据一致,加密因子与加密市场杠杆的代理变量相关。图3绘制了加密因子与加密杠杆之间的关系,这里的加密杠杆是使用去中心化金融("DeFi")合约中锁定的总价值(TVL),以总加密市场市值为标准化基准定义的。这显示了直到2018-2019年的加密“寒冬”结束之前,系统相对于杠杆效应较小,之后杠杆显著增加,并且与总体加密因子的相关性增加。 图3 去中心化金融杠杆

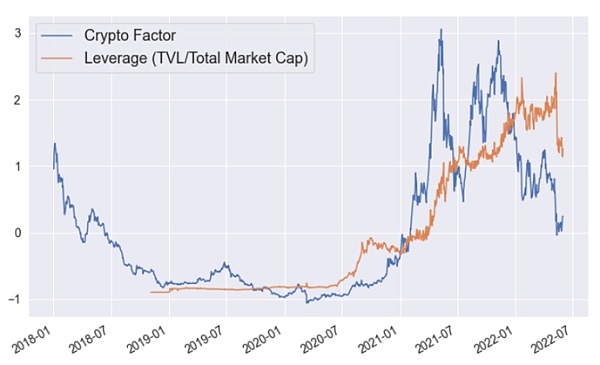

注:该图显示了总体加密因子和代表DeFi总杠杆的替代指标,该指标定义为去中心化金融合约中锁定的总价值(TVL),以总加密市场市值为标准化基准。TVL数据来自https://defillama.com/。 加密货币与全球金融周期 现在我们转向加密因子与全球股票之间的关系。Iyer(2022)已经记录下了比特币和标准普尔500指数收益之间自2020年以来的相关性增加。因此,我们猜测加密市场已经变得更加整合和与股票周期同步。为了评估这一点,在本节中,我们计算一个全球股票因子,然后研究它与加密因子之间的关系。 我们使用Eikon/汤森路透提供的最大五十个国家按国内生产总值排名的所有股票指数构建全球股票因子。然后,我们按照前一节的方法计算:使用所有主要股票指数的总体因子、小市值股票的因子,以及技术和金融部门各自的因子。图4展示了股票和加密因子。与加密因子一样,股票因子可靠地复制了全球市场的动态,包括COVID-19冲击期间的急剧下跌、随后的复苏以及2022年初的下滑。总体而言,在2020年之前,这两个系列的相关性相对较低,然后从2020年下半年开始逐渐增加。更正式地,在表2中,我们将加密因子的变化回归到其他各因子的变化上。模型(1)显示,总体上,加密因子与股票因子之间的相关性非常显著,而模型(2)和(7)特别强调,这种关系是由技术和小市值部分驱动的。 图4 加密货币和股权因素

注:该图展示了加密和股票因子的标准化时间序列,分别从大范围的加密价格和股票指数中使用动态因子模型得出,正如第2节所描述的。 鉴于机构的重要性,我们现在调查他们在改变边际加密投资者的风险特征中的作用。为了在经验上对此进行研究,我们按照Bekaert等人(2013)和Miranda-Agrippino与Rey(2020)的方法,将因子的变动分解为两个要素:(i)市场风险的变化,以及(ii)市场对风险态度的变化,即“整体有效风险厌恶”,定义为投资者的加权平均风险厌恶。我们用实现市场风险(i)的代理变量,即按照Miranda-Agrippino与Rey(2020)的方法测量的MSCI World指数的90日方差,然后可以通过以下对数回归的剩余项

(作为其反函数)来估计(ii):

对于加密货币来说也是如此:

其中:

是使用上面方程(1)中的方法估计的因子;我们在加密回归中重复了MSCI World项,以控制整体全球市场风险;并且我们在加密回归中添加了比特币价格的90日方差作为实现加密市场风险的类似代理变量。 方程(2)中提取的有效股权风险厌恶与文献中其他投资者风险承担的代理变量一致。90天股权风险厌恶与He、Kelly和Manela(2017)提出的中介资本比率和中介杠杆比率的平方的相关性(在附录A的表A.4中)分别为-0.292和0.434。这些代理变量的解释如下:当负面冲击影响中介机构的股本时,它们的杠杆比率会增加;因此,它们的风险承担能力受到影响,有效风险厌恶上升。考虑到He等人(2017)使用了非常不同的方法,并且我们正在比较日度测量结果,这些相关性相对较高。实际上,他们的代理变量仅使用了纽约联邦储备银行的主要交易商的资本比率构建,而不是来自(从全球股票价格计算得出的)全球股权价格(参见他们论文的方程式6)。 图5显示了边际加密投资者的结果整体有效风险厌恶,以及加密因子。我们识别出两个主要阶段,分别是2019年末之前和之后。在我们样本的开始阶段,加密投资者的有效风险厌恶更加波动,并呈略微增加的趋势。值得注意的是,这与“加密寒冬”相吻合,这是一个相对平稳或负回报的较长时期。在2020年之后,有效风险厌恶相对稳步下降,加密因子表现出较大的回报和高波动性。有趣的是,自2022年5月Terra/Luna的崩盘以来,加密因子几乎成了有效风险厌恶的镜像,这意味着加密价格主要受到加密投资者风险偏好的变化驱动。最后,我们注意到,有效风险厌恶的下降与机构投资者参与的增加相对应,机构投资者可以承担比零售投资者更多的风险,从而改变了边际加密投资者的风险偏好。 图5 总体有效的加密风险规避

注:该图显示了加密货币因素和加密货币市场中的总体有效风险规避,根据 Bekaert 等人的估计。(2013) 以及 Miranda-Agrippino 和 Rey (2020),如文中所述。这两个变量都是标准化的。 总体而言,我们的研究结果支持这样一个假设,即机构投资者的进入是推动加密市场与股票市场之间相关性增加的主要因素。与此同时,许多传统金融机构进入加密市场的同时,边际加密投资者的风险厌恶趋势逐渐与边际股权投资者相似,而这种相关性反过来可以解释加密和股权因素之间的重要部分相关性。 总体而言,我们的研究结果支持这样一个假设,即机构投资者的进入是推动加密市场与股票市场之间相关性增加的主要因素。与此同时,许多传统金融机构进入加密市场的同时,边际加密投资者的风险厌恶趋势逐渐与边际股权投资者相似,而这种相关性反过来可以解释加密和股权因素之间的重要部分相关性。 结论 加密资产在设计和价值主张方面存在显著差异,然而它们的价格却呈现出共同的周期性波动。单一的加密因子可以解释80%的加密价格变动,并且自2020年以来,它与全球金融周期的相关性增强,特别是与技术和小市值股票相关。我们提供证据表明,这种相关性是由机构投资者在加密市场中的增加所驱动的,这使得边际股权和加密投资者的风险特征趋于相似。此外,加密市场对美国货币政策非常敏感,货币紧缩会显著减少加密因子,与全球股票市场的反应类似。 我们概述了一个能够解释我们实证结果的最简化理论框架。我们展示了加密收益可以表示为加密市场中动态的整体风险厌恶函数,而这又受到加密投资者基础组合的变化影响。随着机构投资者在加密市场中所占份额的不断增加,加密边际投资者的风险承担特征趋于与股权市场相似。风险无风险利率的上升会降低收益,而如果机构投资者在加密市场持有更大的份额,而且更多的杠杆代理对经济周期更敏感(Adrian和Shin,2014;Coimbra等,2022),这种影响会变得越来越显著。 我们的研究结果还有助于关于加密资产的政策讨论。我们发现这些资产并不提供对经济周期的对冲,相反,我们的估计表明它们对比股票更敏感。此外,加密与股票市场之间的相关性增加,再加上机构投资者同时交易加密资产和股票,意味着可能存在潜在的溢出效应,最终可能引发系统性风险担忧。特别是,我们的框架暗示,在一个可能的未来世界中,加密在机构投资者的投资组合中占据相当大的份额,加密市场的崩盘可能会对股权市场产生重要的负面影响。基于这些原因,政策制定者可以利用机构投资者对加密的暴露仍然有限这一事实,来制定和实施一个更完善的监管框架。 查看更多 |