玩币族移动版

玩币族移动版

LDCapital:GMXV2的改动与影响

时间:2023-08-20 来源:区块链网络 作者:LD Capital

作者:duoduo,LD Capital

GMX V2版本于2023年8月4日正式上线。本文回顾GMX V1的发展情况以及存在问题,对比V2修改,分析可能存在的影响。 一、GMX V1:衍生品DEX协议的有效模型 GMX V1版本于2021年底推出,采用的GLP模式,提供了一种简洁而有效的交易模型,创造了“真实收益”的叙事概念,在衍生品DEX协议中具有重要的地位。不少项目都fork了GMX V1的模型。 GMX V1协议捕获了大量的费用。2023年以来GMX V1协议收入为9810万美元,在全部项目中位于第八名,在衍生品DEX赛道位于第一名。

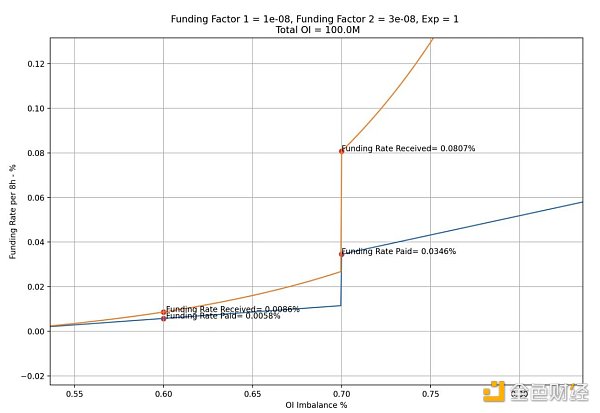

来源:token terminal 但是,GMX V1也存在局限性,主要包括: 1、未平仓合约(OI)的不平衡导致LP提供者面临较大风险 GMX V1的费用是开仓费/平仓费和借贷费用,没有资金费率。借入费用使得持仓存在成本,从而避免流动性被无限占用。此外,占主导地位的一方需要支付更多费用,但是,由于多空双方都被收取费用,不存在套利空间,未平仓合约无法通过套利行为较快地恢复平衡。 而如果对这种平衡不加以处理,极端情况下,GLP池子将面临巨大损失,LP提供者承受亏损,从而导致协议的崩溃。 2、可交易的资产较少 GMX V1可交易的品种只有5种,BTC/ETH/UNI/LINK和AVAX。而DYDX和Synthetix能提供数十种交易品种。Gains提供了外汇交易品种。新的平台HMX提供了大宗商品和美股品种。 3、中小型交易者的费用较高 GMX V1的开仓费和平仓费均为0.1%,这是相对较高的费用。在衍生品DEX赛道内卷的情况下,不少协议的费用在0.05%以下。 二、GMX V2:保证协议的安全性和平衡性 1、核心 GMX V2的核心是保证协议的安全性和平衡性,通过修改费用机制来保持多空持仓平衡,以便降低GMX在面临剧烈的市场波动时发生系统性风险的概率。通过隔离池的设置,增加高风险交易资产同时控制整体风险。通过与chainlink合作,提供更及时有效的预言机服务,降低价格攻击发生的概率。项目方还考虑了交易者、流动性提供者、GMX持币人以及项目持续发展的关系,并最终在协议收入分配上也进行了调整和平衡。 2、收费模式调整:增加资金费率和价格影响费 GMX V2的收费模式进行了较大幅度的调整,核心围绕如何促使多空持仓平衡并提高资金使用效率。收费模式具体如下: l 降低开仓/平仓费用。 从此前的0.1%降低为0.05%或0.07%,根据开仓是否有利于多空的平衡而收取费用,如果有利,收取较低的费用。 l 增加资金费率,强势一方向弱势一方支付资金费率。 资金费率将分段进行调整,强势一方持仓/全仓位在0.5–0.7之间时,资金费率处于较低水平;达到0.7时,将会提高到较高水平,加大套利空间,促使套利资金进入,从而恢复多空平衡。

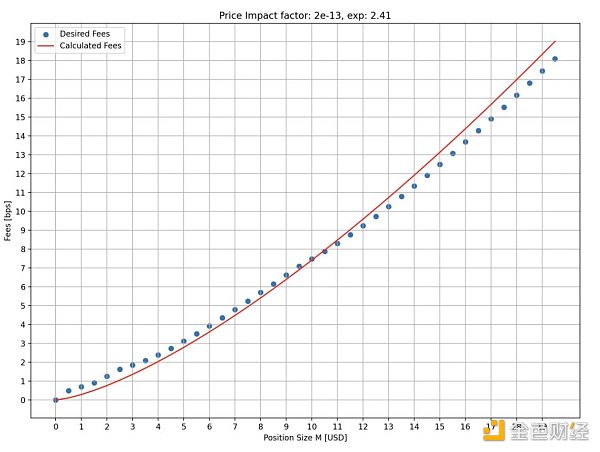

来源:chaos labs 保留借贷费用,避免流动性被无限占用。 增加价格影响费,仓位越大、对多空平衡越不利,则收取越多的费用。 价格影响费模拟订单薄交易市场中价格变化的动态过程,也就是仓位越大,对价格的影响越大。这一设计可以增加价格操纵的成本,减少价格操纵攻击,防止价格闪崩或者飙升;并保持平衡的多空持仓,维持较好的流动性。 下图显示了模拟状态下不同的开仓规模所面临的价格影响费率,可见仓位越大,费率越高。横轴是开仓规模(百万美元),纵轴是费率(bps)。

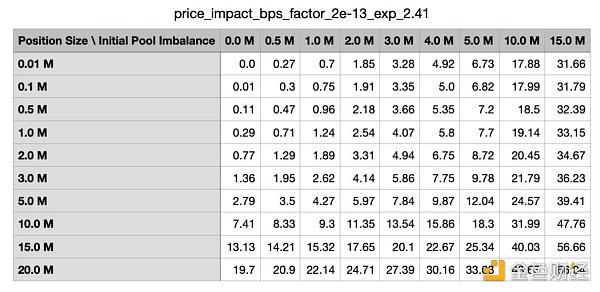

来源:chaos labs 此外,如果开仓对多空平衡越不利,费用也会越高。下表显示了在模拟状态下不同的多空平衡状态下,收取的费用。首列是开仓规模,首行则是初始池子不平衡仓位的规模。

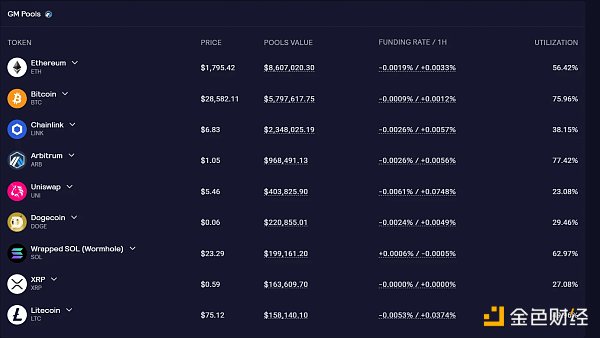

来源:chaos labs 简要对比几个主要衍生品DEX协议的费用: DYDX:maker 0.02%,taker 0.05%,交易量越大,折扣越大; Kwenta:maker 0.02%,taker 0.06%-0.1%; Gains Network:0.08%开仓/平仓费+0.04%点差+价格影响费。 可见,GMX V2的费用仍然较高,但是,从此前的较高水平降低到中等水平,开仓/平仓费用下降了将近50%。对于中小型交易者而言,V2的收费更为友好。 3、流动性提供:增加隔离池模式、增加合成资产 GMX V2的流动性池子称为GM池,各个池子互相独立。可以在官网看到每个池子的资金量、资金费率和资金利用率。

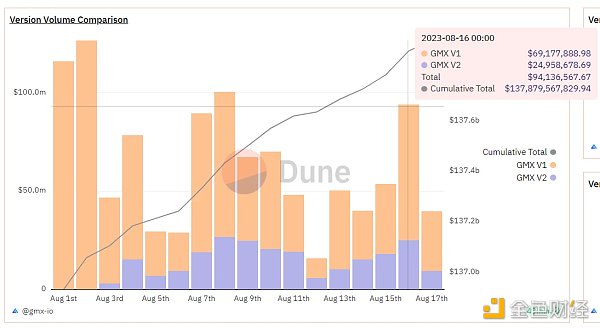

来源:GMX 隔离池的优点在于,不同代币市场可以有不同的底层支持和不同的参数设置,实现各自的风险控制,灵活程度较高,从而扩大交易资产,但又风险可控。对于流动性提供者而言,他们还可以根据风险偏好/回报预期来选择风险敞口。隔离池的问题,则在于流动性的碎片化。一些资金池可能无法吸引到足够的流动性。 目前,GMX V2划分了3个不同类型的市场: l 蓝筹:BTC和ETH。这两个代币被价格操纵的可能性较低,因此价格影响费用可以设置较低费率,比CEX更有竞争力。均采用原生代币支持。 l 中等市值资产:市值在10亿美元至100亿美元之间,在CEX有较大的流动性和交易量,但是,容易受到外部因素影响引起价格剧烈波动。如监管新闻引起币价的大幅下跌。对于此类资产,价格影响费会设置较高比例,流动性不会高于外部其他市场,提高攻击成本。LINK/UNI/AVAX/ARB/SOL属于这一类型。采用原生代币支持。 l 中等市值合成资产:不采用原生代币,而采用ETH作为底层流动性支持。DOGE和LTC属于这一类型。 这类资产存在的问题是,如果相关代币短期涨幅极大,池子中的ETH可能难以支付全部的收益。 假如池中有1000 ETH和100万USDC,最大多头DOGE持仓量限制为 300 ETH,但是DOGE的价格上涨了10倍,而ETH的价格仅上涨了 2 倍,在这种情况下利润将超过池中ETH的价值。 为了避免这种情况,引入了ADL(自动减仓)的功能。当待盈利超过市场配置的阈值时,盈利头寸可能会被部分或全部平仓。这有助于确保市场始终具有偿付能力,并且收盘时的所有利润都能得到全额支付。但对于交易者而言,自动减仓可能会导致优势仓位的丧失,从而与后续的利润失之交臂。 根据chaos labs出具的报告,其建议V2初始运行期间,BTC和ETH未平仓合约的上限均分别为2.56亿美元,AVAX/LINK上限均分别为400万美元,其余代币则为100万美元。后续可以根据实际运营的情况进行调整。不过,目前GM池总TVL约为2000万美元,距离上限还较远。 4、提升用户体验:增加币本位合约、更快的执行速度和更低的滑点 在GMX V1,交易者只能开立U本位合约。无论交易者使用何种资产开仓,都是按照开仓时价格换算为USD计算仓位价值,利润等于平仓时USD价值减去开仓时USD价值。 在GMX V2中,增加了币本位合约。交易者可以存入相关交易资产作为抵押物,不再换算为USD。这将满足交易者的更多需求,提供了更丰富的投资组合方式。 此外,GMX V2的预言机系统将对每个区块进行定价,订单尽可能按照最新的价格执行,执行速度更快、滑点更低。 5、分配模式 为了维持项目的长期发展,GMX V2的协议收入也进行了调整。将分配8.2%给协议财库,可用于项目运营等事项。 GMX V1:30%分配给GMX质押者,70%分配给GLP提供者。 GMX V2:27%分配给GMX质押者,63%分配给GLP提供者,8.2%分配给协议财库,1.2%分配给chainlink。该项分配已经社区投票通过。 三、GMX V2运营情况 GMX V2 运营了大约2个星期,TVL大约2000万美元,日均交易量2300万美元,日均协议收入1.5万美元,未平仓合约 1038万美元,日活跃用户约300–500人。作为起步初期,在没有采用交易激励的情况下,表现尚可。 一部分V1的用户已经迁移到V2。V2的交易量和日活跃用户大致相当于V1交易量的40%-50%。V1和v2的交易量、协议收入以及用户对比如下图所示:

来源:dune GMX V2交易者目前处于净亏损状态,累计净亏损额度是4万美元。

来源:dune 从收益率上看,GMX V1近期收益率持续低迷,本周GMX质押收益率为1.44%,GLP(arbitrum)为3.18%,GLP(Avalanche)为8.09%。相较而言,GMX V2的收益率较高,列表如下:

来源:GMX GMX V2上线后,市场热度不高,资金反应一般。主要原因在于近期市场波动率降至历史较低水平,整体交易量萎缩,且赛道内卷,协议收入增长乏力。 四、结论 GMX V1是衍生品DEX赛道的成功模型,跟随者众多。GMX V2的交付也基本符合市场预期,显示GMX团队有较强的协议设计能力。从机制来看,V2增加了流动性池子的平衡性,拓展了交易资产的类型,提供了多种抵押物仓位。对于流动性提供者和交易者而言,投资方式更加丰富、风险平衡更好、费用也更低了。 但是,从起步初期来看,由于独立池的采用,存在流动性割裂的问题,部分资产可能流动性不足。此外,GMX项目方也基本没有采取市场营销行为和交易激励措施,短期内未对协议新增用户和新增交易量有明显影响。 本质上,GMX V2更注重协议基础架构、协议安全性和平衡性。在当前熊市环境下,专注于底层架构的搭建、保证协议的安全,利用累积的数据进行更好的风险参数设计,或许对于项目未来在牛市中的发展,有更大的帮助。届时,可以提供更高的未平仓合约容量、更丰富的交易市场,也可配合市场热度推出更多的营销措施、获取更多的新用户。 查看更多 |