玩币族移动版

玩币族移动版

生成式AI消费者使用现状分析

时间:2023-09-14 来源:区块链网络 作者:金色财经

作者:Olivia Moore,a16z投资伙伴;翻译:区块链网络xiaozou 9个月前,ChatGPT发布,7个月前,它成为月活用户最快突破1亿的消费类应用,开启了生成式人工智能的新时代。 但除了ChatGPT以外,消费者是如何与生成式人工智能(GenAI)产品互动的?老牌企业占据主导地位的有哪些领域?新兴公司又在哪些领域脱颖而出?谁可能是下一个“大赢家”? 为了回答这些问题,我们查看了SimilarWeb流量数据(截至2023年6月),按月访问量对GenAI web产品进行了前50名排名。我们还分析了这些产品是如何随着时间的推移而增长的,以及增长来自何处。 我们依靠web流量和应用流量的情况来确定公司的“上榜资格”,到目前为止,大多数GenAI消费产品都是web优先的(详见下文)。对于榜单上有移动应用的公司,我们加入了来自Sensor Tower的截至2023年6月的流量数据,以确定它们的排名。因此,这个排名可以作为用来识别和理解类别趋势的工具,而不是一个关于所有消费类AI平台的详尽排名。 以下是我们总结的6大要点。

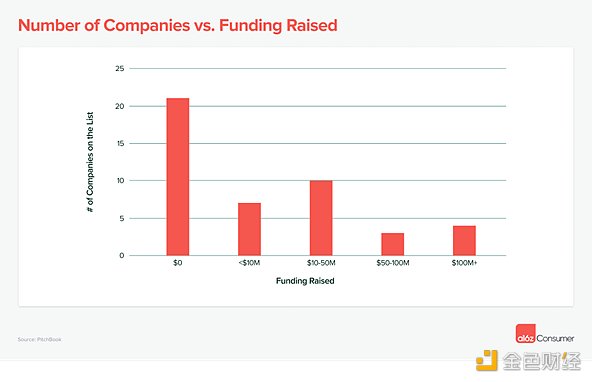

1、大多数领先的产品最初就是围绕生成式AI建设的 和ChatGPT一样,这份榜单上的大多数产品一年前还不存在——80%的网站都是新建的。这表明,虽然许多传统公司正在使用人工智能来强化自己的产品,但最引人注目的消费体验有很多都是全新的。 榜单上的50家公司中,只有5家是现有大型科技公司(或是被现有大型科技公司收购的公司),它们是:Bard(Google)、Poe(Quora)、QuillBot(Course Hero)、Pixlr(123RF)和Clipchamp(Microsoft)。 根据PitchBook的数据,其余榜单成员中,高达48%的公司是完全新启动的,没有外部融资。这表明,在相对较少的资金支持下,大型AI产品是有可能迅速发展起来的,当然还有15%的公司是有5000万美元以上融资的公司!

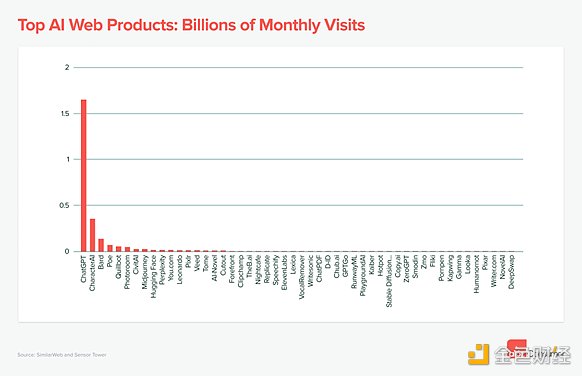

风投支持的公司和自主创业的公司之间的主要区别是什么?是技术。建立和训练属于自己的模型(根据模型的大小)可能要花费数百万美元。 排名前50的公司几乎都属于以下三种情况中的一种:(1)训练自己的专有模型,(2)对现有模型进行微调,(3)在现有模型基础上建设消费者UI(例如,“GPT wrappers”)。然而,值得注意的是,在排名前10的产品中,有一半是基于自己的模型构建的,有4个产品微调了现有模型——只有一个产品属于“wrapper”类。 我们先不考虑ChatGPT(鉴于OpenAI的113亿美元融资额,该数据存在偏差),拥有专有模式的公司平均融资额为9800万美元。相比之下,对开源模式进行微调的公司的融资额需要2000万美元,而“wrapper”类公司只需要900万美元。 2、ChatGPT目前遥遥领先…… ChatGPT占据了前50名产品全部月流量的60%,估计月访问量为16亿,月用户量为2亿(截至2023年6月)。这使得ChatGPT成为全球第24大访问量最大的网站。

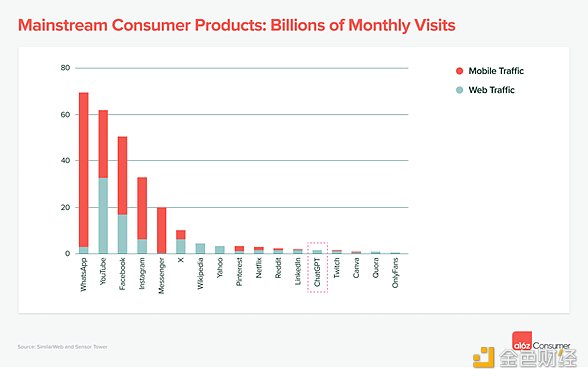

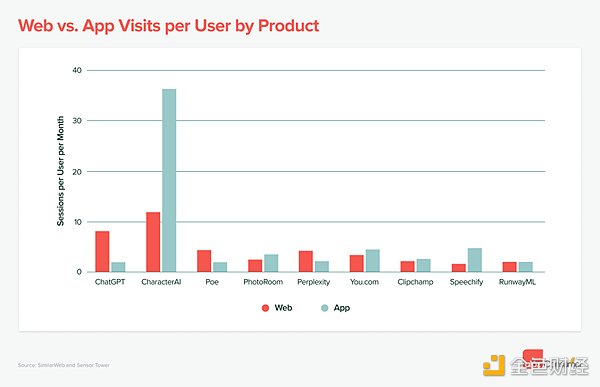

虽然竞争平台CharacterAI已经稳居第二,规模约为ChatGPT的21%,但还没有其他产品取得如此迅猛的发展。特别是在手机领域,根据Sensor Tower的数据,CharacterAI是最强大的早期玩家之一,其日活用户数量可与ChatGPT相媲美,且用户留存率明显更高。 与主流消费产品相比,即使是最大的GenAI产品也是小巫见大巫。将ChatGPT的web流量和移动应用流量加在一起时,ChatGPT的排名与Reddit、LinkedIn和Twitch大致相当,但仍远低于“巨头”们(WhatsApp、YouTube、Facebook等)。

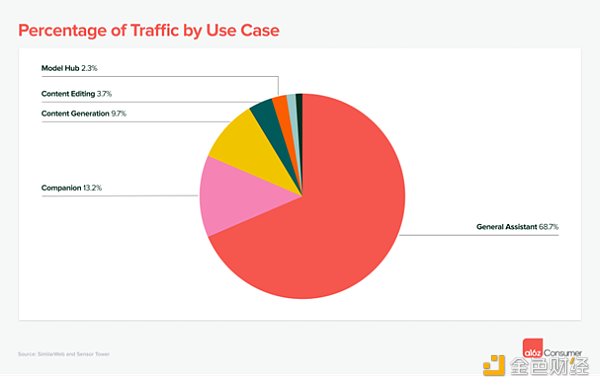

3、LLM助手(如ChatGPT)占主导地位,但竞争对手和创新工具日益兴起 在前50名产品中,通用LLM聊天机器人占总消费流量的68%。除了ChatGPT,同一类产品还有来自谷歌的Bard和来自Quora的Poe,均排名前五。

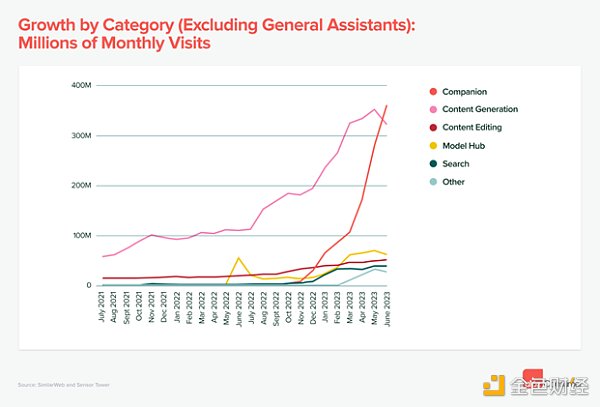

然而,近几个月来,另外两类应用开始受到重视——AI陪伴类应用(如CharacterAI)和内容生成工具(如Midjourney和ElevenLabs)。在更广泛的内容生成类别中,图像生成是最大用例,占41%的流量,其次是专业消费者写作工具,占26%,视频生成占8%。

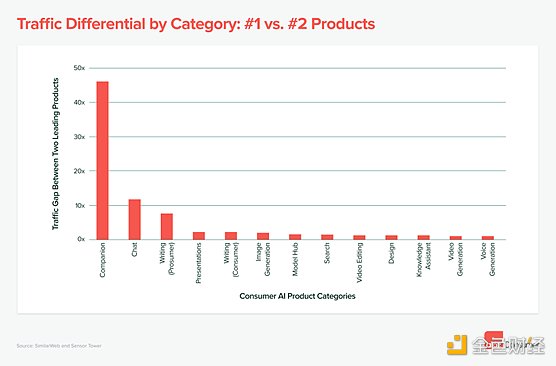

另一个值得一提的类别是模型中心(Model Hub),该类产品上榜的只有两个,但却有相当大的流量——Civitai(AI绘画模型分享平台)和Hugging Face都排在前十位。这真是让人印象深刻,因为消费者通常访问这些网站是为了下载本地运行的模型,所以web流量可能低估了实际使应用。 4、早期“赢家”已经出现,但大多数产品类仍可竞争 对于建设者来说,好消息是:尽管人们对生成式AI的兴趣激增,但在很多类别下,还没有绝对成功过的产品。 下图显示了各个领域中排名第一和第二的玩家之间的流量差异。虽然也有一些例外(例如,陪伴类产品),但大多数类别的差距不超过2x,这意味着排名第一的公司的访问量是排名第二的竞争对手的两倍(或更少)。鉴于榜单上的公司在过去6个月的平均月增长率为50%,这个差距并非不可逾越。

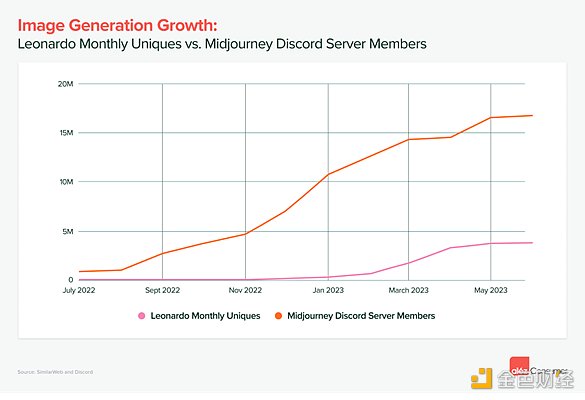

我们也开始看到显著的分化。专门为特定用例或工作流程构建的产品正在与更多的通用工具一起增长,并且显示出了它们也可以成为成功公司的迹象。 有一个例子就是图像生成。虽然Midjourney在更广阔的领域占据主导地位,但像Leonardo(专门针对游戏资产)这样的公司也有惊人的流量增长。下图显示了Midjourney的Discord服务器成员的增长情况,以及Leonardo的月唯一访问量。虽然规模还不相同,但在Midjourney持续上升的同时,Leonardo已经能够吸引数百万用户了。

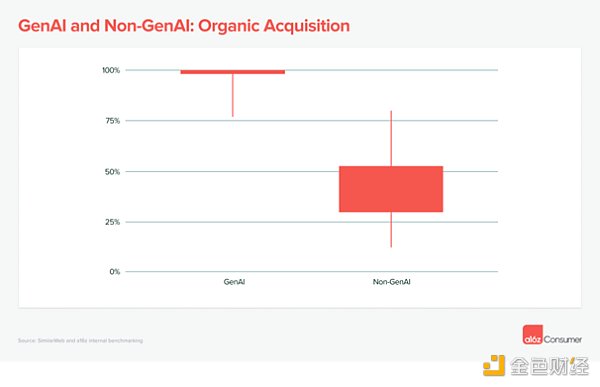

6、完全有机的头部产品购买,消费者愿意付账! 过去5年里,许多消费应用都陷入了用户获取难题。由于缺少平台转换(例如,互联网到移动端)的支持,很难激发用户对新产品的兴奋度。用户获取成本也在上升,这意味着大多数消费类公司不得不担心生命周期价值和用户获取成本等指标。 GenAI改变了游戏规则。榜单上的大多数公司都没有付费营销(至少SimilarWeb可以归入此类)。通过X、Reddit、Discord和电子邮件,以及口碑传播和推荐增长,可以“获得”大量免费流量。 这些GenAI产品中排名最后四分之一的产品只有2%的付费流量。相比之下,根据a16z对150款产品的基准测试,非AI消费订阅公司排名最后四分之一公司的付费流量为70%。

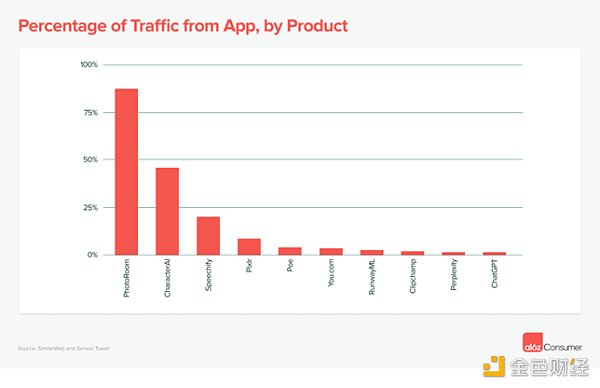

消费者也愿意为GenAI付费。榜单上90%的公司已经开始盈利,几乎都是通过订阅模式盈利的。名单上任意一款普通产品基本每个月能赚21美元(针对月订阅计划用户),每年能赚252美元。 如果你在AI平台出现之前订阅过任何流行的消费订阅产品(例如Calm、Headspace、Duolingo),你就会知道这些产品的年订阅费通常不到70美元,月订阅费平均为10美元。生成式AI开启了一个新的价值层,提高了消费者的支付意愿。 6、GenAI移动应用平台仍层出不穷 到目前为止,消费类AI产品主要重心是浏览器,而不是应用程序。就连ChatGPT也花了6个月的时间才发布了一款移动应用! 但也有明显的例外。在图像生成类别中,得益于第三方API,应用程序的“启动障碍”相当低。像Lensa和WOMBO这样的产品用户量急剧上升,当然下降的速度也很快。 为什么没有更多的人工智能公司进军移动领域呢?浏览器是解除最广泛消费群体的一个自然而然的起点。许多人工智能公司的团队规模较小,他们可能不希望将注意力和资源分散到Web、iOS和Android上。因此,目前榜单上只有15家公司拥有一款活跃的移动应用,而且这15家公司几乎无一例外,来自于自己的移动应用的月流量还不到10%,绝大部分流量都来自于web端。

有3个明显的例外:面向专业消费者的设计公司PhotoRoom(估计移动应用流量高达88%),陪伴应用CharacterAI(移动应用流量占46%)和文本语音转换产品Speechify(移动应用流量占20%)。这些公司的移动应用用户粘性比他们的网站用户粘性更大。

鉴于消费者现在平均每天花在移动设备上的时间比台式电脑多36分钟(4.1小时vs. 3.5小时),我们预计随着技术的成熟,会出现更多以移动端为重心的GenAI产品。 查看更多 |