玩币族移动版

玩币族移动版

合约戒赌指南:庄家是如何操纵价格最终收割散户的?

时间:2024-06-26 来源:区块链网络 作者:techflow深潮

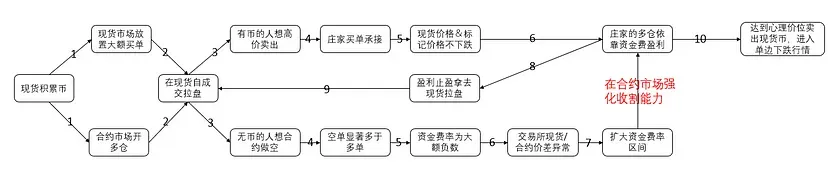

终于知道是怎么亏的了。 作者:OwenJin12 此文并非针对 $P****,我只是随便挑了个二级市场相关数据明显异常的项目,这样论证起来比较方便。 此文讨论一种常见的操纵现货和合约币价的策略,既有可能是项目方自己的市值管理团队,也有可能是专业做市商,也有可能是资金量较大的游资大户。因此下文用大家比较喜欢用的词统一代称为“庄”。 1. 简单流程先写在前面

2. 现象 各位是否经常在交易所见到如下不合理的情况? 现象 1:链上、现货低成交量,合约成交量却很多

以 Gate 为例,合约交易量是现货交易量的约 60 倍。 现象 2:价格高涨但交易量却逐渐下降?

价格不断上涨,但交易量却越来越少,MACD 也明显顶背离。 现象 3:现货和合约的交易挂单多空比完全相反,产生负资金费率

价格高涨导致用户集体看空,但看空却没有币在手,只能合约开空单。因此现货和合约市场产生了完全相反的市场情绪。 完全相反的市场情绪导致资金费率达到 -0.66%,8 小时结算一次,那么 24 小时为 -1.98%。

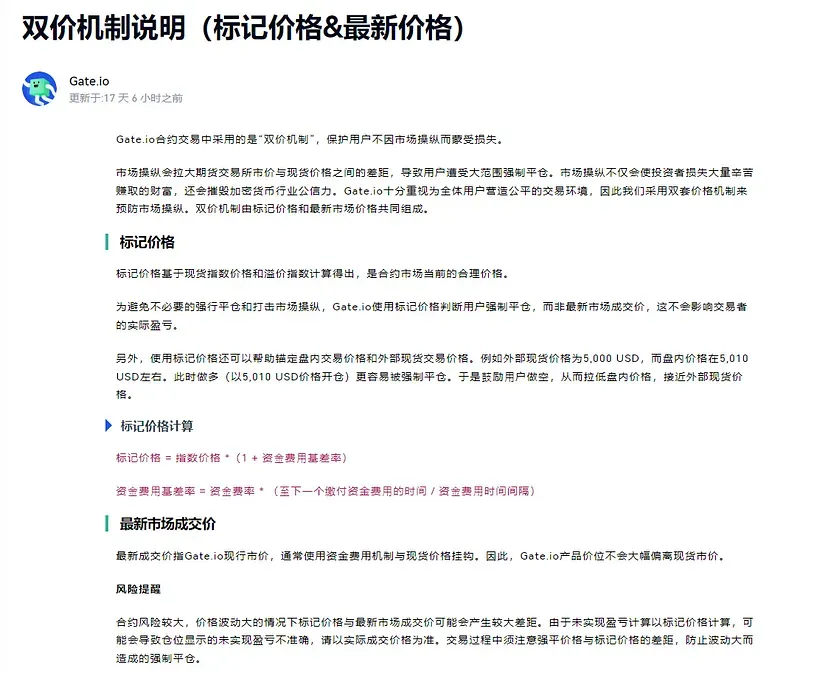

举个例子,交易衍生品(合约)好比买卖房子。我是房地产开发商,我的房子主要服务于有钱人 A,A 一下子把我的楼盘全部楼都买下来了。定价权只存在于我跟A之间,我们才是会影响房价的供需双方。 而B虽然不是房主,却认为这个楼盘的房价会跌。因此 B 拿出了 100 万要跟A进行一次对赌,认为 A 这笔投资一定会亏钱。那么 B 是很难成功的,因为房子的流通价格是由我跟 A 控制的,我跟 A 之间的交易才会真正地影响流通价格,我和 A 之间商量好交易价格就行了,那 B 是必亏的。而 B 与A之间的对赌,则类似于衍生品交易,是不会影响到现货的流通价格的。 即使 B 认为房价虚高实际只值 1 元/平方,那也是无法实现的,因为他的交易并非现货交易,而是衍生品交易。而衍生品交易赌的是现货价格,所以控制住现货价格的人(我和 A)就能很大程度上决定衍生品交易。 以上的例子,房地产开发商就是项目方,A 就是控制了现货流通量的“庄”(可能控制现货价格),而 B 则是合约用户。 这也是为什么常说在衍生品市场上进行裸空交易 naked short selling 是一种很危险的行为。 3. 一些必须知道的合约基础知识 知识点 1:什么是合约的标记价格和最新成交价? 一个合约有最新成交价和标记价格 2 种价格。用户买卖时,一般默认采用最新成交价。而爆仓采用的是标记价格,标记价格为了客观反映价格情况,是利用外所现货最新成交价通过算法计算而成。

Gate的合约标记价格说明: https://www.gate.io/help/futures/futures_logic/22067/instructions-of-dual-price-mechanism-mark-price-last-price 换言之,只要控制住了现货价格,就能控制住标记价格,进而控制合约市场是否爆仓。 知识点 2:什么是合约的资金费率? 合约最新成交价格为了不跟现货最新成交价格脱锚,每 8 小时会通过资金费的形式,由多仓用户交给空仓用户,或者空仓用户交给多仓用户,并且将现货最新成交价格和合约最新成交价格缩小差距。 知识点 3:什么是一个项目的流通市值? 一个项目的经济机制,具体要看白皮书。一般会分为项目方、早期投资者、社区空投、项目国库等。如果一个项目的白皮书写的不够透明,那么就越有可能被操控。比如白皮书虽然给予了社区足够的自由度,但是也给予了做市商/机构大户足够的自由度 — — 他们可以在低位随意获取低价筹码,并且一旦取得后无法被稀释,因为不存在增发或者线性解锁机制。

4. 小市值合约控盘流程 第一步:找到一个流通市值比较少的项目且在 CEX 开了合约 一般会选择流通市值在 1~10M USDT 的小项目,合约杠杆倍数一般在 20~30 倍。 第二步:筹备资金,资金>外部流通市值 百万级别的游资大户,比较喜欢在小市值合约里坐庄。在此以 $P**** 为例,流通市值 5M。在漫长的下跌中,若庄家以低价获得了 60% 的流通数量后,此时仅需要准备 2M 的 USDT 和 3M 的币在手里不动,即可完全掌控这个币的现货和合约价格。

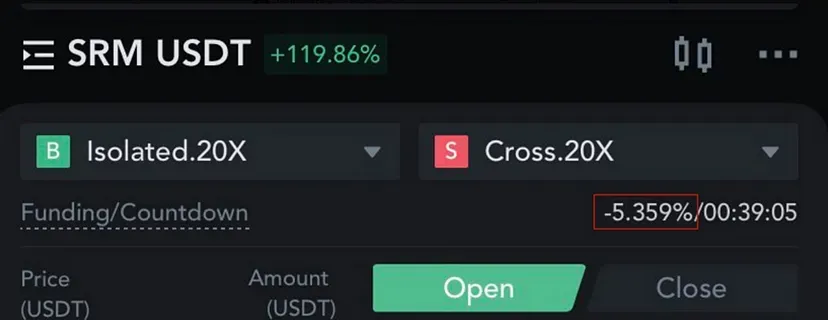

第三步:控制现货盘口价格 只要 3M 的币不卖出,现货盘口最多出现 2M 的 sell order。那么作为一个想要操纵币价的”庄家”,会需要先准备好 2M 的 USDT 作为维持现货价格的资金。 很明显,即使“庄家”手里以外的全部 $P**** 在同一时间卖出,价格也不会跌下去。 第四步:控制合约标记价格 前面也提到了,合约的标记价格就是各所的现货价格,也就意味着合约的标记价格不动。 第五步:合约开多仓 在确保标记价格被控制住之后,拿出自有资金在合约开任意杠杆仓位。稳妥点可以开低一点,激进点可以开高一点 — — 无所谓,反正标记价格已经被控制了,庄家的多仓仓位是永远不会被爆仓的。 第六步:资金拉盘或利用小号对手交易 对于深度差、小市值的币来说,现货一天拉盘 100% 根本不需要多少资金。如果拉不上去,那就自己开小号在 +100% 的价格做个高位卖单,成交后自然就会显示成该币最近 24 H 涨跌幅 +100%。 看到这个消息后,散户就会涌入,开始产生大量的做空需求。 第七步:利用资金费率稳定赚钱 现货 order book 里此时的卖单寥寥无几,而合约的做空方却非常的多,这造成现货价格高于合约价格,会产生负的资金费率。差距越大,资金费率负的越多,意味着即使标记价格不变,做空方光是持仓都要每 8 小时支付一次高昂的资金费率给做多方。 庄家在这个游戏机制下,靠资金费率不断赚钱。举个比较极端的例子,SRM 每 24 小时只要持仓不动即可获得 16% 的收益。

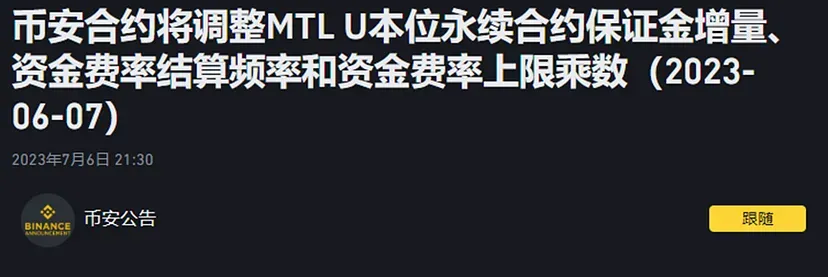

无独有偶,近期交易所也频繁地修改了资金费率想要帮助现货市场和合约市场缩小价差。但是他们并没有找到资金费率异常的根本原因,扩大费率区间并不能解决这个问题,反而会帮助项目方/做市商/机构大户用资金费率收割散户。 调整 LINA 资金费率

调整 MTL 资金费率

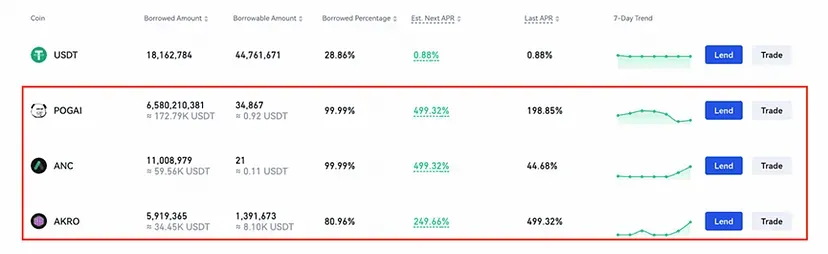

大家也会发现,LINA 和 MTL 就是前段时间的拉盘妖币,合约资金费率呈现较大的负数。 5. 庄家如何盈利 第一盈利点:现货低买高卖。 请谨记,坐庄不是做慈善,买入的币不是黄金也不是 BTC,最后肯定是要通过卖出获利。所谓的 pump 都是为了后续的 dump。 第二盈利点:合约资金费率。 第三盈利点:捂着不卖的币直接去杠杆借贷市场借出。如 Gate,可以放到余币宝获得年化 499%+ 的收益率。

看完流程大家也能发现,前提是要控制住现货币的流通量。如果是大量线性解锁机制的币,无法被长期操纵。每次解锁都会改变流通量。 6. 问题出在哪里? 问题 1:合约 Open Interest(开仓头寸)是否能够超过现货流通市值? 合约仅需要 USDT 便可以开仓,而现货必须要币才能卖出。获得币在现货盘口形成抛压,和合约盘口做空,这两者的难度是不一样的。 回到第三部分的第三步,坐庄的用户已经将币回笼在自己手中了。即使有用户认为这个币被严重高估,也无法在现货盘口形成抛压。此时用户就会转去合约做空。换言之,用户的交易倾向因为流通量少的问题,无法在现货市场得到释放,而只能去合约市场做空。 再回到第二部分的标记价格。合约的标记价格是现货最新成交价,已经被项目方/做市商/机构大户控制住。因此合约如何爆仓也已经被控制住。 因此,当合约 OI>现货流通市值时,意味着因为币的稀缺性,导致用户的交易需求无法反映到现货价格中。多出来的合约 OI 会加重期现价格偏差的现象。 问题2:当资金费率异常时,扩大资金费率的上下限真的能够促进公平吗? 目前交易所的解决方案是扩大资金费率,表面上解决了现货和合约市场价格价差的问题,但实际上扩大了项目方/做市商/机构大户收割散户的能力。一般现在交易所的资金费率区间在【-2%,+2%】,进一步扩大其实会增加“庄家”的收益。 因此,现有的资金费率机制虽然帮助衍生品市场价格锚定住了现货市场价格,但是没有帮助交易市场变得公平,反而可能会促使交易市场变得更不公平。 7. 作为散户如何避险 注意点 1:警惕小市值却开了高杠杆合约的项目。给予了大户相对于散户非常不对等的竞争优势 当用户选择跟着一起现货买入、合约开多时,就为项目方/做市商/机构大户积攒了足够多的买方,可以分批出货开始再一次收割散户了。 注意点 2:资金费率绝对值较高的项目 注意点 3:庄家不做慈善,拉盘最后的成本要通过砸盘获利 提前出逃,小心成为了庄家的接盘侠。当出现“这个币是价值币,我要长期持有到下一个牛市”的想法时,距离庄家砸盘也就不远了。他拉盘的目的就是要培养这种用户心理,为自己接盘。 在小市值合约市场上跟庄家做对手盘,好比明牌跟他玩德州扑克,他既是选手又是发牌员。 |