玩币族移动版

玩币族移动版

Glassnode:市场波动性正处于压缩状态说明了什么?

时间:2024-07-05 来源:区块链网络 作者:金色财经

作者:UkuriaOC, CryptoVizArt, Glassnode;编译:白水,区块链网络 摘要 尽管比特币交易价格横盘下跌,但市场中很大一部分仍然盈利,而短期持有者承担了大部分损失。 通过结合链上定价模型和技术指标,我们定义并探索了市场未来发展的一系列潜在场景。 波动性继续处于历史压缩状态,这表明投资者在一定程度上表现出冷漠,但也表明未来波动性加剧的指数不足。 市场盈利能力依然强劲 随着 BTC 价格跌至 6 万美元区域,许多数字资产投资者可以感受到一定程度的恐惧和看跌情绪。当市场波动停滞并进入休眠状态、冷漠蔓延时,这种情况并不少见。 尽管如此,从 MVRV 比率的角度来看,投资者的总体盈利能力仍然非常强劲,平均代币仍保持着 2 倍的利润倍数。这个水平通常描绘出“热情”和“兴奋”牛市阶段。

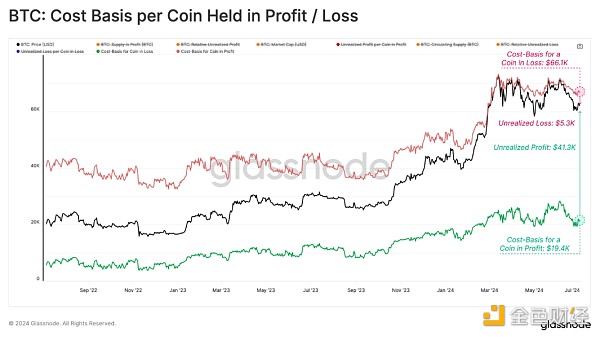

再深入一层,我们可以将所有持有未实现利润或亏损的代币分开。这使我们能够评估每组的平均成本基础,以及每枚代币持有的未实现损益的平均幅度。 平均利润代币的未实现收益为 +41,300 美元,成本基础约为 19,400 美元。值得注意的是,这个数字将部分受到早期周期中最后移动的代币的影响,包括 Patoshi 实体、早期矿工和丢失的代币。(红色) 平均损失代币的未实现损失为 -5300 美元,成本基础约为 661000 美元。这些代币主要由短期持有者持有,因为 2021 年周期的“顶级买家”至今仍持有的很少。(蓝色) 这两个指标都可以帮助识别潜在的抛售压力点,因为投资者寻求保持收益,避免持有最严重的未实现损失。

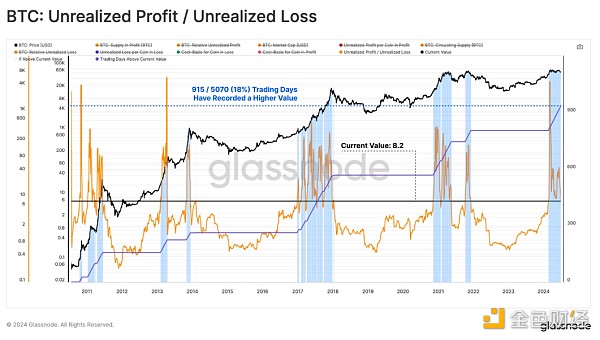

如果我们查看每枚代币的未实现利润/损失之间的比率,我们可以看到持有的账面收益的大小是账面损失的 8.2 倍。只有 18% 的交易日录得较大的相对价值,所有这些都属于兴奋牛市区间。 可以说,ETF 批准后设定的 3 月份 ATH 具有与历史牛市峰值一致的几个特征。

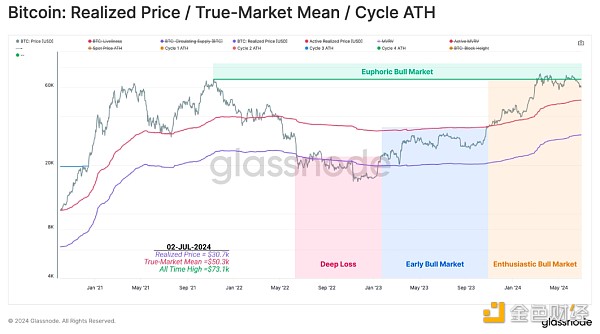

关注短期持有者群体 自 3 月份 ATH 以来,比特币价格一直在 6 万美元至 7 万美元的明确区间内盘整,市场未能在任一方向建立强劲的趋势。 为了奠定我们在周期中的地位,我们将参考一个简化的框架来思考历史比特币市场周期: 深熊市:价格交易低于实际价格。(红色) 早期牛市:价格在已实现价格和真实市场均值之间交易。(蓝色) 热情的牛市:价格在 ATH 和真实市场平均值之间交易。(橘色) 兴奋的牛市:价格交易高于之前周期的 ATH。(绿色) 目前,在经历了几次非常短暂的进入兴奋区之后,价格仍处于热情的牛市区域内。真实市场平均值为 5 万美元,代表每个活跃投资者的平均成本基础。 如果宏观牛市预计持续下去,这一水平仍然是市场保持在该水平之上的关键定价水平。

接下来,我们将关注短期持有者群体,并将其成本基础与表示 +-1 标准差的水平相叠加。这提供了对这些价格敏感持有者可能开始反应的领域的洞察: 大量未实现利润预示着潜在的过热市场,目前价值为 92,000 美元。(红色) STH 队列的盈亏平衡水平为 64,000 美元,目前现货价格低于该水平,但正在尝试收回。(橘色) 重大的未实现损失预示着潜在的超卖市场,目前价值为 5 万美元。这与作为牛市断点的真实市场均值一致。(蓝色) 值得注意的是,只有 7% 的交易日现货价格交易低于 -1SD 区间,这使得这种情况相对罕见。

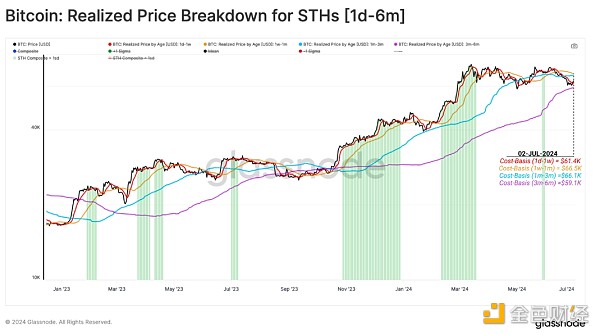

由于价格交易低于某种东西的成本基础,因此明智的做法是检查该群体各个子集的财务压力程度。使用我们按年份指标进行的细分,我们可以剖析和检查短期持有者群体中不同币龄投资者的成本基础。 目前,1d-1w、1w-1m、1m-3m的币龄平均都存在未实现损失。这表明这种盘整区间对于交易者和投资者来说基本上没有什么成效。 300 万至 600 万人群仍然是唯一保持未实现利润的子群体,平均成本基础为 5.8 万美元。这与本次调整的低价相一致,这再次标志着这是一个关键的关注领域。

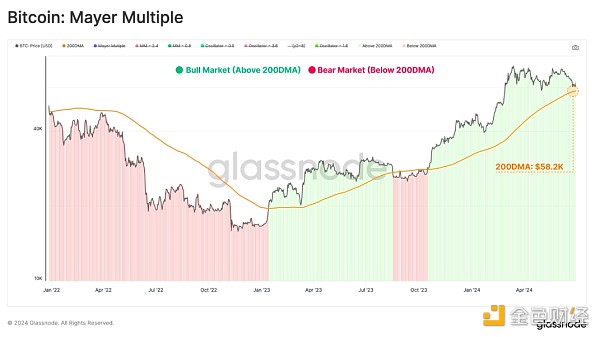

转向技术指标。我们可以使用广泛使用的 Mayer Multiple 指标,该指标评估价格与其 200DMA 之间的比率。 200DMA 通常被用作评估看涨或看跌势头的简单指标,使任何突破或突破成为关键的市场枢轴点。 200DMA 目前的价值为 58,000 美元,再次提供与链上价格模型的融合。

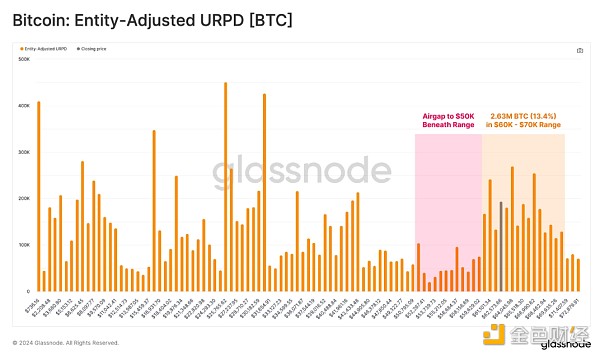

我们可以使用 URPD 指标来进一步评估特定成本基础集群周围的供应集中度。目前,现货价格接近 6 万美元和 ATH 之间的大型供应节点的下限。这与短期持有者的成本基础模型一致。 由于 263 万枚 BTC(占流通供应量的 13.4%)位于 6 万至 7 万美元的区间内,微小的价格波动能够显著影响代币和投资者投资组合的盈利能力。 总体而言,这表明许多投资者可能对价格跌破 6 万美元感到敏感。

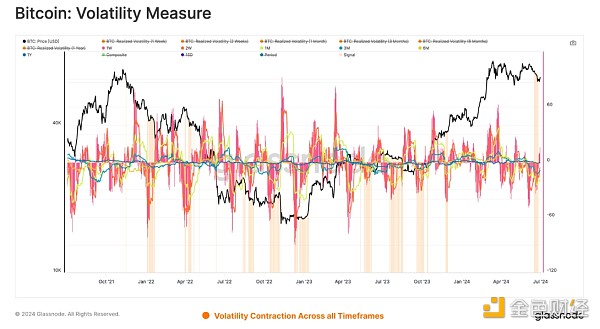

波动性预期 经过几个月的区间价格走势,我们注意到许多滚动窗口时间范围内的波动性显著下降。为了可视化这种现象,我们引入了一个简单的工具来检测已实现的波动性收缩的时期,该工具通常可以提供一个指标,表明未来可能会加剧波动性。 该模型评估 1 周、2 周、1 个月、3 个月、6 个月和 1 年时间范围内的已实现波动率 30 天的变化。当所有窗口都表现出 30 天的负变化时,就会触发一个信号,推断波动性正在压缩,投资者对未来波动性降低的预期也在压缩。

我们还可以通过测量过去 60 天内最高和最低价格变动之间的百分比范围来评估市场波动性。按照这个指标,波动性继续压缩到罕见的水平,但通常是在长期盘整之后、市场大幅波动之前。

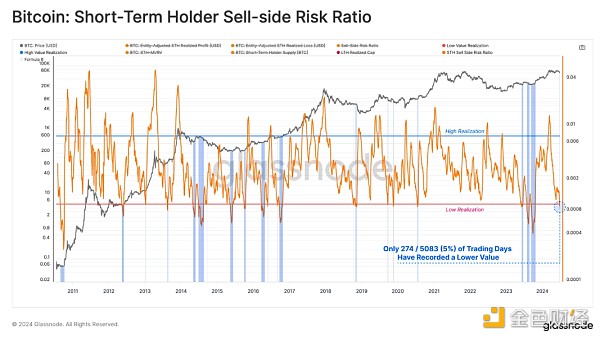

最后,我们可以使用卖方风险比率来加强我们的波动性评估。该工具评估投资者锁定的已实现利润和损失相对于资产规模(已实现上限)的绝对总和。我们可以在以下框架下考虑这个指标: 高价值表明投资者以相对于其成本基础而言较大的利润或损失来花费代币。这种情况表明市场可能需要重新找到平衡,并且通常会出现剧烈的价格波动。 低值表明大多数代币的支出相对接近其盈亏平衡成本基础,表明已经达到一定程度的平衡。这种情况通常意味着当前价格范围内的“盈亏”耗尽,并且通常描述了低波动性环境。 值得注意的是,STH 卖方风险已降至历史低点,5083 个交易日中只有 274 个交易日(5%)录得较低值。这表明在价格盘整期间已经建立了一定程度的均衡,并暗示了近期波动性预期将会加剧。

总结 比特币市场处于一个有趣的地方,尽管价格比 ATH 低 20%,但冷漠和无聊占据主导地位。平均代币仍持有 2 倍的未实现利润。然而,新买家却严重不足。 我们还探讨了投资者行为模式可能发生变化的关键定价水平。我们寻求链上指标和技术指标之间的一定程度的融合,并得出了三个关键的兴趣领域。 跌破 58,000 美元至 60,000 美元将使大量 STH 遭受损失,并低于 200 日均线价格水平进行交易。 60,000 美元至 64,000 美元之间的价格走势延续了当前市场决策的横盘轨迹。 如果决策突破 6.4 万美元,大量 STH 代币就会重新盈利,投资者情绪可能会有所上升。 从定价和链上的角度来看,波动性在多个时间范围内持续压缩。卖方风险比率和 60 天价格区间等指标已跌至历史低点。这表明当前交易区间正处于下一个区间扩张发展的后期阶段。 查看更多 |