玩币族移动版

玩币族移动版

再质押赛道:Symbiotic能成功挑战EigenLayer吗?

时间:2024-07-12 来源:区块链网络 作者:BlockSec

Symbiotic作为再质押板块的后起之秀,TVL在一个月内飙升超过10亿美元,迅速获得了市场关注。由Lido支持并由Paradigm和Cyber Fund领投,Symbiotic绝对是EigenLayer不可小觑的竞争对手。以下内容将从二者支持质押的资产类型、设计理念和设计方法三个角度,探讨Symbiotic和EigenLayer的异同。 引言 Symbiotic和EigenLayer是两个通过再质押提供共享安全性的平台。两者都旨在通过允许背靠用户质押资金的“Operator”在多个“Network”中承担分布式信任网络的节点工作,来降低分布式信任网络的始发成本,提高其安全性。尽管两者都通过再质押实现其功能,这两个项目有明显的区别: Restaking资产的类型:Symbiotic在官方文档中表明他们支持几乎所有的ERC-20 Token,将自己定位为DeFi服务。相比之下,EigenLayer只专注于与ETH相关的质押,更强调自己是区块链生态系统的基础设施。 设计理念:Symbiotic使用了更广义的Restaking,旨在创建一个灵活的开放DeFi市场。相比之下,EigenLayer更专注于利用以太坊PoS系统中现有的信任来维持稳定和可信的基础,是更狭义的。 设计方法:Symbiotic的设计更加模块化和去中心化,支持更广泛的资产,允许更深度的定制。EigenLayer则显得相对中心化一些,整体设计上也更优先考虑以太坊PoS系统的安全性。 它们的异同反映了Symbiotic和EigenLayer的设计理念和设计方法,将在以下各节中进一步探讨。

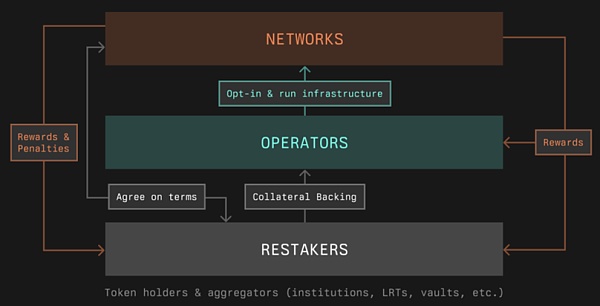

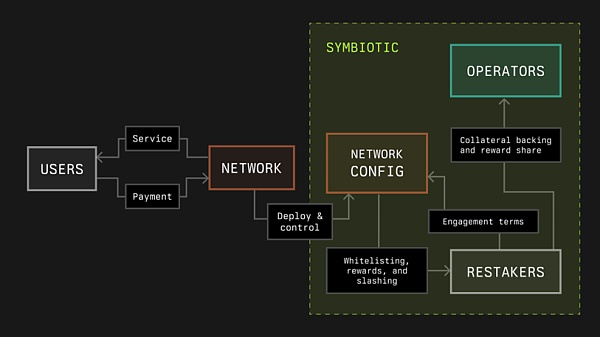

图1:Symbiotic和EigenLayer异同对比;来源:BlockSec 功能相似性 Symbiotic和EigenLayer都通过Restaking再质押实现了共享池安全,这有助于降低分布式信任网络的始发成本,并解放了区块链上的创新。他们的再质押机制允许Operators背靠来自Restakers的资产,在多个Networks中使用这些资产,执行多项任务,并在承担多种风险的同时获得多种回报。Symbiotic的再质押涉及以下过程:

图2:Symbiotic的再质押程序;来源:SymbioticDocs Restakers:用户(Restakers)再质押他们的资产。 Operators: Restaker的资产被委托给承担计算的Operators。 Networks: Operators选择加入所选的Networks,接受合作条款以为分布式信任网络提供节点服务。 与之对比,EigenLayer提供的再质押功能其实非常相似,它将分布式“网络”称为“主动验证服务”(AVS)。除此之外,在EigenLayer的核心叙事中,它没有将Operators和Restakers的概念清楚地分开。稍后将更详细地讨论这两者的区别。 理念差异 在抽象层面上,EigenLayer和Symbiotic对以太坊PoS领域的“信任分裂”问题有不同的态度。基于这一差异,它们展示了在再质押方面的不同方法: EigenLayer:旨在利用Restaking吸引用户,并以以太坊为基础建立更好的区块链生态系统。它强调以太坊PoS信任的再质押,并只允许与ETH相关的质押,并保护以太坊PoS免受信任分裂问题的困扰。EigenLayer将自己定位为增强以太坊生态系统的基础服务。 Symbiotic:寻求利用Restaking的杠杆作用来吸引尽可能多的用户,目标是创建一个灵活开放的DeFi市场,每个人都可以赚钱。它支持各种ERC-20代币的重新投资,并将自己视为DeFi服务,最大限度地提高收入和资本效率的机会。Symbiotic并未优先考虑信任分裂的问题,甚至站在解决此问题的对立面。他们不断增长的TVL (总价值锁定)可能会对以太坊PoS构成威胁。 此外,Symbiotic将Staker的角色与Operator分开,可能是因为他们有Lido作为他们强大的支撑,Lido拥有Operators的最佳资源。因此,用户只需要专注于质押而不是委托。这种分离也鼓励用户尽可能多地投入资金。 设计和服务差异 Symbiotic的设计特点是强调开放,模块化和灵活的DeFi市场,具有明确的角色区别。主要功能包括: 开放:支持多资产Restaking,通过允许各种ERC-20 Token进行抵押来提高资产利用率。 模块化:系统具有明确的角色划分,通过分离不同参与者之间的职责,使其对开发人员更加友好。 灵活:允许广泛的定制,使顶级网络能够完全控制其底层服务。 无需许可: Symbiotic本身核心实现合约相当轻量化,且所涉及的角色都是无需许可的,可以由开发人员自行部署。 相比之下,EigenLayer保留了一些中心化(centralized)的元素。一个典型的例子是关于奖惩监管。Symbiotic使用Resolver的角色进行定制化的仲裁决策,具备潜在的去中心化条件。与EigenLayer的中心化的奖惩监管委员会相比,提供了更灵活和去中心化的解决方案。下面让我们深入研究一下Symbiotic的灵活和模块化设计。 Symbiotic的关键组成部分

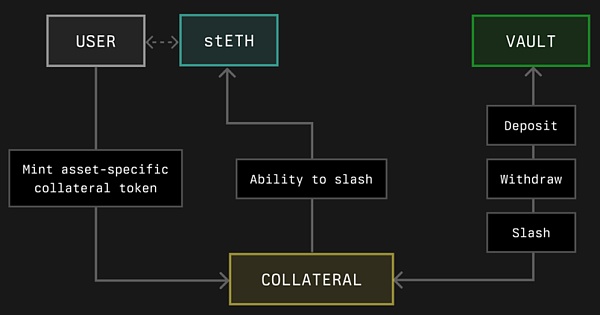

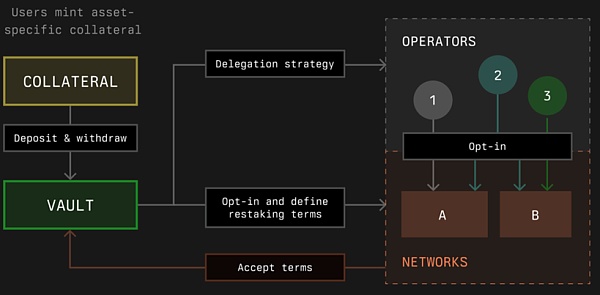

图3:Symbiotic的关键组成部分;来源:SymbioticDocs Symbiotic的模块化设计涉及5个主要角色:抵押品(Collateral),保险库(Vaults),操作员(Operators),解析器(Resolvers)和网络(Networks)。我们将简要介绍这些角色。 Collateral:代表要抵押的资产,是抵押资产的抽象,支持各种类型的资产并创建相应的扩展了奖惩机制的抵押品ERC-20代币以用于抵押目的。该抵押品代币将资产本身与访问、应用奖励或处罚的能力分开。这种分离将资产抽象为抵押品代币,甚至可以在以太坊主网之外进一步支持各种资产。

图4:Collateral;来源:SymbioticDocs Vaults:管理存放的抵押品代币。他们负责将代币委托给操作员,并根据预定义的协议实施奖励和惩罚机制。Vault通常由操作员根据他们从网络接受的条款创建。

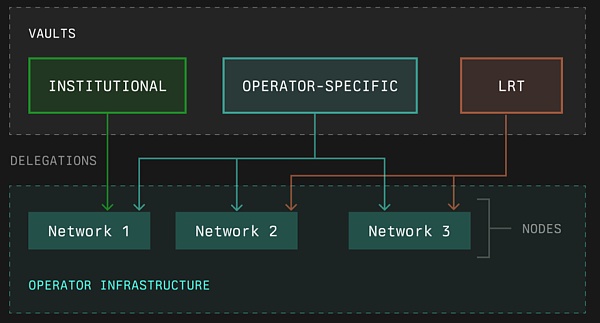

图5:Vaults;来源:SymbioticDocs Operators:提供计算服务的节点。他们以各种保险库中的资产为后盾,接受网络规定的条款并选择加入。操作员在去中心化网络的生态系统中至关重要。

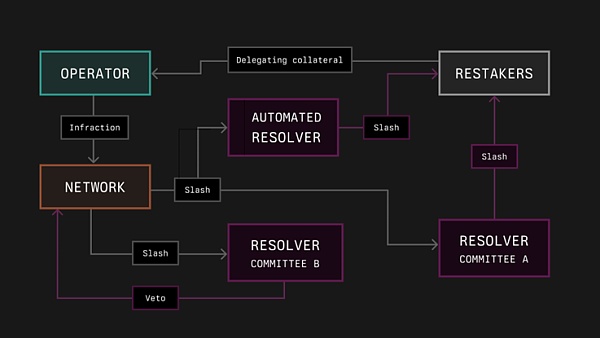

图6:Operators;来源:SymbioticDocs Resolvers:可定制的削减决策仲裁者。它们可以是中心化地址、削减委员会或去中心化实体,提供仲裁的灵活性。

图7:Resolvers;来源:SymbioticDocs Networks:需要分布式信任网络作为基础的服务。与EigenLayer中的AVS相似。

图8:Networks;来源:SymbioticDocs 当前项目状态 截至目前,Symbiotic仅开放了其Restaking功能,将托管资产委托给需要共享安全性的分布式服务尚不可用。同样,EigenLayer也没有完全实现其预期,其关键功能如削减(Slashing)和奖励仍在等待发布。在TVL方面,截至2024年7月8日,EigenLayer依然占据市场主导地位,TVL高达139.81亿美元,而Symbiotic在一个月内也达到了10.37亿美元的TVL。 安全风险 基于ERC-20代币的再质押 Symbiotic最直接的安全风险是将几乎所有ERC-20代币纳入再质押领域带来的。再质押池通常更倾向于使用更稳定的资产,例如原生ETH,将风险最小化的同时带来稳定的收益。与EigenLayer主要支持原生ETH不同,Symbiotic允许更广泛的ERC-20代币参与质押。然而,ERC-20代币的稳定性参差不齐且差异较大,这可能会削弱质押池的安全性,并可能导致金融不稳定。允许几乎所有ERC-20代币作为抵押物增加了平台的波动性,从而削弱生态系统的整体稳定性。 为了缓解这种安全风险,应当认真考虑建立一个系统化的代币相互依赖监控系统(Token Interdependency Monitoring System)监控框架,以评估一个代币价格崩塌是否会触发连锁反应,影响生态系统内的其他代币或整个池子。这有助于让Symbiotic中相关的Collateral管理者及时发现问题并及时进行必要的调整。当然,网络(Networks)在选择支持的再质押资产时也应三思而后行,尽量避免选择不稳定的质押资产。 信任分裂问题 信任分裂问题是由EigenLayer的创始人所提出的,在前一篇Blog中我们详细阐述了这一问题。EigenLayer认为,区块链生态系统在启动分布式信任网络方面投入了大量努力。目前,许多这些网络作为以太坊主网上Dapp的基础设施,并吸引了大量资产。然而,以太坊主网上所有事物的安全性都由以太坊的PoS质押池中的质押资产保证。这些Dapp的基础设施将许多质押资产“分流”到它们自己的质押池中,却在同时仍为以太坊主网服务,这似乎形成了一个悖论。 为了解决这个问题,EigenLayer提出了Restaking质押集,旨在将PoS质押资产重定向到分布式信任网络基础设施。这种重复使用以太坊PoS质押资产的做法可以引导第三方质押池中的资产回流到以太坊PoS质押池,有效地缓解信任破裂问题。 相比之下,Symbiotic则站在了这个问题的对立面。通过允许非ETH的重新质押在它们自己的“Collateral”中,这些资产的快速增长可能对以太坊PoS共识的安全性构成信任分裂的威胁。 拥抱杠杆 EigenLayer仅允许ETH相关资产进行再质押,再质押使单一资产能够在多个AVS服务中进行质押。这已经为生态系统引入了一些杠杆风险。Symbiotic则更进一步,完全拥抱杠杆,允许任何ERC-20代币进行再质押。如前所述,ERC-20代币天然具有更高的风险和更大的波动性。在不同网络中多次重新质押ERC-20代币将进一步放大这种风险。 Resolver指派风险 Symbiotic的无许可和模块化设计为DeFi市场带来了更开放和自由,但也隐藏了更大的风险。框架内的每个角色都可以在无需许可的情况下部署,这增加了潜在的安全问题的暴露风险。例如,Resolver的角色,作为与EigenLayer的一个显著区分,Symbiotic允许网络指定特定的Resolver来监督其下属操作员的奖励和惩罚。这种设计增强了系统的去中心化和可定制性,但也为潜在的恶意Resolver打开了大门。 为了防止此类恶意Resolver,可以进行安全审计以确保指定Resolver的基本可靠性。 与EigenLayer类似的风险 EigenLayer承担以下风险,在之前的推文中我们有详细阐述: 双向自由选择市场下的恶意AVS相关的安全风险; 再质押导致的恶意资金利用率过高的安全风险; 平台本身实现的核心合约的安全风险; 允许平台利用和奖惩以太坊PoS质押池资产的潜在安全风险; 由于Symbiotic具有类似的重新质押功能,这些风险也存在于其内部。 结论 Symbiotic和EigenLayer虽然在功能上相似,但在资产支持和系统设计方面存在显著差异。Symbiotic支持更广泛的资产,并采用模块化、分散的设计,以迎合更加灵活和开放的DeFi市场。相比之下,EigenLayer专注于利用以太坊PoS系统中现有的信任,维护一个更集中但安全的平台。这些差异凸显了每个平台的独特价值主张,满足了去中心化生态系统中不同部分的需求。 查看更多 |