玩币族移动版

玩币族移动版

数读 NFT 市场:自 4 月来总交易量下降 5 成,Solana 版税收入保持强劲

时间:2024-07-29 来源:区块链网络 作者:techflow深潮

自 2024 年 4 月以来,NFT 交易量锐减 50%。 作者:OurNetwork 编译:深潮TechFlow

NFT 市场 OpenSea、Blur、Rarible、Hyperspace

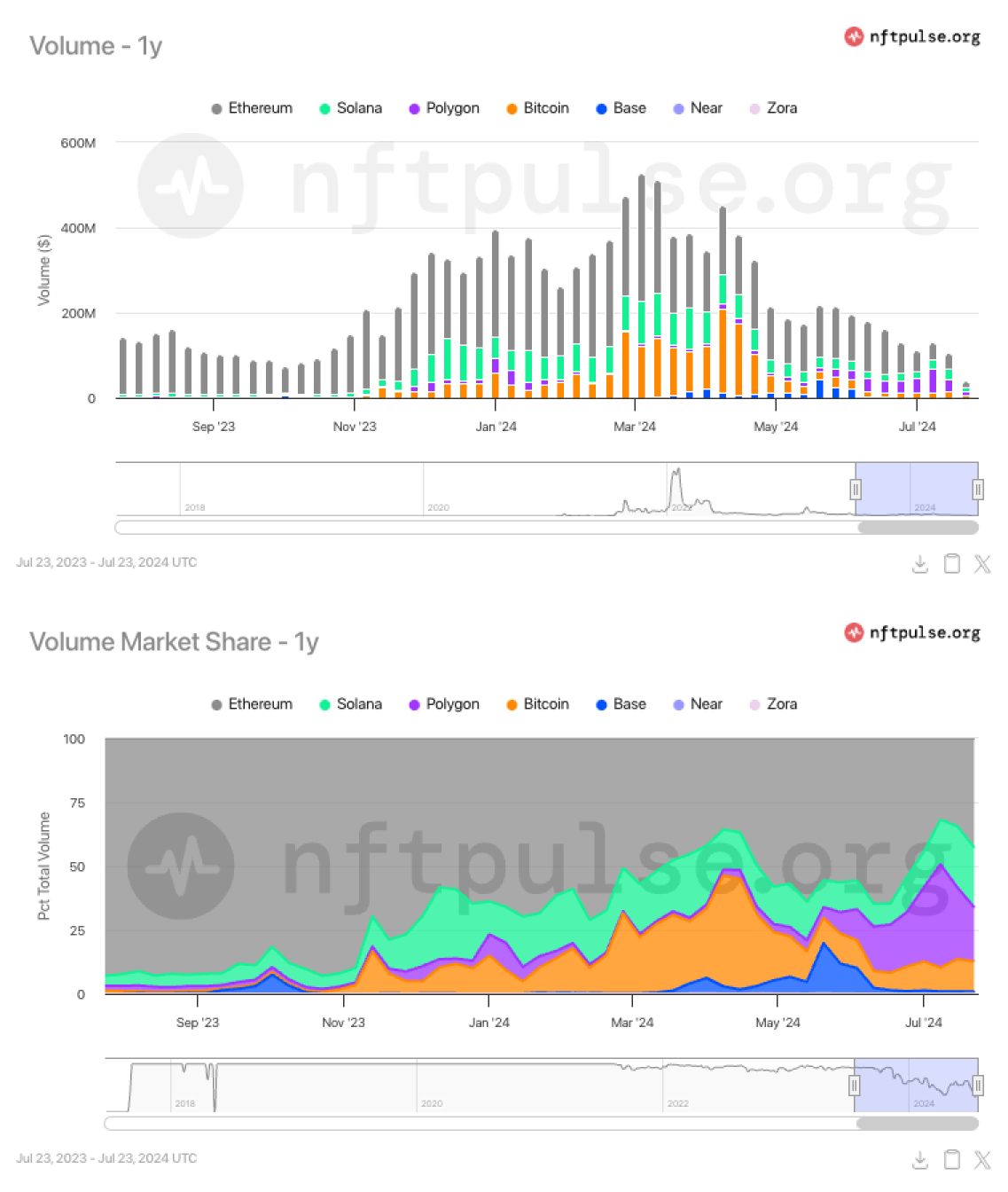

Kate Li | Dashboard 自 2024 年 4 月以来,NFT 交易量锐减 50% 自 2024 年 4 月以来,NFT 交易量从每周 3 亿美元降至不足 1.5 亿美元,下降幅度达 50%。在过去的 30 天里,日交易量维持在约 1500 万美元。截止到 7 月 24 日,以太坊的日交易量最高,达 580 万美元,占市场份额的 45%;Solana 紧随其后,日交易量为 330 万美元(26%),而 Polygon 则为 230 万美元(18%)。

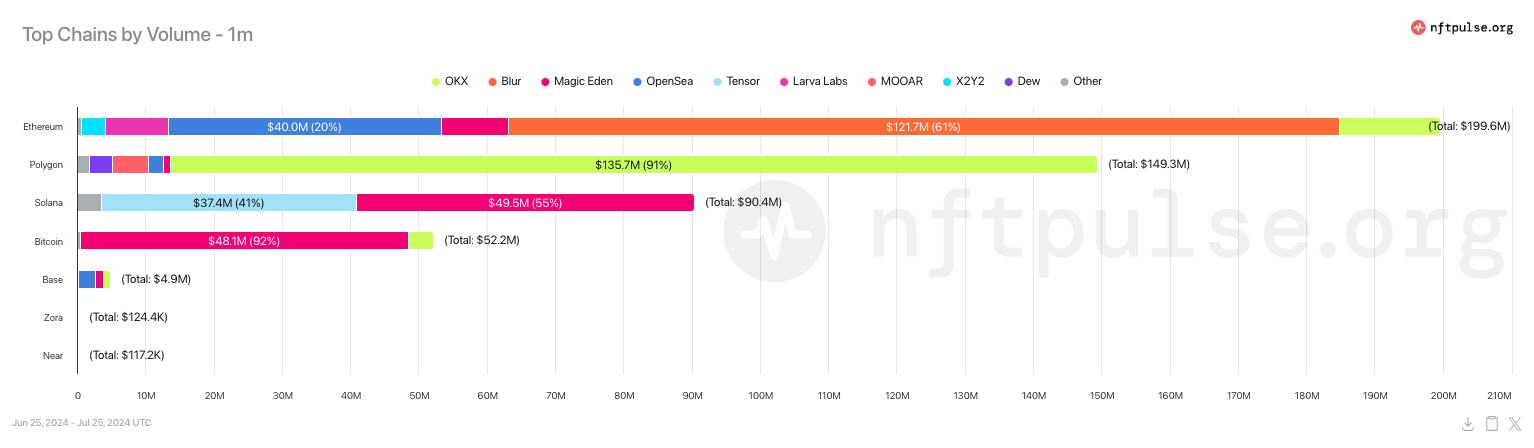

nftpulse 每条链上通常由 1 或 2 个平台主导交易。在过去的 30 天里,以太坊上的交易量中,Blur 占据了 60%。在 Polygon 上,OKX 促进了 91% 的交易;而在 Solana 上,Magic Eden 的交易量占 55%,Tensor 则占 41%。在比特币市场,Magic Eden 的交易量超过 90%。

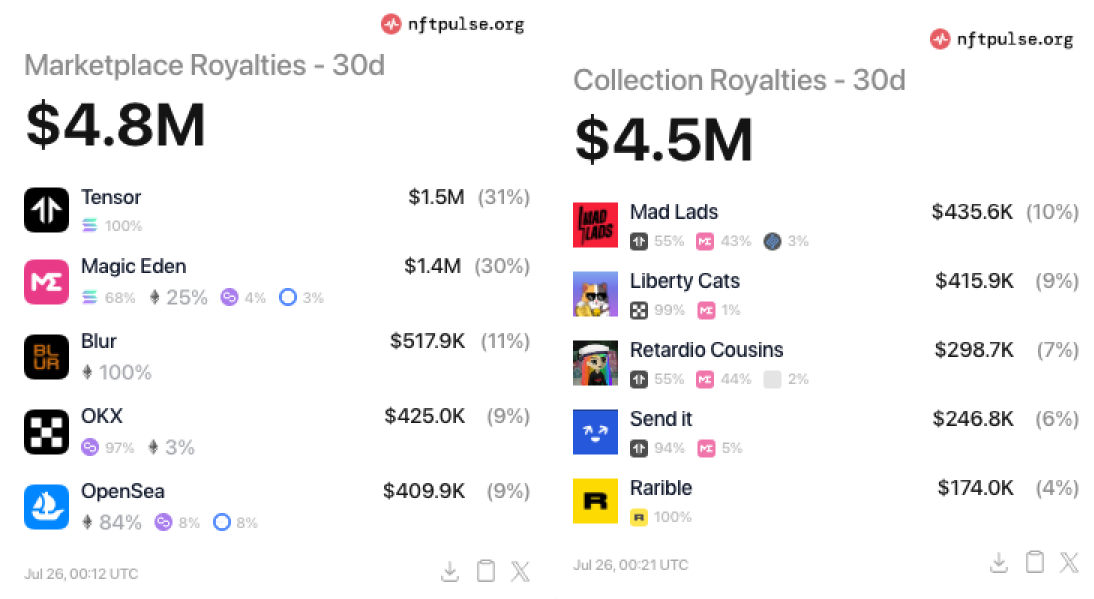

nftpulse 版权费依然表现强劲,Solana 处于领先地位。在过去的 30 天里,各平台向创作者支付了总计 480 万美元的版权费,其中 Tensor 占 31%,Magic Eden 占 30%。按版权费计算的顶级收藏品包括 Mad Lads 和 Liberty Cats,每个大约贡献了 10% 的总额。

nftpulse

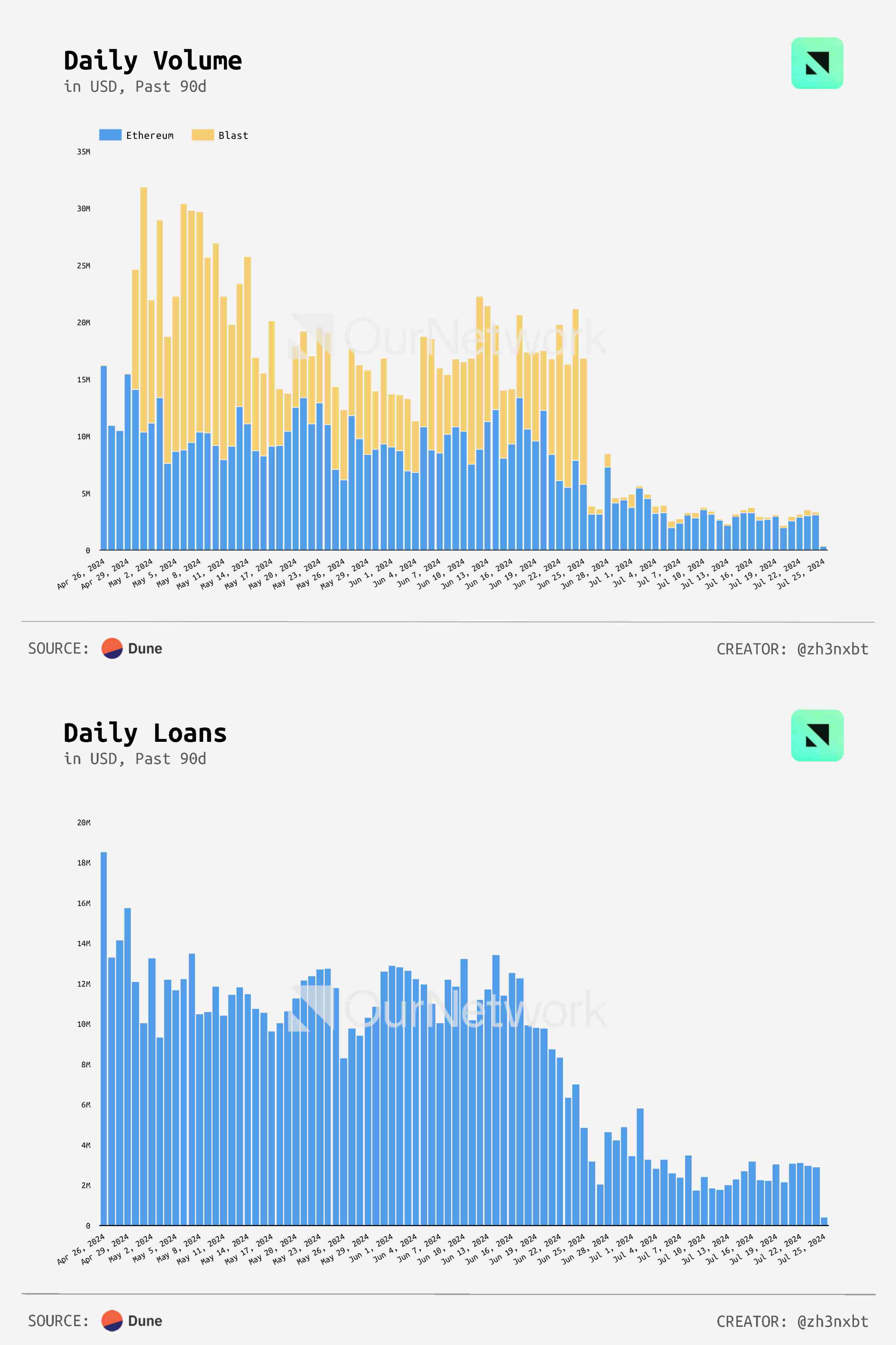

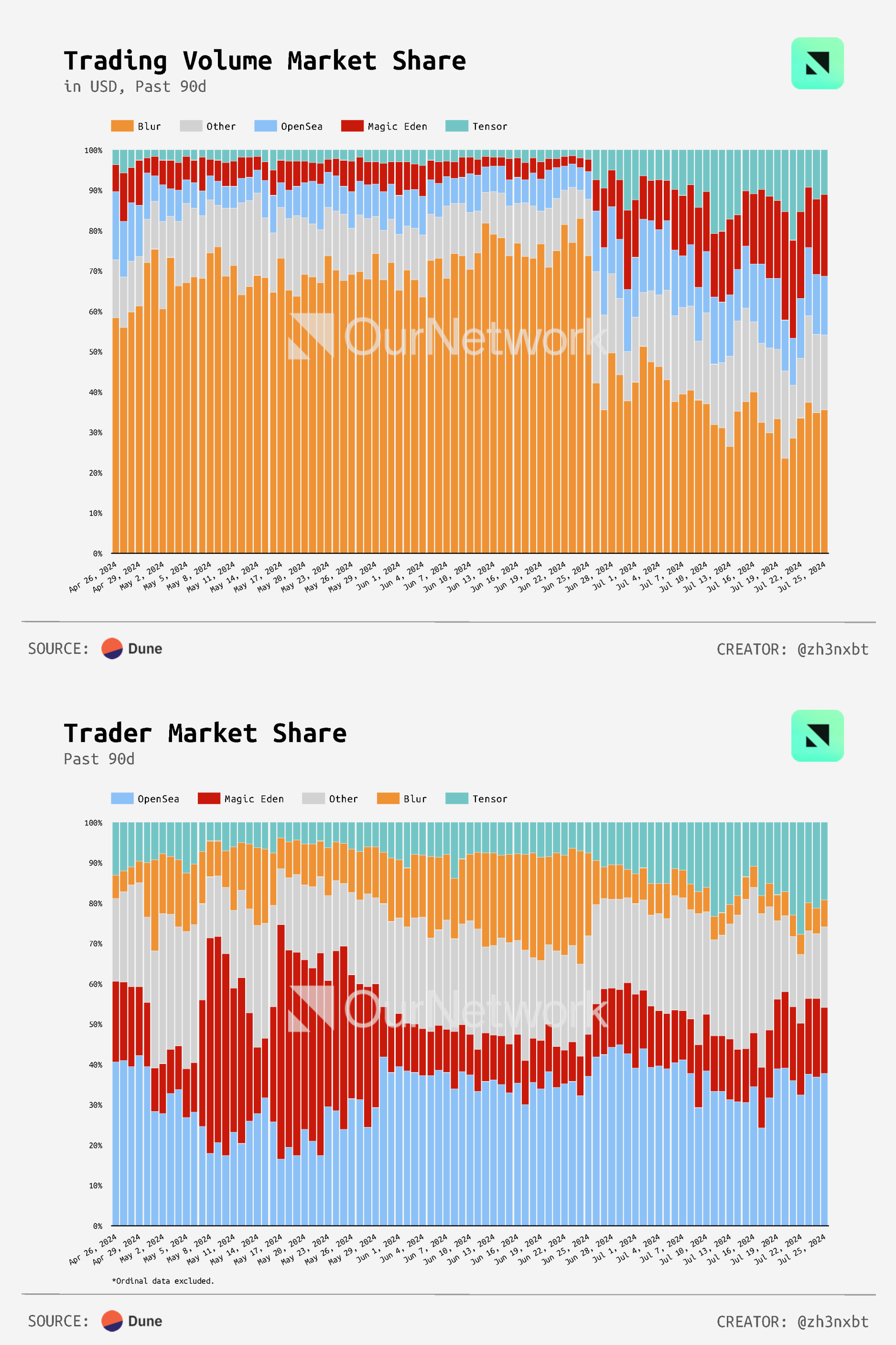

① Blur Evgeni Averkin|网站|Dashboard 巨鲸游戏:Blur 的 40-70% 交易量主导依赖于 5-20% 的交易者,导致 TVL 陡降 38%,因激励措施枯竭 作为领先的 NFT 市场,Blur 在 6 月 26 日结束的第 3 季度奖励后经历了显著下滑。日交易量从 6 月 24 日的 1330 万美元(Blast)和 790 万美元(以太坊)骤降至 6 月 26 日的 75.5 万美元和 310 万美元。借贷金额也从 700 万美元降至 320 万美元。虽然奖励仅限于 Blast,但撸毛党从一个区块链撤出资金对同一平台内的其他区块链产生了溢出效应,突显了基于激励的加密生态系统的波动性。

Dune Analytics - @zh3n Blur 的交易量主导掩盖了其小型交易者基础。尽管在 2024 年 5 月至 7 月期间占据了 40-70% 的交易量,但其独立交易者的比例始终保持在 5-20% 之间。这与 OpenSea(25-35% 的交易量,30-40% 的交易者)形成了鲜明对比,显示出 Blur 对巨鲸行为的脆弱性,若大玩家退出,交易量可能会急剧下降。

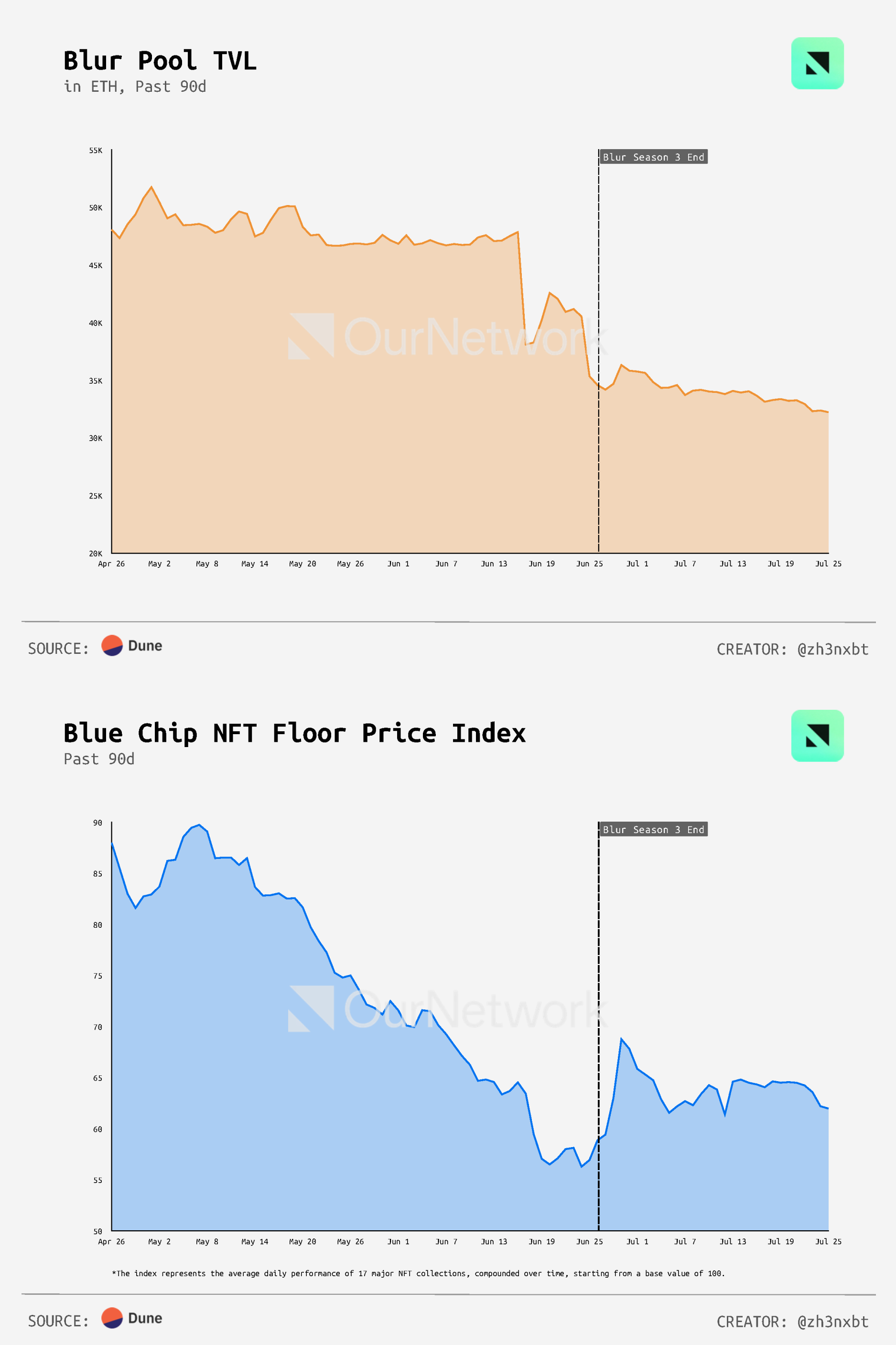

Dune Analytics - @zh3n 退出 Blur 的撸毛党还引发了 TVL 的急剧下降,从 52000 ETH 的峰值降至 32000 ETH(-38%),这影响了市场情绪并稀薄了流动性,导致蓝筹 NFT 地板价格指数从高点到低点下跌了 38%。然而,退出后,价格稳定(从低点上涨 10%),暗示有可能回归到看涨的有机交易。

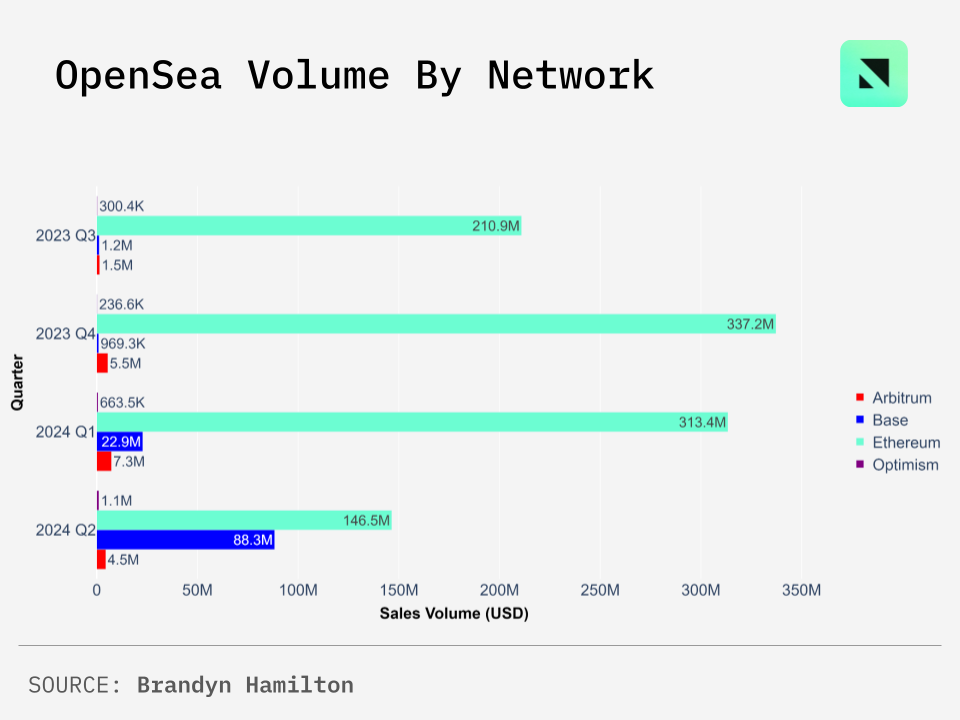

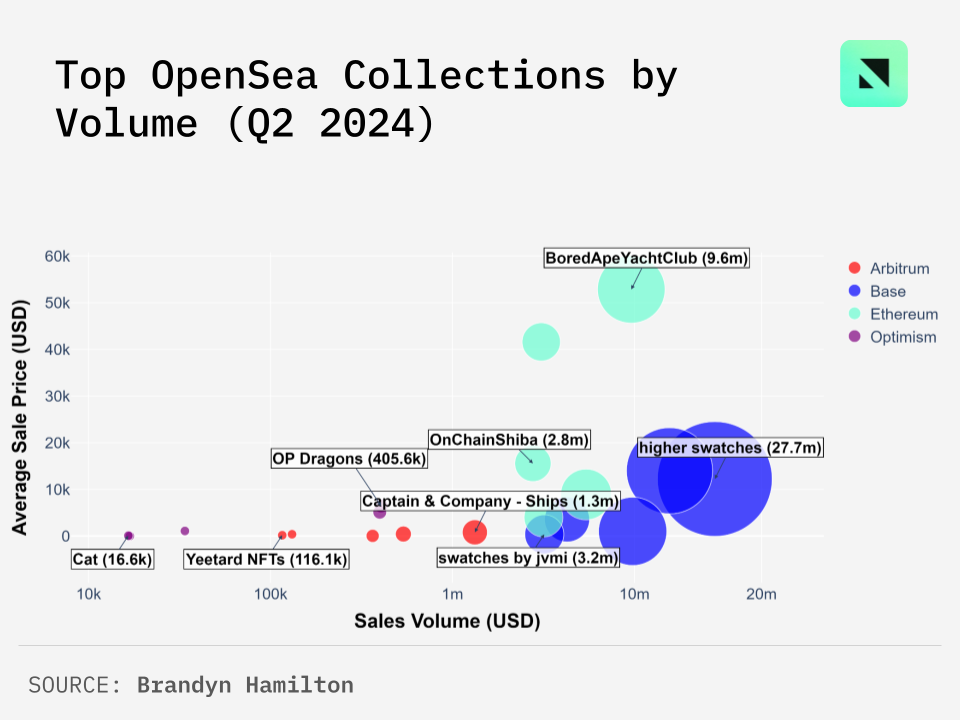

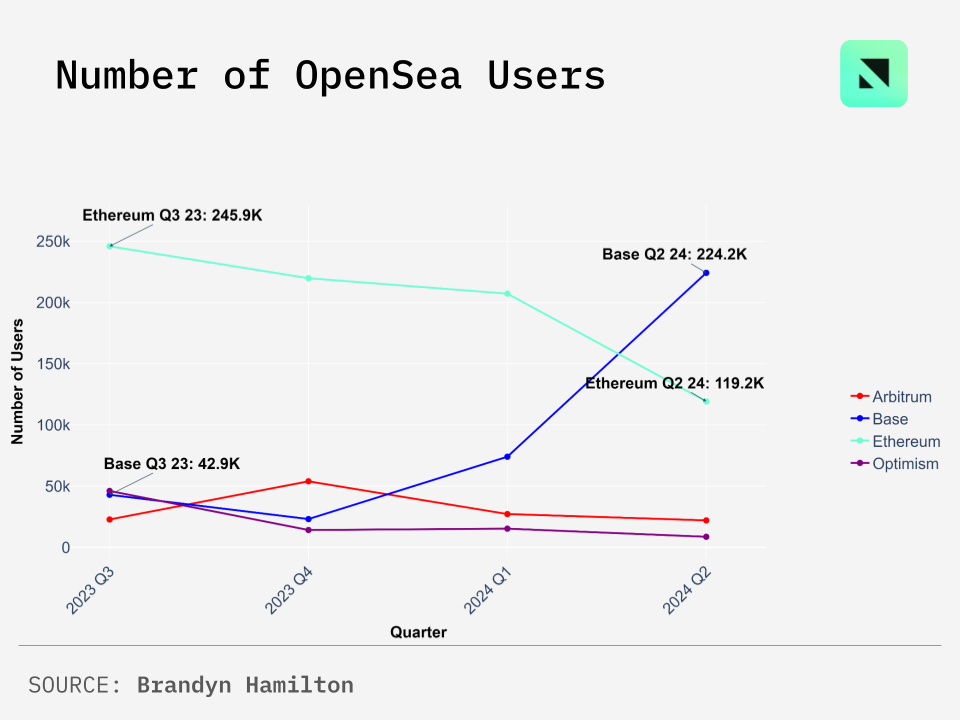

Dune Analytics - @zh3n 交易级别的 Alpha:在 6 月 17 日,正值 Blur 第 3 季结束前,cbb.eth 从 Blur Pool 中执行了一笔 5550 ETH 的大额提现,当时这笔交易占该协议 TVL 的 10% 以上。这笔交易是 90 天内最大的交易,突显了 Blur 对巨鲸行为的依赖。这种行为会迅速改变买卖价差,减少流动性深度,影响市场稳定性和交易者信心,导致价格和交易活动的波动,正如我们在 6 月和 7 月的月份中所看到的那样。 ② OpenSea Brandyn Hamilton|网站|Dashboard OpenSea 在 2024 年第二季度吸引超过 25 万 L2 用户,首次超越以太坊 加密爱好者和普通观察者都可能对 OpenSea 这个领先的 NFT 市场有所耳闻。然而,过去几个月中,从以太坊 Layer 1 (L1) 到 Layer 2 (L2) 网络的用户转移发生了显著变化。2024 年第二季度,L2 区块链——Optimism、Arbitrum 和 Base——占 OpenSea 销售总量的 39%,而第一季度仅占 8.9%。其中,Base 的交易量占 L2 的绝大部分,达到 8830 万美元。

github 查看 L1 和 L2 网络上的前 5 名 NFT 收藏品,第二季度的交易量主要由 Base 主导,最高的收藏品是 Higher Swatches,交易量为 2770 万美元。不过,L1 的每个 NFT 平均销售价格最高,BoredApeYachtClub 的平均销售价格达到 52,850 美元。

Github BrandynHamilton 在 L2 网络上,用户数量也显著增长。第二季度,Base 的用户数量超过以太坊,增加了超过 10 万人。接下来值得关注的是,Base 是否能够保持这种增长速度,特别是在 6 月启动的 Onchain Summer 2.0 活动之后。尽管 Base 比其他 L2 网络更新,但在用户和交易量上均处于领先地位。

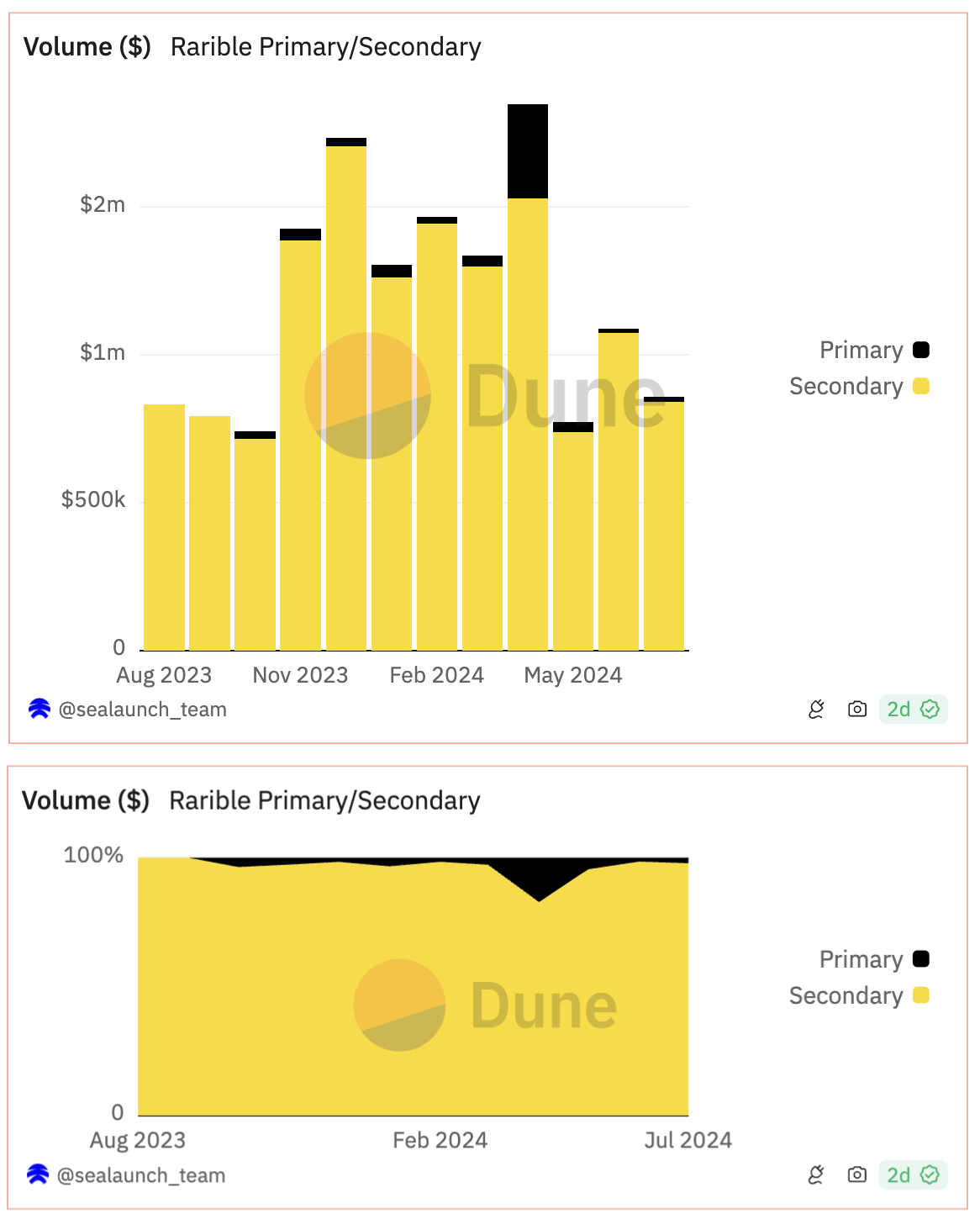

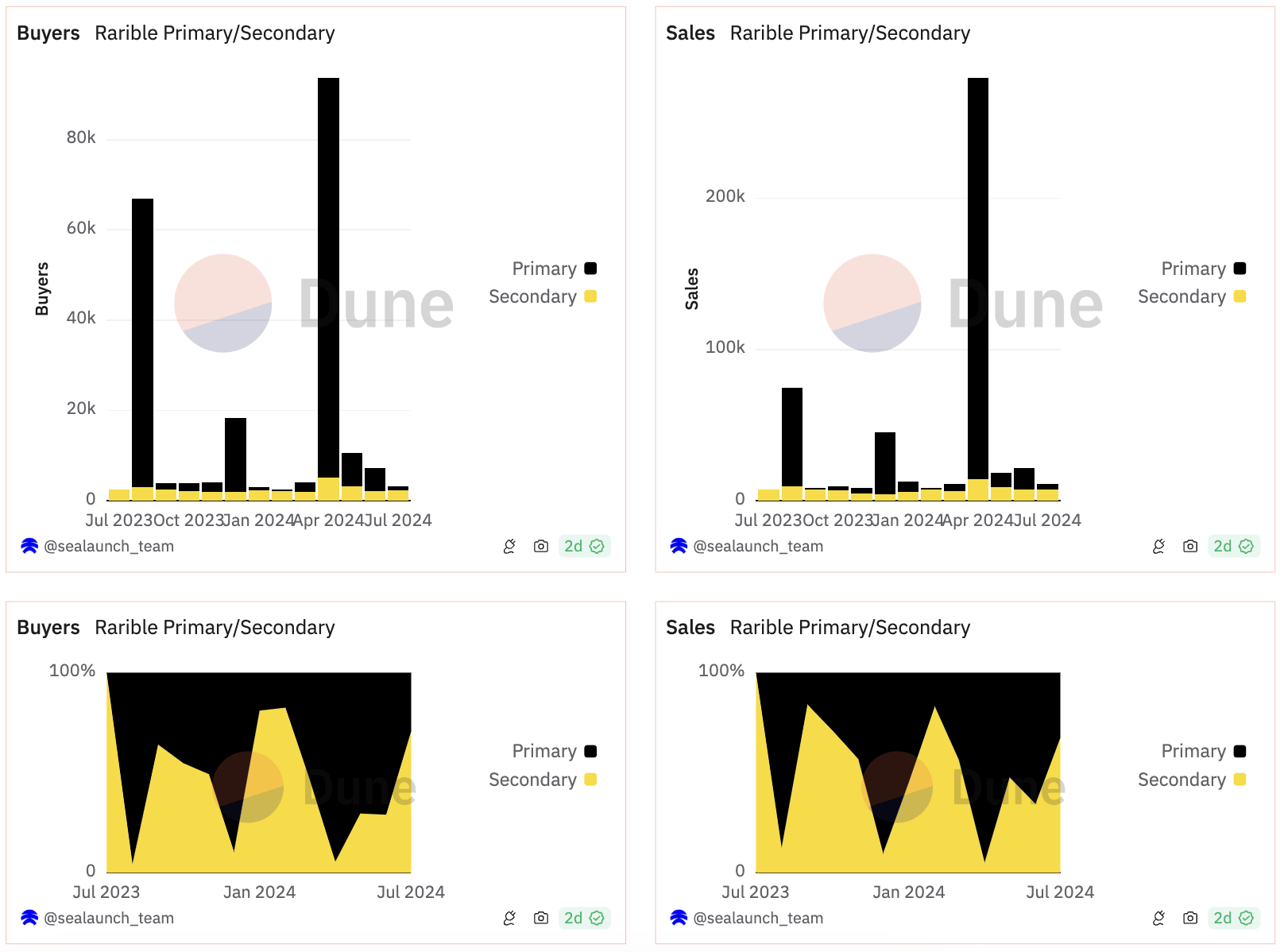

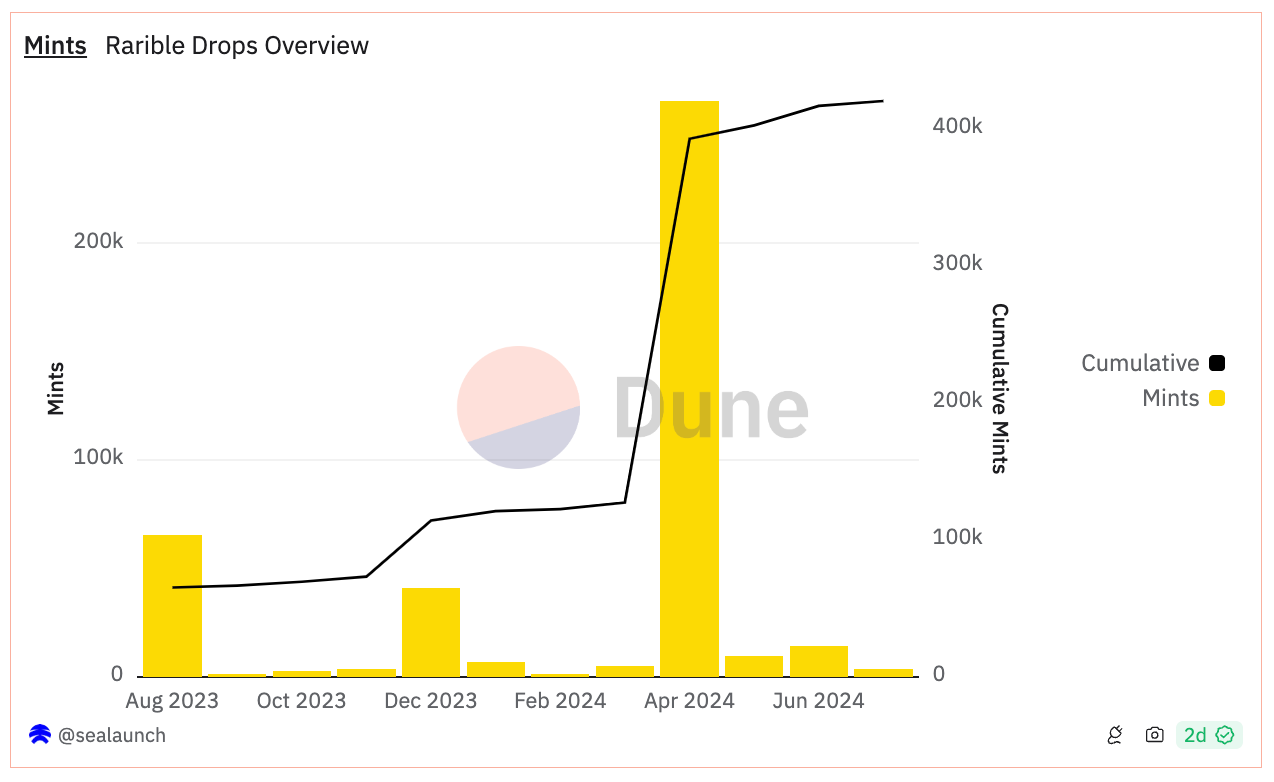

Github BrandynHamilton 交易级别的 Alpha:在 2024 年第二季度,Optimism 上的顶级收藏品之一是 3DNS,这是第一个兼容 web2 和 web3 的链上域名注册商。3DNS 驱动的域名不仅可以用于设置电子邮件和网站记录,还能发送和接收加密货币。迄今为止,最高成交的域名是 watch.box,于 2024 年 5 月 6 日通过报价售出,价格为 23.59 ETH / 73,644 美元。考虑到该收藏品不足一年的历史,这些是一些非常早期的 web3 启用的 DNS 域名销售,标志着一个真正的历史里程碑。 ③ Rarible sealaunch|网站|Dashboard 在过去 6 个月中,170,000 个独立钱包通过 Rarible Drops 铸造了超过 500,000 个 NFT Rarible 的产品线已扩展,不再局限于 Rarible Marketplace(二级 NFT 市场),还包括:RaribleX(NFT 市场即服务)、Rarible API 提供的 NFT 基础设施,以及 Rarible Drops(多版本 NFT 启动平台)。在销售量方面,Rarible GMV 仍主要发生在 Rarible Marketplace(二级市场),占总量的约 90%。

Dune Analytics - @sealaunch_team 另一方面,Rarible Drops(一级市场)允许创作者在多个链上使用 Rarible 启动多版本 NFT,成功吸引了大量 NFT 铸造者,占总用户和交易的 80% 以上。

Dune Analytics - @sealaunch_team 在过去的 6 个月中,Rarible Drops 实现了超过 500,000 次铸造,涉及来自不同链(以太坊、Polygon、Celo、Rari 和 Base)的 170,000 多个独立收藏者,产生了超过 29 万美元的铸造收入。其中一次最成功的发布是“Anticipation (of a future event)”,在 4 月 24 日引发了铸造数量的激增,结果超过 190,000 次铸造,参与用户超过 48,000 个。

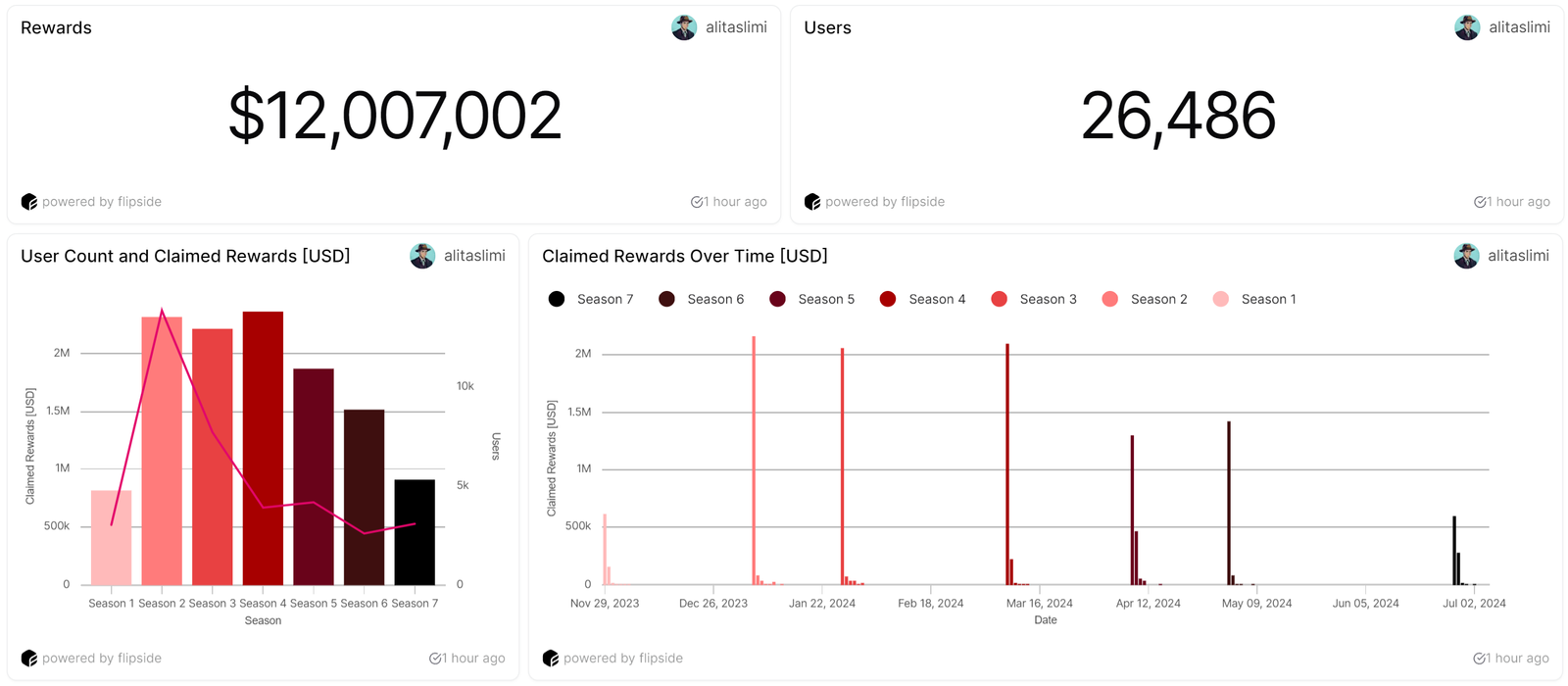

Dune Analytics - @sealaunch ④ Hyperspace Ali Taslimi|网站|Dashboard Hyperspace 在 Avalanche 上的用户获得了 1200 万美元的奖励,而市场仅产生了 600 万美元的收入 Hyperspace 的活动量骤降,从原本处理数百万美元的交易量,降至每天几乎只有 10,000 美元。这一变化发生在他们于 6 月宣布终止奖励计划之后。在过去几个月中,许多 NFT 市场在停止激励措施后也经历了显著的活动下降。尽管空投或奖励的承诺最初能够吸引用户,但这些激励措施似乎并未能促进用户的忠诚度和长期参与。

Flipside - @alitaslimi 市场用户在七个赛季中获得的奖励总额为 1200 万美元。尽管产生的收入约为 600 万美元,但据报道,奖励计划的很大一部分是由 Ava Labs 资助的,这使得其长期可持续性受到质疑。

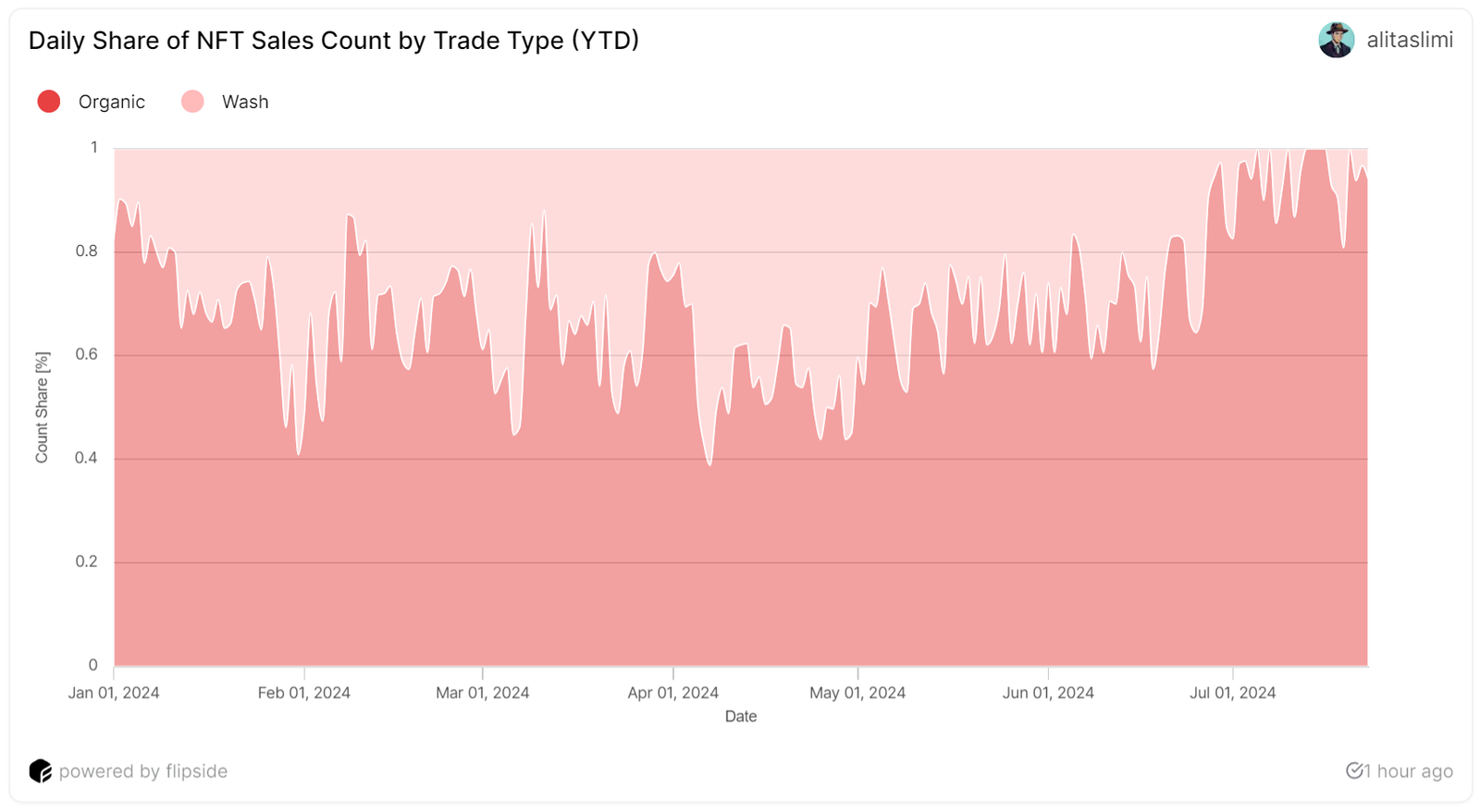

Flipside - @alitaslimi 自 2024 年初以来,NFT 销售中有相当一部分为洗售交易,这对奖励计划产生了负面影响。这些激励措施可能导致类似于农场的行为,这可能是终止该计划的另一个原因。

Flipside - @alitaslimi |