玩币族移动版

玩币族移动版

HashKeyJeffrey:京东入局稳定币解析互联网大厂于香港Web3制胜之道

时间:2024-08-09 来源:区块链网络 作者:HashKey

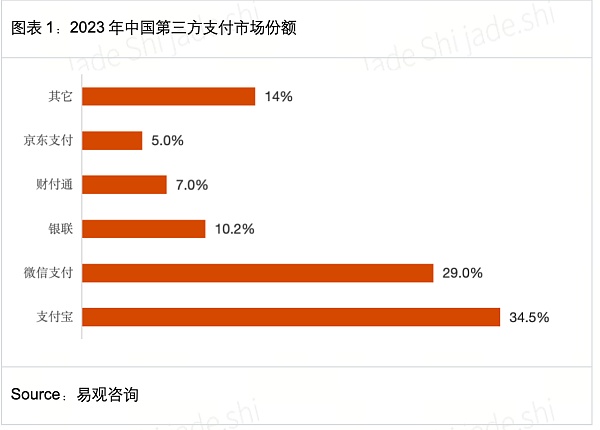

2024年7月18日,香港金融管理局(HKMA)发布了稳定币监管沙盒参与名单,京东、圆币、渣打成为首批参与企业,名单一经公布,立刻引发市场极高的讨论热度;7月28日,由小米集团及尚乘集团合资设立的香港虚拟银行天星银行也在其官方网站宣布,已与京东集团旗下京东币链科技(香港)有限公司(JINGDONG Coinlink)达成稳定币发行人沙盒合作,更是引发了市场的无限遐想。 京东作为传统互联网巨头,入局便切入有“加密行业的皇冠”之称的稳定币赛道,其背后的战略考量、示范效应以及对香港Web3发展的深远影响都值得深入剖析,更为重要的是香港金融管理局在7月发布的稳定币监管立法咨询文件全面的为市场提供了兼具审慎和包容创新的”香港方案”。从巨头入局到立法提速,立足于香港的稳定币能否走向全球,立法建议背后折射出的监管动态,以及巨头加持下的稳定币制胜之道究竟在哪里,本文一一剖析。 一、起因:传统互联网巨头入局Web3,大出海时代的先发布局 1.京东的战略考量:补足支付短板,稳定币在跨境支付的颠覆性优势 据公开资料,早在2014年,京东在美上市当年,有媒体记者采访刘强东,问到“自己是否有犯过错误”,刘强东当时回答道:在京东业务上,犯过最大的一个错误就是没有早一点儿开始做支付。时至今日,一语成谶,在支付上先发优势的失去,让京东在第三方支付上再无余力与阿里、腾讯一较高下,根据咨询机构易观的数据,2023年京东支付与微信和支付宝的份额有5倍以上的差距。

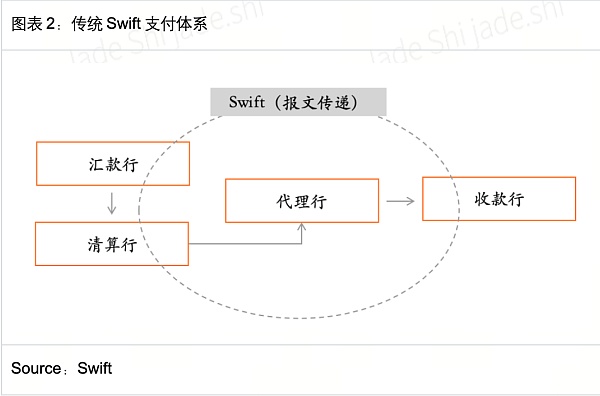

在支付上的后发或许给了京东十足的警醒,京东后续在科技上的战略布局非常前瞻,以避免错失重大机遇,互联网的每一个风口,几乎都会看到京东的身影。 回溯支付的这段历史,可以相对清晰的看到京东本次宣布入局稳定币背后的战略考量。稳定币作为已经被市场论证成立的支付工具,其相对传统支付具有颠覆性优势,特别是稳定币业务本身惊人的盈利前景和广阔空间都无疑具有十足的吸引力。更毋庸说,在国内各互联网电商巨头业绩承压,各自把“出海”作为业务增长的第二增长曲线背景下,京东无论如何也不会让自己陷入在支付上再次落后追赶的窘境,也不愿意错失即将到来的Web3“黄金时代”。 2.大出海时代:跨境出海与web3支付结合正当时,抢占先发 京东入局稳定币背后,一个更为重要的时代背景则是中国电商巨头的集体出海,尤其是疫情以后,出海的竞争愈发激烈,其中跨境支付更是重中之重,但跨境支付的效率困境、地缘政治风险等问题始终困扰着这些出海的巨头们。 以传统的Swift体系为例,其创立之初是一个自上而下的搭建方式,发展到现在,体系臃肿庞大,一个跨境转账流程不仅涉及到汇款行、收款行,更涉及到清算行、代理行、Swift等多组织之间的通信、报文、资金流转,特别是近几年来,全球swift体系内的代理行不断缩减,进一步的提高了跨境结算的时效和成本。更值得担忧的则是,由于当前频发的地缘风险,swift组织面临脆弱的合作关系,一旦被剔除swift体系或被金融制裁,则意味着基本无法与国境之外的银行产生联系。

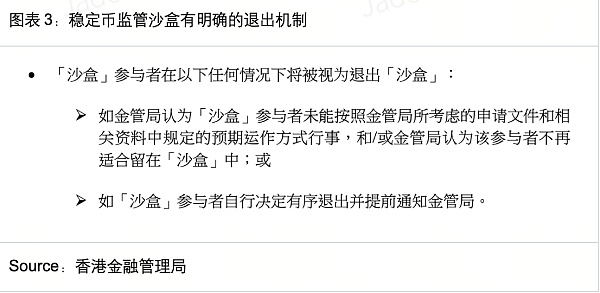

以USDT、USDC为代表的美元稳定币除了是整个Web3行业的基石外,更是最有可能颠覆传统支付的支付工具。相较于传统支付,稳定币在区块链上的转移支付,足以达到支付即清算的功能,无需任何中间环节。 根据国际清算银行(BIS)的统计,利用稳定币等加密货币进行跨境支付,时间效率提高100倍以上,转账成本则降低10倍以上,仅以时效性、成本上,稳定币支付对传统支付是颠覆性的冲击。 在跨境出海这一具体的场景中,利用Web3支付至少从效率和成本上都具有无可比拟的优势,而在此领域,腾讯和阿里沿着在国内积累的优势,迅速在海外开疆拓土,二者早早在马来西亚、新加坡陆、美国等续获取支付牌照,目前已经陆续全球几十个国家和地区登陆。 京东通过稳定币切入Web3支付能不能在海外实现弯道超车未可知,但一旦推行成功,将快速拉平与另外巨头在支付上的差距,同时也证明了,至少在支付这个领域,先发优势十分重要。 3.大厂们的动作:从香港到全球,伸向Web3的触手隐秘延伸 京东在区块链上并不是新手。本次参与的公司主体:京东币链科技(香港)有限公司(JINGDONG Coinlink)虽然在今年3月份成立,但实质上并不是新成立,而是原来京东在香港的资产管理公司改名,同时拥有香港SFC颁发的第1、4、9号牌,也聘请了支付行业的老兵刘鹏来掌舵,至少表明京东在这件事上并不是“临时起意”或仅是追赶时髦。实际上京东在区块链上布局久有历史,在2016年前后,国内联盟链势头正热的时候,京东强势参与,与银联搭建了智甄链,同时在NFT热潮中也与其他大厂类似,发布了NFT平台灵稀,虽然后续在监管收紧的影响下,陆续淡出身影,但在技术和对区块链理解上,京东并不陌生。 于此相对应的,其它大厂,虽然也陆续退出了诸如NFT等赛道领域,但在海外并没有完全放弃Web3,各项投资正隐秘延伸开展,这里面重要的影响因素则是香港、新加坡等地合规化的进程。 腾讯在2021年宣布旗下的腾讯云禁止从事虚拟货币相关的事项,进入2023年,香港、新加坡、迪拜等地的监管逐步明朗后,腾讯在新加坡举办的Web3峰会上正式重启对全球Web3行业的支持计划,同时一并公开的还有其首批合作的四个重磅合作伙伴Ankr、Avalanche、Scroll和Sui,四个项目都是加密行业知名的项目;2023年和2024年分别投资了Lens Protocol和Chainbase,后者不仅是参与投资,更是领投方。 字节跳动在2024年4月份宣布与sui达成合作,开启首次涉足区块链项目,意图通过游戏和socialfi生态切入Web3,当然往前追溯,NFT热潮时期字节旗下的TikTok也推出过NFT系列。 另一个互联网巨头阿里在web3的介入则更加深入,在介入时间点上与腾讯一致,均在2023年全面开启进军Web3,不完全盘点,如阿里与NEAR、Aptos、Avalanche、BNB Chain等都搭建了合作。阿里现任的掌舵人及创始人之一的蔡崇信更是Web3的坚定支持者,家族的蓝池资本则投资了早期的FTX、polygon、Animoca等知名Web3项目。 如果从时间线上看,大厂们从NFT的沉寂,再到重新开启Web3投资的一个关键时点均是在2022年下半年和2023年,微妙的则是,香港正是在2022年10月发布了《有关香港虚拟资产发展的政策宣言》,宣言背后体现的香港政府的决心,监管合规的趋势或许正是这些大厂们陆续下场参与的一个重要基础。直至此次,京东直接亲自下场做Web3项目。 二、稳定币监管:从监管沙盒到立法建议,政策包容审慎 1.监管沙盒:监管思路慎重务实,但参与不等于准许,意在先发 沙盒运行有整体规范,参与并不等于准许,但先发时机重要。香港金管局的金融科技监管沙盒早在2016年便已推出,主要目的是允许参与公司在相对宽松的监管环境中对新的金融产品进行测试,而无需完全遵循现行的监管制度,截止到最新的披露时间,香港金管局共有336项沙盒运行项目。在具体的沙盒运作上,整体并没有详细的规定和标准,但总体有以下几个特点: a.允许参与沙盒机构推出相关的金融科技产品或服务 b.参与测试机构在沙盒期间无需满足监管的所有要求 c.参与测试机构不应利用“监管”沙盒来规避某些适用的监管规定 在沙盒结束评估阶段,金管局也没有明确的标准,整体的监管相对弹性,最终金管局会根据测试结果以及多方面因素决定是否通过沙盒测试,以及是否准许向全市场推广。 稳定币的监管沙盒在今年的3月12日正式推出,根据监管沙盒的要求,所有参与方需要向金管局提供详细的业务开展可行性方案及“沙盒”计划。最核心的考量因素分别是真实意愿及发行稳定币的合理计划、沙盒计划、具有符合监管要求的合理预期。 值得进一步澄清的则是,参与监管沙盒不等于获准正式发行,也不等于拿到稳定币牌照。在今年3月份,金管局披露的监管沙盒文件中,明确表明了沙盒有退出机制。

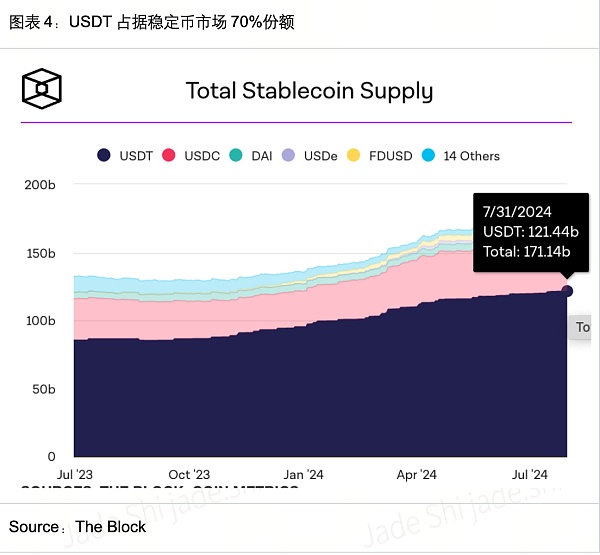

上述文件也意味着,对于三个参与方而言,可以随时中途退出或者因为不满足金管局的要求而被迫退出。同时监管沙盒的整体运行原则中,若后续稳定币监管沙盒没有通过,则依然不能向市场推出稳定币。 若京东、圆币、渣打&安拟&HKT任意一家通过了沙盒测试,其虽然依然需要向监管部门申请牌照,但从获牌概率上则远远大于未参与者。这对京东以及其它两家参与者而言,无疑也是愿意发力参加稳定币沙盒测试的重要原因。 三家背景各有所长,但都有传统背景,港府监管思路慎重且务实。本次香港金管局公布的名单的参与方,有两个特点: a.都具有传统金融的背景。这或许并不完全是巧合,毕竟传统金融在风控、监管沟通、消费者保护方面有较为丰富的经验,而且其背后的资金实力都颇为强大,能够确保在测试期间有足够的能力来满足各项要求,足以说明金管局对稳定币发行上的慎重和高门槛的要求。 b.三家机构自身的资源禀赋各有所长,但背后都有明确的场景支持。当前的稳定币市场是一个寡头垄断的市场,美元挂钩的稳定币占据了99%以上的份额,其中泰达公司(Tether)又占据了美元稳定币市场70%以上的份额。

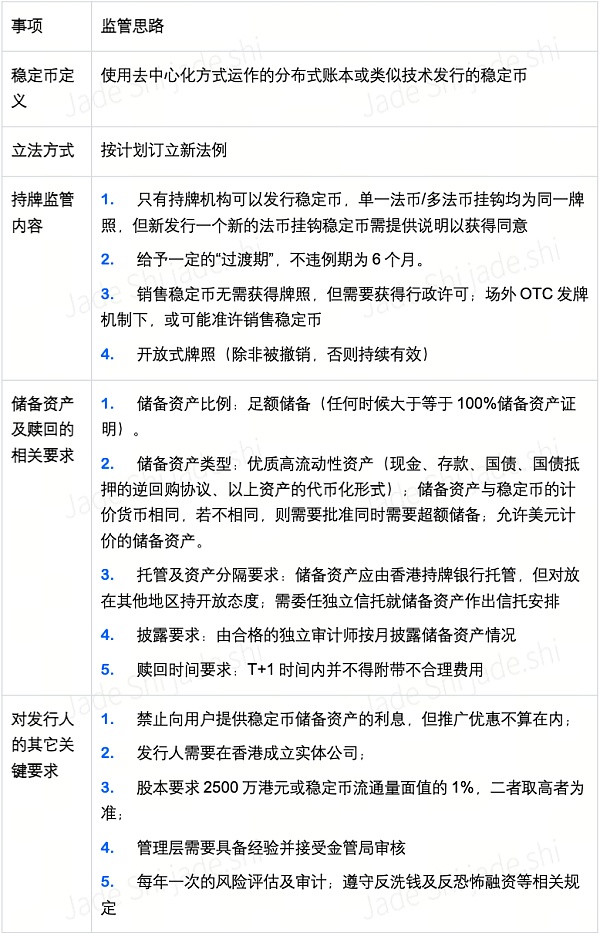

如果推出非挂钩美元的稳定币,是否能在市场份额上有所突破,除了需要合适的监管之外,更重要的则是要寻找港元稳定币的场景用例,通过场景化应用扩大市场份额就显得尤为关键。京东背后庞大的跨境电商贸易是稳定币作为支付工具的重要场景承载;圆币科技本身就具有钱包、Defi等业务,在Web3领域富有经验,可以将港币稳定币作为We2到Web3重要桥接工具,以此扩大份额;渣打银行为代表的传统银行,则可以进一步探索稳定币在金融支付市场的核心工具作用。 从上述两点可以明确读到的信号则是,港府在稳定币发行上整体上是慎重的,参与名单经过精挑细选,都具有明确的场景支持,这也展现出港府在监管上非常务实的一面。 2.香港稳定币立法建议稿:监管思路审慎包容 金管局在7月份公布的管沙盒之外,同时还公布了《香港稳定币发行人监管制度的立法建议(咨询总结)》。该份文件是对2023年12月正式对外发布的稳定币监管制度咨询文件以及回复意见的总结和答复,其中可以窥见港府在稳定币发行上的监管思路。 文件详细的阐明了港府对稳定币的立法方式、监管框架、托管、销售等均作出逐一回应。

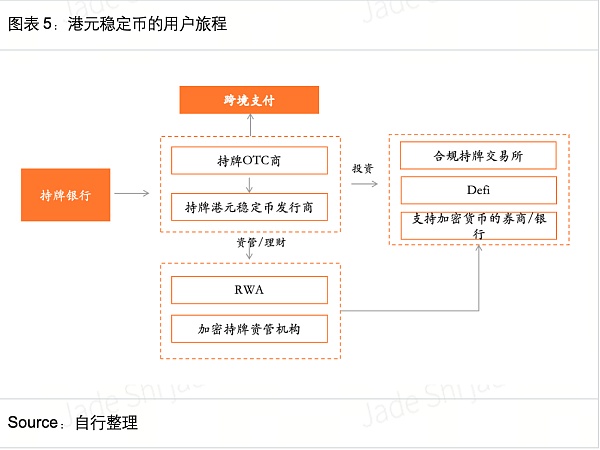

对于稳定币而言,其最核心的关键无疑是稳定币挂钩储备资产的安全性、流动性,这是事关用户的最核心利益关切。结合上次发布的咨询稿以及本次的文件,可以明显看到,港府在对储备资产的回应上非常详细,部分立场十分坚定,凸显出在保护消费者权益上的态度;另一方面也对内容做了部分调整和创新,如对发行人股本要求从原来的稳定币流通量的2%降低为1%。 更为显著的展现港府创新的一面则体现在允许以国债等RWA资产代币化形式作为储备资产,也允许美元计价的资产作为港元稳定币的储备资产,这在此前全球已经发行的稳定币中尚无先例,这也深刻反映了港府对以RWA为代表的真实世界资产上链的支持及创新包容的一面。 三、影响及展望:立足香港,面向全球,合作制胜 1. 影响:巨头下场的示范效应,但合规提速更为关键 以京东为代表的传统巨头在Web3领域均能引发巨大的讨论,这背后既有原生加密世界走向主流的一种期待,也有Web2与Web3加速融合的整体性趋势。从香港到全球来看,莫不如是。如传统支付巨头Paypal在2023年8月下场发行稳定币,一年时间总市值规模已超6亿美元规模;Visa不仅与交易所合作推出储值卡,还正与Solana合作提供USDC的稳定币结算。 尤其是今年以来,比特币现货ETF以及以太坊现货ETF分别在美国和香港上市,加密世界合规化正式成为主流范式,在合规化的加持下,传统机构拥抱虚拟货币的案例越来越多,京东不是第一个,并且也不会是最后一个。 近些年来,由于中国大陆的监管原因,大厂们对加密生态多以观望为主,偶尔的入局也是海外小规模的投资为主,京东亲自下场试水稳定币生意无疑给正在观望的大厂们做了一个很好的示范,尤其是考虑到京东的实际掌舵人刘强东,在业内一向以独到的战略眼光著称,其引领作用更加强烈。一边是日益合规化并且蓬勃发展的早期加密世界,一边是竞争极度残酷内卷的传统互联网生态;进入加密生态或许将成为大厂们的必选项,而这种趋势只会越来越强。 2.展望:在合作中探索港元稳定币场景和构建生态是制胜关键 对于京东、圆币以及渣打等首批参与者而言,即便以美元计价的法币资产作为储备,港元稳定币如何在寡头垄断的美元稳定币中拓展市场仍然是一大难题,尤其是港府同时在推进数码港元且不允许港元稳定币付息,这某种也进一步区分了数码港元和稳定币的应用,前者以法币地位充当最基础的信用货币工具,线下零售场景等均可以采用,而港元稳定币则充当加密资产的价值计量工具以及跨境支付工具的作用。 从区块链技术角度而言,发行稳定币并不涉及到高壁垒的技术,目前市场流通的法币资产抵押的稳定币运用的区块链技术大同小异,并无明显差别,但从采用率而言,却有着明显的差距,仅以法币抵押稳定币而言,最核心的要素主要是合规基础和场景应用支持。以USDT、USDC和FDUSD为例,三者均为法币抵押稳定币,USDT得益于强大的用户惯性牢牢占据市场第一位置,但USDC和FDUSD的崛起则分别受益于合规和场景支持,如果分析历史数据可以发现,每当USDT遭遇合规信任危机时,USDC的市值规模总能再上台阶;FDUSD则得益于币安的强力扶持和引流,规模迅速飙升。 从种种现实的成功案例可以看到,未来港元稳定币的成功离不开大流量应用场景的承载,而这仅单单依靠京东或其他两家参与者是远远不够的。从用户的体验流程上,则必须打通法币-稳定币-加密资产-稳定币-法币的全合规通路,以此为大规模采用提供基础。 香港最大持牌交易所HashKey Exchange与鲲KUN的合作就是一个典型的例子,它解决了用户法币与加密货币的合规交易问题,但这仅仅是第一步,在这个生态中需要持牌稳定币发行商、合规交易所、持牌OTC、RWA资产发行、托管银行的通力合作,以此方可壮大整个生态。

以上图为例,港元稳定币发行商不仅要解决第一步法币到稳定币,同时还要与持牌银行、合规交易所(如Hashkey、OSL)、加密资管机构、持牌OTC(待出台发牌机制),第三方支付机构等建立合作,让港元稳定币的用例不仅仅局限在支付,更能让用户享受到加密资产理财、投资等一系列的利好,以构建完整的用户加密旅程,既能解决现实的支付难题,同时还可以帮助用户享受加密行业整体增长的红利,以此扩大用户的采用率和粘性,实现港元稳定币真正意义上的破局。 查看更多 |