玩币族移动版

玩币族移动版

别了比特币牛市周期

时间:2024-09-05 来源:区块链网络 作者:碳链价值

比特币减半四个月后,我们见证了迄今为止减半后最糟糕的价格表现。在这篇文章中,我们解释了为什么减半不再对BTC和其他数字资产的价格产生根本性的影响,最后一次减半可以追溯到2016年。随着数字资产市场的成熟,创始人和投资者应该摆脱四年周期概念。 作者:Jasper De Maere @outlierventures 编译:Liam 概括: 2024年比特币完成第4次减半,减半后的125天经历最糟糕的价格表现。价格下跌8%,而前几个减半周期涨幅为22%。 我们认为,2016年是对比特币产生重大、根本性影响的最后一次减半。自那以后,在加密市场日益成熟和多样化的背景下,矿工的BTC区块奖励规模变得微不足道。 2020年减半后,BTC和加密市场表现强劲纯属是巧合,因为2020年减半发生在后疫情时期全球资本注入空前的时期,仅美国当年货币供应量(M2)就增加了25.3%。 认为4年周期在2024年仍然有效,但2024年1月BTC ETF的批准提前了需求,导致BTC在减半前强劲上涨的观点是错误的。BTC ETF的批准是需求驱动的催化剂,而减半则是供应驱动的催化剂,因此两者并不相互排斥。 比特币价格对更广泛的市场有着显著影响,因此也影响着创始人通过股权、SAFT以及私募或公募代币销售筹集资金的能力。鉴于加密货币为风险投资带来流动性,创始人必须了解自上而下的市场驱动因素,才能更好地预测融资机会和运营周期。在这篇文章中,我们将打破四年市场周期概念,为探索未来工作中的真正驱动因素奠定基础。打破四年周期的概念并不意味着我们对整体市场持悲观态度。 让我们先来看看比特币价格在过去几个减半周期中的表现。很明显,在减半后的第五个周期(2024年),比特币的表现是减半以来最差的,也是唯一一个比特币价格下跌的减半周期。 图表1:比特币价格在减半前后各周期的表现

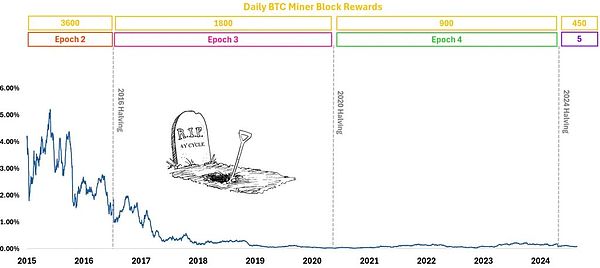

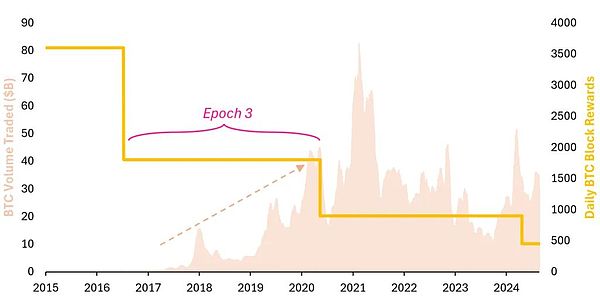

那么,减半为什么会对价格产生影响呢?简而言之,主要有两个原因。 基本原因:比特币减半减少了新供应,导致稀缺性增加,在需求超过有限供应的情况下,价格就会上涨。这种新的动态也会改变矿工的经济状况。 心理原因:比特币减半会加剧稀缺感,强化基于历史模式的价格飙升预期,并吸引媒体关注,从而增加需求并推高价格。 在这项工作中,我们认为比特币价格行为背后的根本驱动力被夸大了,在过去两个周期中已经无关紧要。我们将从背景出发,证明减半的净效应不足以对比特币价格或更广泛的数字资产领域产生重大影响。 每日比特币奖励 如果你从这篇文章中只记住一件事,那就是: 比特币减半对市场影响的最有力论据是,除了降低比特币通胀之外,它还会影响矿工的经济状况,导致他们的资金管理发生变化。 那么,让我们考虑一下所有挖矿奖励立即在市场上出售的极端情况。销售压力会是什么?下面,你可以通过所有矿工获得的每日区块奖励总额(以美元为单位)除以市场总交易量(以美元为单位)来评估这种影响。 直到2017年中期,矿工对市场的影响超过1%。如今,如果矿工们出售全部的BTC区块奖励,仅占市场总量的0.17%。虽然这并不包括BTC矿工之前积累的份额,但它表明随着区块奖励的减少和市场成熟,BTC区块奖励对市场的影响已经变得微不足道。 图2:如果所有矿工出售每日BTC区块奖励,对市场的影响

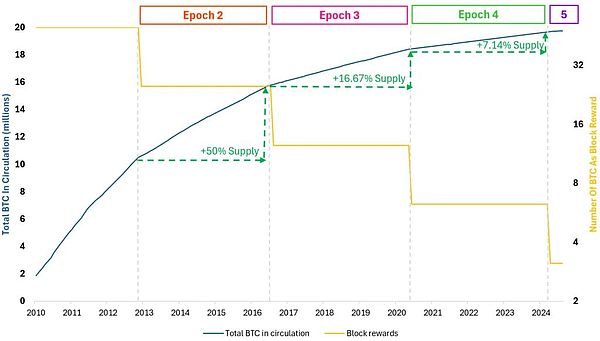

减半影响 我们先来回顾一下。比特币减半大约每四年发生一次,矿工的区块奖励减半。这降低了新BTC的产生速度,减少了进入市场的新供应。 BTC的总供应量上限为2100万,每减半一次,达到上限的速度就会减慢。每次减半之间的时期称为一个「周期」,从历史上看,每次减半都会影响比特币的价格,因为供应减少而稀缺性增加。详见图3。 图3:比特币减半动态、区块奖励、总供应量和周期

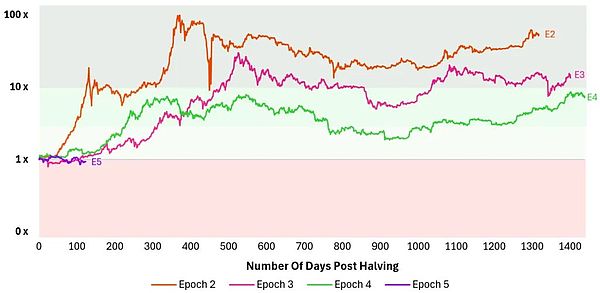

比特币减半后的表现 首先,从对我们大多数人来说最重要的价格表现来看,我们看到减半后的表现是比特币诞生以来最差的。截至今天(2024年9月2日),比特币的交易价格比今年4月20日减半当天开盘价63800美元低约8%。 图表4:各减半后BTC的价格表现

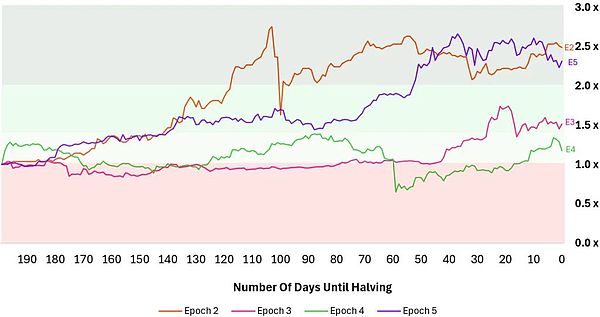

「减半前的表现如何?」减半前的表现确实非常强劲。回顾200天前的表现,我们发现BTC的价格几乎翻了2.5倍。这与第2个周期时BTC占数字资产市值的99%的情况几乎相当,减半在当时仍然意义重大。 图表5:各减半周期前200天的BTC价格表现

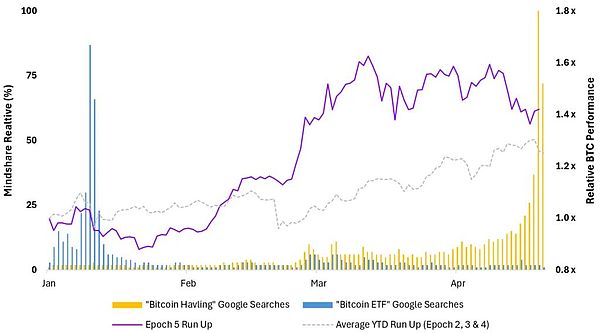

话虽如此,记住那段时期发生的事情也很重要。在2024年初,我们获得了BTC ETF的批准,自2024年1月11日以来,BTC净流入量达到29.9万,大大推动了价格上涨。所以,价格上涨并不是因为人们预期减半。 图6显示了BTC在BTC ETF获批和减半之间的表现。2024年1月BTC ETF获批后,BTC的需求增加,导致第5个周期的100天上涨幅度超过平均周期上涨幅度17%。 图6:各周期减半前BTC价格200天的上涨表现

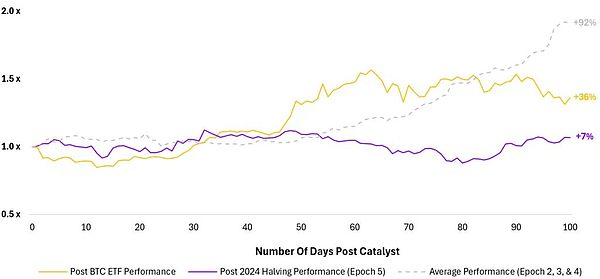

图7显示了比特币ETF获批和减半后的100天表现。很明显,对比特币ETF获批和减半,前者对价格的影响更大,两者100天表现之间的价差约为29%。 图7:减半和ETF获批后的100天比特币表现

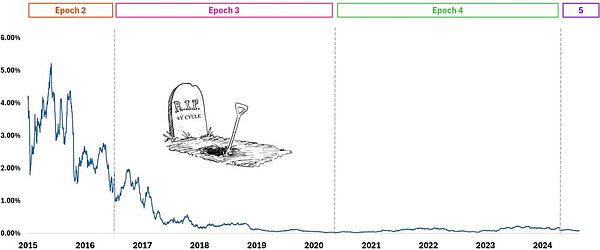

「因此,比特币ETF提前引发了我们通常在减半时看到的需求和价格行为!」 这是为4年周期辩护的无力论据。现实情况是,这两种催化剂是相互独立的。ETF是需求驱动的催化剂,而减半则是供应驱动的催化剂。它们并不相互排斥,如果减半仍然重要,我们应该看到双重催化剂带来的重大价格变动。 2016年是最后一次减半 我认为2016年和进入第3个周期是减半对市场产生真正有意义的影响的最后一次。正如图表2中讨论的那样,下图显示了如果所有矿工在获得区块奖励的当天将其出售,对市场的影响。正如你所看到的,在2017年中期左右,它下降到1%以下,而今天它勉强达到0.20%以上,这表明它的重要性微乎其微。 图8:如果所有矿工都出售每日BTC区块奖励,对市场可能产生的影响

为了理解矿工资金决策影响力的下降,让我们仔细研究一下起作用的各个变量。 变量: 每日BTC区块总奖励——每个周期下降 每日BTC交易总量——随着市场成熟而上升 随着时间的推移,区块奖励下降,市场成熟,矿工影响力的相关性降低。 图9展示了BTC的交易量和矿工的BTC区块奖励的累积情况。正是由于交易量的急剧上升,矿工的区块奖励才变得微不足道。 图9:BTC矿工每日奖励和每日交易量

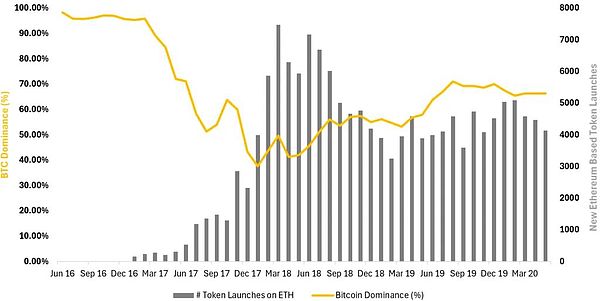

对于当时的人来说,很明显是什么推动了这一时期交易量的增长。回顾一下:在以太坊于2015年推出并解锁智能合约功能后,ICO热潮随之而来,导致以太坊平台上出现了许多新的代币。新代币激增,导致BTC的主导地位下降。新资产的涌入(i)推动了包括BTC在内的数字资产市场各个角落的交易量,(ii)激励交易所更快地发展成熟,使其能够更轻松地吸引用户并处理更大的交易量。 图表10:第3阶段ETH新代币的推出和BTC的主导地位

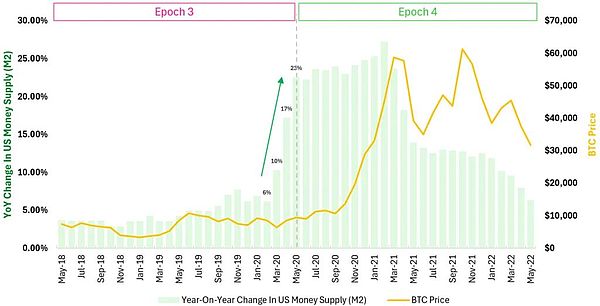

但是……但是2020年呢? 在第三个周期发生了很多事情,这从逻辑上降低了挖矿资金管理的影响,并进一步降低了比特币减半本身作为催化剂的影响。那么2020年呢?在减半后的第一年,比特币上涨约6.6倍。这不是因为减半,而是因为为应对新冠疫情而印制的数量空前的货币。 虽然不是根本因素,但从心理学的角度来看,减半可能会影响比特币的价格走势。在比特币减半成为头条新闻时,它为人们提供了一个将多余资金用于投资的目标,而当时几乎没有其他消费选择。 图11显示了比特币反弹的真正原因。就在2020年5月减半之前的几个月,美国货币供应量(M2)以现代西方历史上前所未有的速度激增,推动了包括房地产、股票、私募股权和数字资产在内的各种资产类别的投机和通货膨胀。 图11:2020年减半前后美国货币供应量(M2)和比特币价格

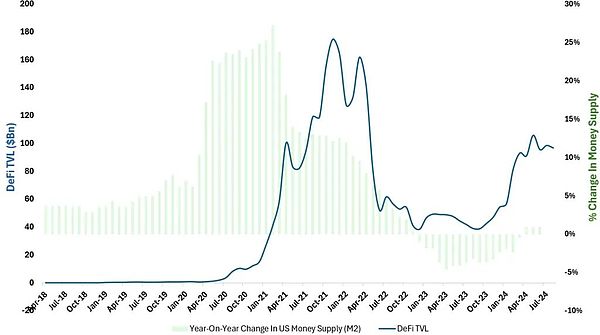

除了流入BTC的资金外,重要的是要认识到,货币印刷发生在DeFi春季之后,随后DeFi进入了DeFi Summer。许多投资者被链上诱人的收益机会所吸引,将资金投入加密货币和实用型代币,以捕获价值。由于所有数字资产之间存在很强的相关性,BTC自然也从中受益。 图12:美国货币供应量(M2)和DeFi TVL

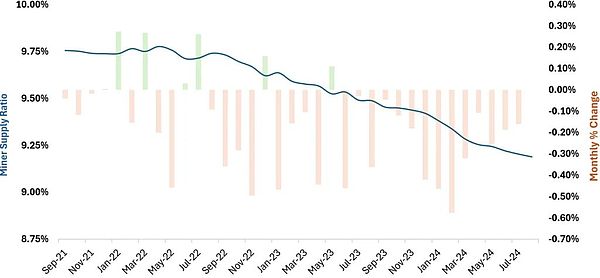

在减半发生时,全球直升机撒钱政策推动了一系列因素,引发迄今为止最大的加密货币反弹,似乎区块奖励的变化对价格行为产生根本性的影响。 矿工剩余供应 「矿工在他们的金库里持有的剩余BTC供应量呢?这些供应是在哈希率较低且区块奖励较高的前几个周期积累起来的?」 图13考察了矿工供应比率,即矿工持有的BTC总量除以BTC总供应量,有效显示了矿工控制了多少供应量。矿工的库存决策对BTC价格的影响很大程度上取决于他们在早期积累的区块奖励。 如图所示,矿工供应比例一直在稳步下降,目前约为9.2%。最近,矿工出售BTC的场外交易活动有所增加,这可能是为了避免对市场价格造成太大影响。造成这一趋势的原因可能是区块奖励减少、硬件和能源等投入成本增加以及BTC价格没有大幅上涨,迫使矿工更快地出售BTC以保持盈利。 我们理解减半对采矿业盈利的影响,以及他们需要调整资金管理以保持盈利。然而,长期发展方向是明确的。减半对BTC价格的影响只会随着时间的推移而继续降低。 图表13:矿工供应比例和环比变化

结论 虽然减半可能会产生一些心理影响,提醒Holder注意他们满是灰尘的比特币钱包,但很明显,其根本影响已经变得无关紧要。上一次有意义的减半影响发生在2016年。2020年,引发牛市上涨的不是减半,而是对COVID-19的应对措施以及随后的印钞。现在是时候让试图把握市场时机的创始人和投资者关注更重要的宏观经济驱动因素,而不是依赖四年周期了。考虑到这一点,我们将在未来的《代币趋势线》中探讨市场周期背后的真正宏观驱动因素。 查看更多 |