玩币族移动版

玩币族移动版

刚买就亏到底该不该割肉?

时间:2024-09-06 来源:区块链网络 作者:KellyFund私董会

近几个月来,尽管比特币投资者总体上仍保持盈利,但当前市场仍面临下行压力。其中,短期持有者群体目前陷于严重亏损,他们是当前市场的主要风险之一。 摘要 与前几个周期相比,当前,比特币投资者的未实现损失相对较小。这表明整体状况其实并没有一些人所想象的那么糟糕。 然而,短期持有者依然蒙受着很高的未实现损失,他们是承担市场风险的主要群体。 近期,比特币交易基本维持在一个“不赚不赔”的局面,但卖方风险比率等关键指标的异动暗示着近期波动性可能会加剧。 牛市的继续调整 在之前的六个月中,比特币价格停滞不前,这导致了投资者的情绪普遍低落。然而,在三个月之前,市场突然急转直下,经历了本周期最严重的下跌。 从宏观视角来看,当前现货价格比历史最高价低22%左右。但与历史牛市期间的下跌相比,这次下跌的幅度还算相对较小。

图一:牛市调整期间的价格下跌 当前的市场压力 鉴于价格下行压力的在不断增加,我们可以估算投资者蒙受的未实现损失,借以一窥他们在这波下跌中受到了多大的财务压力。 从更宽泛和长远的角度来看,与历史中牛市下跌周期相比,此时未实现损失还是很低——仅相当于当前比特币市值的2.9%。 这说明,即使近期价格持续下跌,投资者总体来说仍然有利可图。 <span yes'; mso-bidi- font-size:10.5000pt;mso-font-kerning:1.0000pt;">

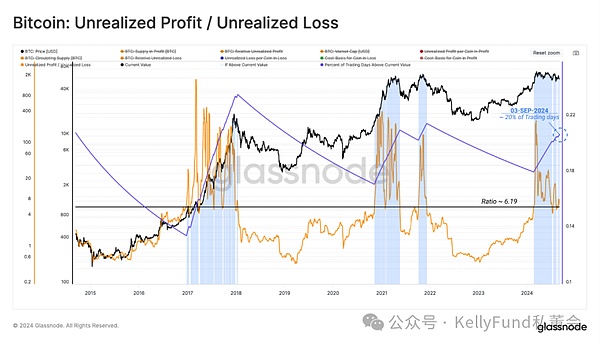

图二:比特币市场未实现损失 我们计算一下未实现利润与未实现亏损总额之比,则可以发现前者仍是后者的6倍。更有甚者,在约20%的交易日里,它比6倍这个值还要高,这凸显了普通投资者的财务状况是何等的出人意料的稳健。

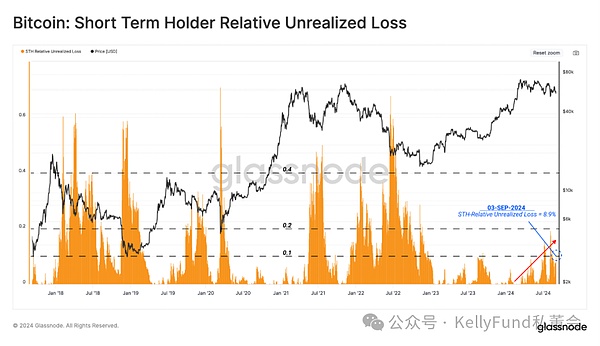

图三:未实现利润和未实现损失比 短期持有者的忧虑 短期持有者群体往往代表着市场中的新需求,而如今他们正困难重重。在过去的几个月中,他们的未实现损失还在不断增加。 然而,即便对于损失最惨重的他们而言,其未实现损失相对于市值的规模也尚未达到熊市水平,而是和2019年市场震荡的时期更为相近。

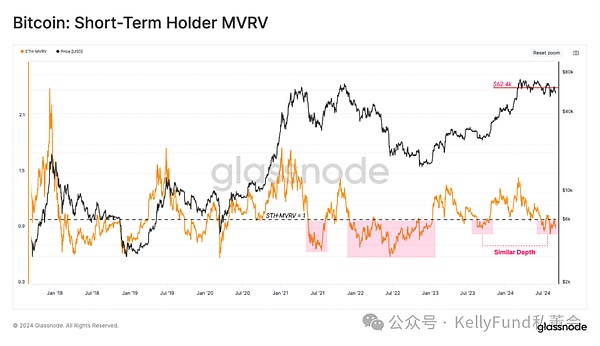

图四:短期持有者的未实现损失 短期持有者的MVRV比率这一指标同样反映出这一事实——当前,它已跌破1.0的盈亏平衡阈值。当前,该指标的水平与2023年8月时的情形相似——而彼时,市场才刚刚从FTX崩溃的余波中恢复过来。 从另一个角度来说,这也向我们证明了新的投资者们普遍损失惨重。一般而言,在现货价格回弹到他们的成本基础——6.24万美元线之前,市场预计会进一步疲软。

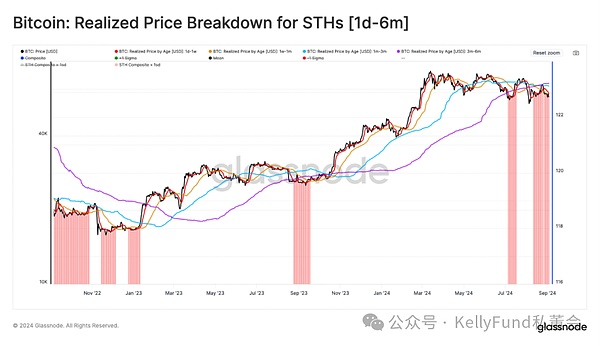

图五:短期持有者的MVRV 接下来,我们将对短期持有者中的各个子群体进行细分,以此进一步阐述我们的结论。以持币时间的不同为分野,我们可以看到,短期持有者的各个子群体都在蒙受着程度不同的亏损,其平均成本基础如下: 持币时长1天至1周:59.0万美元 持币时长1周至1个月:59.9万美元 持币时长1个月至3个月:63.6万美元 持币时长3个月至6个月:65.2万美元

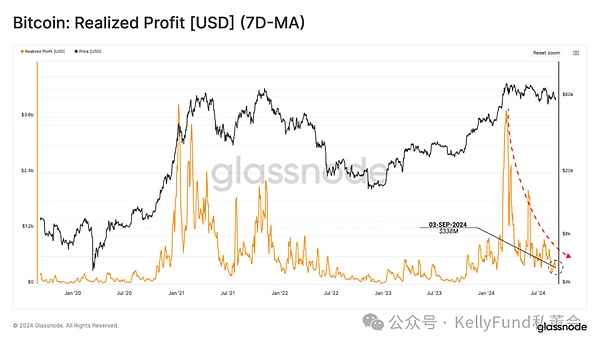

图六:短期持有者已实现价格明细(1日-6个月) 投资者的反应 通过评估投资者的未实现损失,我们得以更深入地了解他们所面临的压力。接下来,我们将继续分析他们已锁定的盈亏,以期更好地展现他们是如何应对这种财务压力的。 我们选择已实现利润这一指标作为我们的抓手。我们可以看到,在币价翻过73,000美元的历史高点之后,它就立刻大幅下降。这表明自那时之后,卖掉比特币的获利就越来越少了。

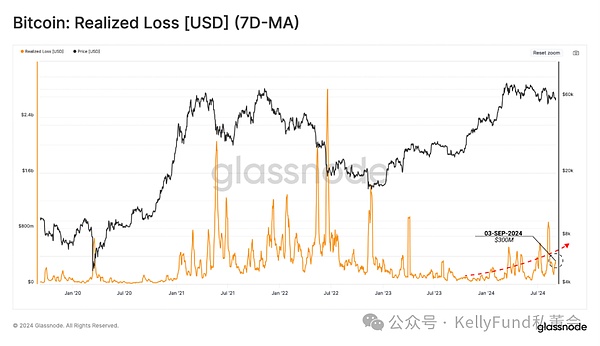

图七:已实现收益(7日移动平均) 接下来,我们讨论投资者们蒙受的已实现损失。在近期,亏损事件有所增加,而随着市场下行趋势愈演愈烈,交易量也随之水涨船高。 我们必须指出的是,尽管当前亏损的幅度尚未达到2021年中期大规模抛售期间,或2022年熊市期间那么极端的水平,但亏损量确实仍在继续走高。这表明,确实有恐慌的情绪正在投资者群体中蔓延。

图八:已实现损失(7日移动平均) 接下来,我们分析卖方风险比率这一指标。我们看到,与整个市场规模相比,已实现利润和损失的总量还是相对较小。我们可以在以下框架中分析这一指标: 高值表示投资者每卖出一枚币,都是暴赚或者血亏。这种情况表明市场亟须重新找到平衡,并且通常会表现出高波动性的价格走势。 低值表示大多数比特币都是以接近其成本基础的价格卖掉的。在这种情形下,市场已达到一定程度的平衡。而这种情况通常也表示当前价格范围内的盈亏势能已消耗殆尽,市场波动性很低。 当前,卖方风险比率已降至较低水平,表明大多数链上交易的比特币都接近其成本价格。这同时也说明,在当前价格范围内,盈亏已经逐渐趋于平衡和饱和。 从历史经验上看,这暗示着在短期内,市场波动有可能加剧——与2019年时期较为类似。

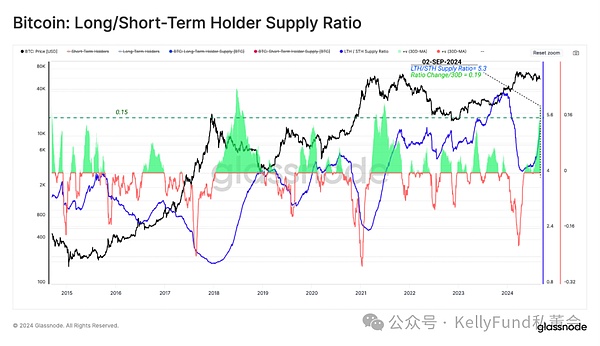

图九:卖方风险比率 市场周期分析 在市场的下行趋势中,投资者耐心的静持行为重新成为市场主流。在此前,大量被长期持有的比特币在3月追高的狂潮中被卖出,这形成了市场的净供应过剩。 但在近期,长期持有者放缓了获利出局的脚步,而在币价突破历史新高期间,新投资者买入的比特币也随着时间的流逝转为长期持有状态。但我们需要指出,历史上这种来自长期持有者的供应量增加的情况通常发生市场在向熊市过渡期间。

图十:长/短期持有者持有资产比例 我们由此可见,随着更多的比特币转为被长期持有,新投资者持有的资产在最近几个月有所下降。 新投资者持有的资产比例未达到之前币价突破历史新高时的峰值,这表明2024年的峰值可能更像是出现于2019年的那种中期高点,而非出现于2017年和2021年的宏观高点。

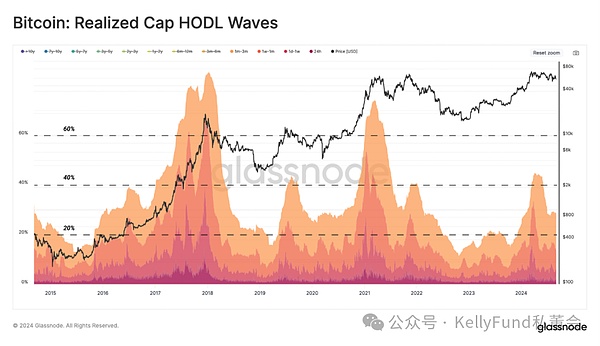

图十一:静持资产市场波段 为了简要地总结一下我们的观点,我们将使用链上定价水平这一关键指标,来划分比特币市场中的历史周期: 深度熊市:交易价格低于实际价格。 早期牛市:交易价格处于实际价格和真实市场均值之间。 热情期牛市:价格在历史峰值和真实市场均值之间之间。 欣快期牛市:价格高于前几个周期的历史峰值。 在这套语境下,当前价格仍然处在“热情期牛市”之内。然而,如果市场中继续出现局部性的低迷,则51,000美元的价格水平将会成为一道极重要的分水岭,币价必须保持在这一水平之上,后续才有进一步升值的能量。<span yes'; mso-bidi- font-size:10.5000pt;mso-font-kerning:1.0000pt;">

图十二:实际价格/市场真实均值/历史价格峰值 总结 尽管比特币价格下跌,但宏观来看,它仅从其历史高点回撤了22%,比之前的周期中的回撤幅度要小得多。 总的来说,比特币的投资者仍然获利颇丰,这凸显了他们的持仓决策确实非常稳健。 尽管如此,短期持有者群体仍旧蒙受了较高的未实现损失。当前,他们是主要的承担风险的群体,也是币价低迷时期,市场中卖方压力的主要来源。 除此之外,近期的交易中,投资者的盈/亏仍然较少。这表明在目前的币价区间中,市场已经趋于平衡。而卖方风险比率等关键指标也已经达到饱和,这暗示着近期,市场可能整孕育着剧烈波动的风暴的胎动。 查看更多 |