玩币族移动版

玩币族移动版

修改Blob的定价机制是否真能让ETH突破困境?

时间:2024-09-06 来源:区块链网络 作者:NingNing

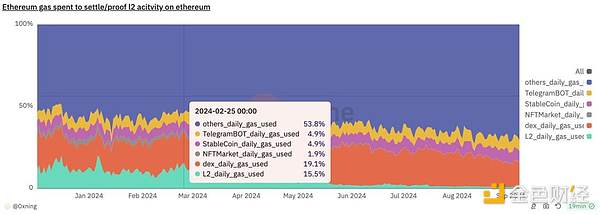

作者:NingNing 坎昆升级之前,L2 的高峰期 Gas 消耗,占以太坊主网总 Gas 的比例为 15.5%,绝大部分时间处于 10% 以上;坎昆升级升级之后,L2 的 Gas 消耗占比断崖式腰斩再腰斩,自 8 月以来一直处于 1% 上下小幅波动。

当初为了应对 Celestia 的 DA 价格战和基于对应用型 Rollup 爆发式增长的乐观预期,坎昆升级 EIP4844 在新增了专门的区块空间 Blob 存储 L2 状态数据的同时,在 Blob 的定价机制的设计上也致力于降低 L2 缴纳的 DA 费用。

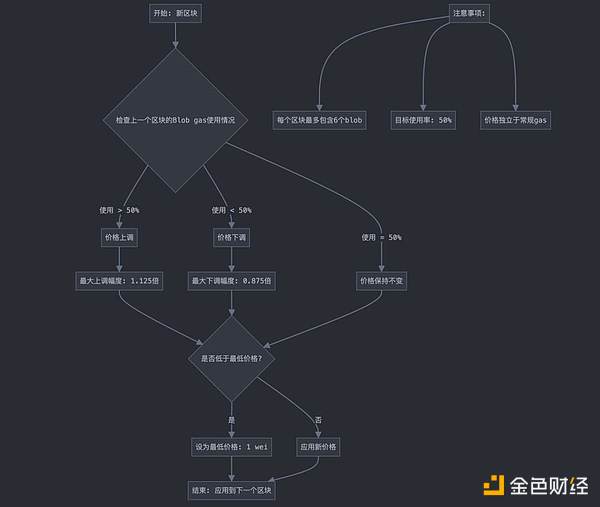

例如,Blob 空间市场的 Base Fee 从 1 Wei 计价,空间不足时,每个区块上调 12.5% 的 Gas 费,这让对 Blob 空间的有效定价很难形成。 更让大家没想到的是,预期中的应用型 Rollup 爆发式增长,竟然戛然而止。 这两点,共同导致了现如今以太坊主网失血补贴 L2 的局面。因此以太坊社区开始有人呼吁修改 Blob 的定价机制,向 L2 征收更多的 DA 税,销毁更多的 ETH,让以太坊的供应再回通缩状态。 怎么看待这些以太坊社区的声音呢?个人认为相比恢复稳定币支付网络的领先地位、重振以太坊主网在长尾资产发行和交易市场的垄断地位,这的确是一条增强以太坊价值捕获能力的捷径。但如社区反对的声音所说,有点急功近利,让二级市场代币的短期波动过度影响协议的发展方向并不是什么好事。 不知道为什么,与其他 PoS 公链社区相比,以太坊社区对通缩有一种病态的迷之热爱,潜意识里将通缩与币价上涨正相关。但事实上在减半之后比特币的实际年化通胀率也有 0.84%。而其他主流 PoS L1(Solana、波卡、Cosmos)的原生代币年化通胀率一般处在 7%~15% 之间。 在简单的事和正确的事之间,我们应该选择正确的事;在长期主义的窄门和短期收益的宽门之间,我们应该选择窄门。总之,以太坊的未来,在于链抽象、EOA 地址智能钱包化、模块化、单区块确认性等等技术迭代引发新一轮的应用层创新 Summer,并不在于在当下征收更多的 DA 税。 查看更多 |