玩币族移动版

玩币族移动版

让应用再次伟大:构建杀手级应用的护城河

时间:2024-09-11 来源:区块链网络 作者:金色精选

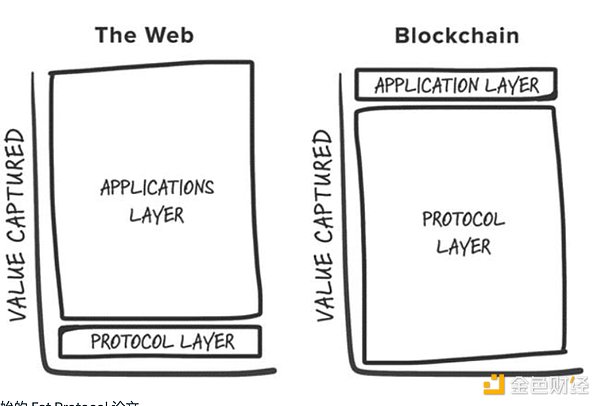

作者:Adrian,Chorus Ventures 来源:X,@0xAdrianzy 翻译:善欧巴,区块链网络 Alt L1s - 再来一轮? 在每一个周期中,最伟大的加密投资往往是通过早期押注新的基础层基础设施(例如,PoW、智能合约、PoS、高吞吐量、模块化等)而获得的。如果我们查看 Coingecko 上的前 25 大资产,只有两个代币不是 L1 区块链的原生代币(不包括挂钩资产)——Uniswap 和 Shiba Inu。2016 年,Joel Monegro 首次对这种现象进行了合理化,提出了“胖协议理论”,该理论认为 Web3 和 Web2 在价值累积上的最大区别在于,加密基础层累积的价值超过了构建在其之上的应用程序所捕获的总价值,其价值来源于: 区块链拥有一个共享的数据层,在该层上结算交易,促进了正和竞争,并实现了无许可的可组合性。 代币升值的正向飞轮效应:代币升值 > 吸引投机参与者 > 将初始投机者转化为用户 > 用户和代币升值吸引更多开发者和用户,以此类推。

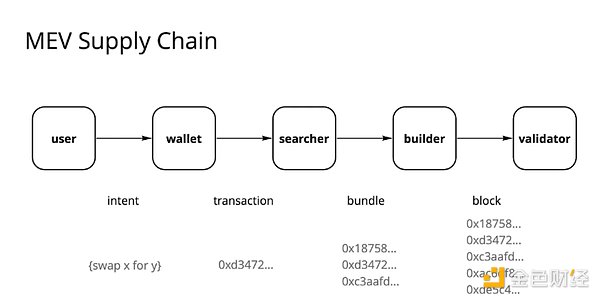

原始的胖协议理论 时至 2024 年,原始理论经历了无数次行业辩论,并伴随着多个行业动态的结构性变化,这些变化挑战了原始的胖协议理论: 区块空间的商品化——或许是由于对基础设施溢价的认识以及成功的 Alt L1 成为“类别定义者”(如高吞吐量的 Solana、数据可用性的 Celestia 等)而获得数十亿美元估值,构建者和投资者几乎每个周期都会被吸引到 Alt-L1 交易中,每个周期都有新的区块链加入市场,并通过某种差异化来吸引投资者和用户,最终却成为了“幽灵链”(咳咳,Cardano)。虽然有一些例外,但总体上,市场上区块空间过于充裕,而没有足够的用户或应用程序来支撑它们。 基础层的模块化——随着越来越多的专用模块化组件的出现,定义“基础层”变得越来越复杂,更不用说分解累积在堆栈每一层的价值了。然而,在我看来,这一转变的一个确定性是: 模块化区块链中的价值被碎片化到堆栈中,而对于单个组件(如 Celestia)来说,要获得比集成基础层更高的估值,它需要成为堆栈中最有价值的组件,并且需要有“应用程序”(模块化区块链)构建在其之上,产生比集成系统更多的使用量和费用。 模块化解决方案之间的竞争推动了更便宜的执行/数据可用性解决方案,进一步压缩了用户的费用。 走向“链抽象”未来的进展——模块化本质上在生态系统中创造了碎片化,导致了繁琐的用户体验。对于开发者来说,这意味着在何处部署应用程序的选择过多;对于用户来说,这意味着要从链 X 上的应用 A 跳到链 Y 上的应用 B 需要经历多个障碍。幸运的是,识别这个问题并不需要天才,我们已经有很多聪明人致力于构建一个用户无需了解应用背后支持的底层链的未来。这个愿景被称为“链抽象”——这是一个我非常感兴趣的论点。现在的问题是,链抽象的未来中,价值将在哪里累积? 我在此提出,加密应用程序是我们构建基础设施方式转变的主要受益者。具体来说,以意图为中心的交易供应链、订单流独占性以及 UX 和品牌等无形资产将越来越成为杀手级应用的护城河,使它们能够比当前状态更有效地实现盈利。 订单流独占性 自从合并以及 Flashbots 和 MEV-Boost 的引入以来,以太坊的 MEV 生态系统发生了显著变化。曾经由搜索者主导的黑暗森林,现在演变成了一个有些商品化的订单流市场,当前的 MEV 供应链主要由验证者主导,他们获得了约 90% 的 MEV,这些 MEV 以竞价的形式在供应链的每个参与者之间传递。

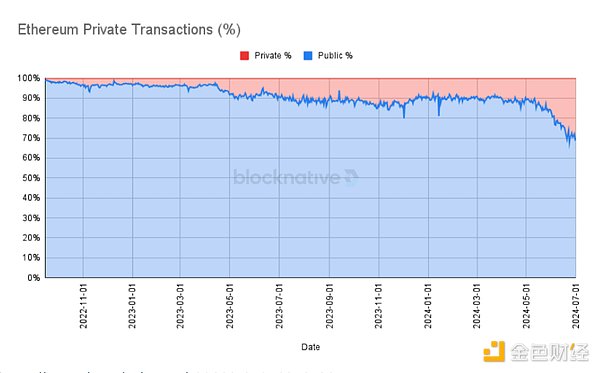

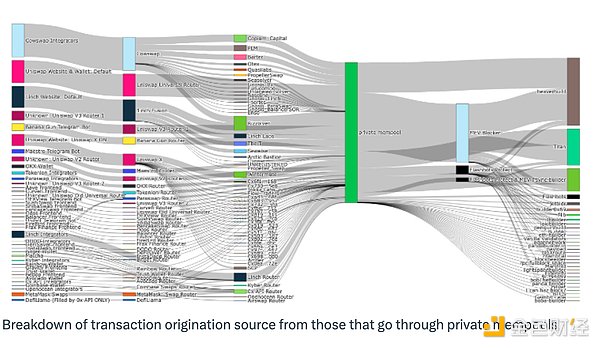

验证者在订单流中捕获了大部分可提取的价值,导致交易供应链中的大多数参与者感到不满——用户希望为生成的订单流获得补偿,dApps 希望保留用户订单流中的价值,搜索者和构建者希望获得更高的利润。因此,渴望获取价值的参与者通过尝试各种策略来提取超额收益,其中之一是搜索者-构建者集成——其理念是提高搜索者捆绑包的包含确定性将带来更高的利润率。大量数据和文献表明,在竞争激烈的市场中,独占性是价值捕获的关键,拥有最有价值流量的应用程序将拥有定价权。 这一现象在零售股票交易中也可见一斑,例如 Robinhood 通过向做市商出售订单流来维持“零费用”交易,并通过捕获回扣的形式获利。像 Citadel 这样的做市商愿意为这些订单流支付费用,因为他们能够通过套利和信息不对称获利。 这一趋势在越来越多的交易通过私有内存池进行时变得更加明显,最近在以太坊上达到了 30% 的历史新高。dApps 意识到所有用户订单流的价值都在被提取,并泄漏到 MEV 供应链中,而私有交易允许围绕粘性用户流进行更多定制和盈利。

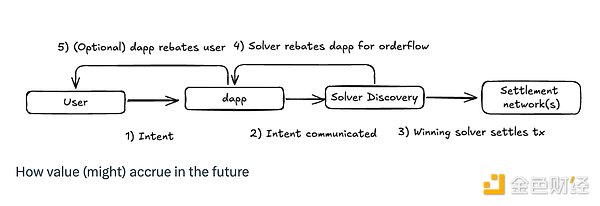

随着我们向链抽象的未来发展,我预计这一趋势将继续。以意图为中心的执行模式下,交易供应链可能会变得更加碎片化,应用程序将其订单流引导至能够提供最具竞争力执行的求解器网络,这将推动求解器之间的竞争以压低利润率。然而,我预计大部分价值捕获将从基础层(验证者)转移到面向用户的层,尽管中间件组件仍然有价值,但它们将以低利润率运营——即,能够生成有价值订单流的前端和应用程序将对搜索者/求解器拥有定价权。

我们已经看到这一现象在一些特定订单流中得到体现,这些流量利用了应用程序特定的排序,例如 OEV 拍卖(如 Pyth、API3、UMA Oval),作为一种手段,使得借贷协议能够收回原本会流向验证者的清算出价。 用户体验和品牌作为可持续的护城河 如果我们进一步分析上述 30% 的私有交易来源,大部分来自前端,如 TG 机器人、Dexes 和钱包。

对于加密用户而言,他们被认为注意力很短暂,但最终一些保留现象正在显现。应用程序表明,品牌和 UX 都可以成为有意义的护城河: 用户体验(UX)——从连接钱包到网络应用程序的替代前端形式引入了全新的体验,吸引了那些对特定体验有需求的用户。很好的例子是像 Bananagun 和 bonkbot 这样的 Telegram 机器人,它们为用户在 Telegram 聊天中交易迷因币创造了超过 1.5 亿美元的费用。 品牌:加密领域中已建立的品牌可以通过赢得用户信任而加价。钱包内的应用交换因其高额费用而臭名昭著,但作为让用户为便利性付费的商业模式却十分成功。例如,Metamask swap 每年创造了超过 2 亿美元的费用收入。最后,Uniswap Lab 的前端费用开关自推出以来已净赚 5000 万美元。与 Uniswap Labs 合约互动的交易如果不是通过官方前端进行的,则不收取此费用——但他们的收入却不断增加。 这表明应用程序中的 Lindy 效应存在得同样多,甚至更多。通常,新技术的采用(包括加密)遵循某种 S 型曲线,随着我们从早期采用者进入更广泛的用户群,下一波用户将更不那么精通技术,从而价格敏感度较低,这使得能够达到临界质量的品牌能够通过创新(或简单)的方式获利。

加密的 S 型曲线 结语 作为一个主要专注于基础设施研究和投资的人,这篇文章并非旨在否定基础设施作为加密可投资资产类别的价值,而是要在思考能为上升 S 曲线的用户群提供服务的下一代应用程序的新类别基础设施时转变思维。新的基础设施原语需要在应用程序层面展示全新的用例,以使其具有吸引力。同时,应用程序层面也有足够的证据表明可持续的商业模式存在,其中用户所有权直接带来了价值累积。不幸的是,我们可能已经过了通过押注每一个新兴 L1 获得指数回报的市场阶段;不过,那些有意义差异化的 L1 仍可能值得获得关注和价值。 相反,我花了更多时间思考和理解的“基础设施”的非详尽列表包括: 人工智能:包括自动化和改善终端用户体验的代理经济、继续优化资源分配的计算和推理市场,以及扩展区块链 VM 计算能力的验证堆栈。 CAKE 堆栈:很多我上面提到的观点表明,我认为我们应该构建一个朝向链抽象的未来,堆栈中大多数组件的设计选择仍然巨大。随着基础设施支持链抽象,应用程序的设计空间将自然扩大,并可能导致应用程序/基础设施之间的区别变得不再那么泾渭分明。 DePIN:我一直认为 DePIN 是加密的杀手级现实世界用例(仅次于稳定币),这一观点未曾改变。DePIN 利用了加密已经擅长的一切:通过激励进行无许可的资源协调、启动市场和去中心化所有权。虽然每种类型的网络仍需要解决特定的挑战,但验证冷启动问题的解决方案已经是巨大的,我非常期待具有行业专业知识的创始人将他们的产品带入加密领域。 如果你正在构建任何与上述观点产生共鸣的内容,请联系我,我非常愿意聊聊。对于任何反馈或反对意见我也乐于倾听,毕竟,如果我对这些观点完全错了,投资将会容易得多。 “以太坊区块链上最令人兴奋的应用程序可能是我们尚未想到的。”——Vitalik Buterin, 2014 查看更多 |