玩币族移动版

玩币族移动版

Dcoin大币研究院|比特币可以被视为主权货币吗?

时间:2019-10-09 来源:区块链网络 作者:Dcoin大币研究院

2008年,一位匿名程序员在一封电子邮件中引入了“一种点对点、不依赖可信第三方的新型电子现金系统”,当时很少有人注意到这一点。十年后,尽管困难重重,这个新兴的去中心化软件为全球提供了一个可以替代现代中央银行的选择。 虽然比特币是数字时代的新发明,但它所要解决的问题和人类社会本身一样古老:跨越时间和空间传递价值。Ammous指出,人类最伟大的成就就是拥有健全货币制度的社会,货币崩溃通常伴随着文明崩溃,这并非巧合。 比特币是一种去中心化、分布式的软件,可以将电力和算力转换成无可争议的准确记录。对于比特币区块链来说,同样如此,尽管黑客可以窃取私钥。 因此,比特币允许其用户利用互联网来实现传统的货币功能,而无需依赖或信任任何实体世界的权威,只要他们的私人密钥是安全的。 比特币还有一种自动化的、完全可预测的货币政策,能够在几分钟内完成全球范围内的大笔款项的最终结算。 本文我们将分析主权货币的不同功能,并看看比特币是否有成为主权货币的潜力。 1. 价值储存 价值储存是主要的主权货币的三种功能之一(另外两种是交易媒介和记账单位)。“价值储存”是指货币在一段时间内保持或增加其购买力的功能。一般来说,要成为价值储存手段,通货膨胀必须是非常有限的。 比特币的通货膨胀率会随着时间的推移降低到零。下图显示了比特币价格与比特币总供应量的关系。随着时间的推移,增加的比特币供应量在不断减少,目前比特币的供应量正以每年约3.8%的速度膨胀。 随着下一次区块奖励减半(在2020年),比特币将以每年不到2%的速度膨胀(或总量与流量比率超过50)。 图1 比特币的价格和供应量对比 有一种衡量价值储存的方式是计算累积的挖矿奖励,这是由比特币的通货膨胀推动的。通货膨胀与代币的供应有关,这被称为stock-to-flow ratio。stock-to-flow ratio是指现有资产的数量除以每年资产新增的数量: stock-to-flow ratio:= 代币供应量/年稀释率= 1/年通货膨胀率 下图显示了比特币价格与stock-to-flow ratio的对比。stock-to-flow ratio已经从2008-2012年期间的约2倍,上升到2012-2016年期间的约8倍,2016年以来上升到约25倍,很可能一直到2020年,stock-to-flow ratio将下降一半至约60倍。各国央行的目标通胀率为2%,也就是说,可供比较的stock-to-flow ratio约为50。因此,比特币下一次减半将实现这一指标。不同之处在于,比特币接下来的进程是预先编程的,stock-to-flow ratio将趋于无穷大。

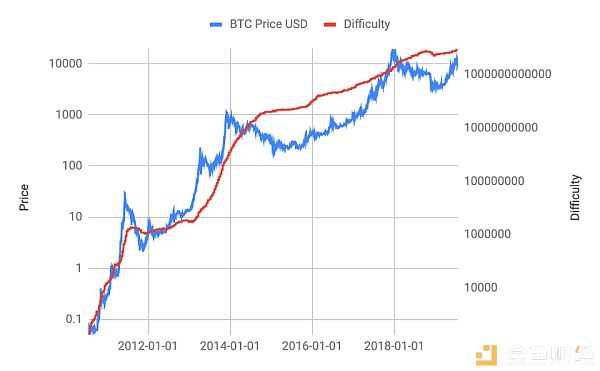

图2 比特币价格与stock-to-flow ratio对比 当然,我们并没有看到stock-to-flow ratio有多少变化,但到目前为止,这些变化都与比特币价格的逐步变化有关。假设这种模式继续下去,则可以用回归线来拟合图表。 比特币价格= 0.209 * stock-to-flow ratio^3.08 就目前而言,这种回归意味着比特币价格会随着时间而上涨。理由是,挖矿过程会产生比特币,这些比特币必须在市场上持续出售,以支付电费。在下一轮减半之后,市场消化这些比特币的压力将只有50%,因此可能会促使比特币的价格上涨。 总体而言,尽管比特币仍然偏离这些模型的预测,但它似乎正朝着价值储存的方向发展。 2. 交易媒介 比特币的另一个重要价值是作为交易媒介。特别是比特币是支付比特币交易的必要手段。目前,每笔交易必须支付少量的手续费,也即产生了比特币的通货膨胀。这种通货膨胀给参与交易的矿工们一笔丰厚的奖金。矿工们必须使用能量来运行挖矿机器,并产生区块从而获得区块奖励。 奖励的数量由全球哈希率决定。单个矿工的哈希值除以总哈希率,决定了生成的比特币。难度是查找给定目标下的哈希值的难度的度量,有效区块的哈希值必须低于该目标。总的区块难度随着挖矿机器数量的增加而增加,因此总哈希率也随之增加,反之亦然。 因此,总区块难度保证了生成的比特币数量与预先定义的通货膨胀率一致。下图表显示了总区块难度和总哈希率相对于比特币价格的持续增长。难度的不断增加是由于更好的硬件和越来越多的机器参与到挖矿过程。如果这一趋势继续下去,比特币的生产成本将变得非常高昂,因此矿工会预计比特币价格的上涨将弥补这一损失。

图3 比特币价格与总区块难度变化 总的来说,好像是比特币的价格决定难度,而不是相反。如果比特币价格高,矿工就会被鼓励使用更多矿机;如果比特币价格低,矿工就不会被使用更多矿机。当然,还有人为的因素导致难度的变化与时间的延迟。 例如,在2018年比特币价格暴跌的同时,难度继续增加。由于比特币的价格与难度高度相关,我们可能会看到对冲产品来降低难度变化的风险。 比特币的另一个内在价值可以从比特币的交易中得到,这里总结为NVT比率。NVT比率定义为: NVT比率=网络值/交易量 =(代币价格*代币供应量)/(代币价格*代币交易量) =代币供应量/代币交易量 = 1 /代币流通速度 其逻辑是,以美元计算的交易量越大,比特币的价值就越大。这种观点类似于亚马这样的SaaS公司,它们很少盈利,但它们的价值是基于推动平台收入的营业额。 如下图所示,交易量比率很好地跟踪了比特币的价格,但也因为比特币的价格是交易量的一大驱动力。

图4 比特币价格与交易量 NVT比率的局限性在于,它假定加密货币的基本价值仅来自于其作为交易媒介的功能,该媒介由代币流通速度表示。 加密货币的价值储存功能在模型中被忽略了,一些超级用户可能会驱动网络的价值(类似于社交平台)。为了说明这一点:由于交易量的减少而增加的NVT比率并不一定意味着对代币的估值过高。这也可能是由于越来越多的长期持币者囤积更多代币,从而导致交易量下降的结果。 此外,NVT比率未能解释2017年牛市,当时NVT比率低于其正常范围,因此表明低估。NVT比率也未能识别出2018年的加密熊市,当时市场明显崩盘,而NVT比率仍在正常范围内。 总的来说,比特币最大的特点可能是交易能力。我们的结论是,比特币可以被视为一种交换媒介。 价值储存和交易媒介可以结合在一个度量标准中,并根据比特币的价格进行测试 刘玉林建议结合代币流通速度(仅交易,不含价格)、持币率(用于持有的代币比例)和稀释率来衡量比特币的价值: 代币效用=代币流通速度*持币比率/稀释率 下图显示了1天内的代币效用与比特币价格对比。

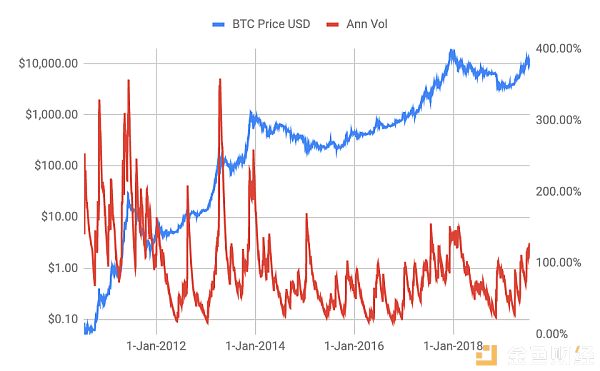

图5 比特币价格与代币效用值 持币率和稀释率可以作为价值储存的指标,而代币流通速度可以作为交易媒介的指标。刘玉林认为,PU比率(价格/代币效用)在2013年底和2017年发现了两个巨大的比特币泡沫时期,当时的P/U比率远远超出了正常的50到200之间的范围。 3. 记账单位 但在结束我们的分析之前,我们将考虑作为一种主权货币的最终功能,即记账单位。比特币和其他加密货币的年波动率通常非常大,超过了100%。 作为参考,我们在这里使用EWMA模型计算每天的波动率。要想成为记账单位,波动率必须大幅降低。 事实上,比特币的波动性已经从300%以上的水平下降到目前的100%。到2021年,波动率应会下降到20%以下,这将使其可与波动率约为8%、但会定期飙升至20%的法定货币相媲美。

图6 比特币价格与波动率 波动性下降背后的推动因素可能是对估值模型的更好理解,以及市场流动性的增强。市场的流动性从2014年的每天1000万欧元增加到今天的每天100多亿欧元。 我们在这里得出的结论是,比特币因为波动性太高而不能作为记账单位。波动性虽然正在下降,但这似乎还有很长的路要走。 4. 小结 比特币或许可以成为现代央行在全球范围内的替代品。主要主权货币的功能是价值储存、交换媒介和记账单位。比特币提供了一种预先设定的通胀和一种无国界的价值转移手段,但与其它主权法定货币相比,它的价格波动性也非常大。 综上所述,我们认为比特币的价格应该取决于比特币的代币速度(交易媒介)、持币比率(价值储存)和稀释率(价值储存),以及比特币价格的波动率来实现记账单位功能等 公允价值=代币速度*持币比率*波动率/稀释率 这一比率包含了三个衡量主权货币的指标,比特币要想站稳脚跟,必须具备这些指标。目前,比特币还没有达到这个目标,但似乎正在朝着这个方向发展。 来源:hackernoon 作者:Philipp Kallerhoff 编译:Dcoin大币研究院 声明:本文由Dcoin大币研究院编译完成,Dcoin大币研究院是大币网(Dcoin.pro)旗下的区块链研究机构,以区块链技术和数字货币为研究对象,研究内容包括区块链技术发展、商业模式探索、落地应用、与其他垂直行业协同发展、数字货币二级市场分析等。 |