昨天是一个值得纪念的日子,本来有两篇万字长文需要看,一篇是美国互联网巨头Facebook发行新型全球性数字货币的白皮书,另一篇是美国两个大学者跟任正非对话的实录,我没能经得住诱惑,还是先看了Facebook的数字货币白皮书,然后还写了篇分析。

昨天的文章我直接把对标的分析对象,结合到了当下中国的移动支付。文章刚发完,很多公众号就开始抄袭和盗用,到了今天,几乎所有的观点都指向了跟移动支付的对比,好像听说阿里和腾讯都已经发声。

我觉得这是好事,所有的沉寂,要么是面临死亡,有么就是在酝酿着新的爆发,中国互联网巨头的业务,我个人觉得已经沉寂很久了,都变成了给股东赚钱的机器,创新的血液虽然还充斥着整个互联网,但创新的锋芒已经钝化,没有“他山之石”的刺激,恐怕还会继续自负下去。

那今天为什么还要追加写一篇关于Facebook数字货币Libra的文章呢?主要的原因有两个,一个是Libra跟移动支付不能做直接的比较,我上一篇分析的逻辑是,Libra跟中国的移动支付,已经是不同时代的东西,如果硬要把一些技术和数据拿到一起作比较,对于大家认知未来毫无帮助;另一个原因是,不管大家如何分析,其实依然低估了Libra给全球各领域带来的长期影响。

中国作为互联领域的追随者和赶超者,实际上已经是全球互联网市场难以忽视的力量,但中国的速度,依然是比较慢的。我在这里举个例子,最近一次互联网现象级应用共享经济,美国的共享打车软件Uber创立于2009年,而中国的快的和滴滴创立于2012年,整整晚了三年。从比特币、以太坊等发展看,区块链中国就更晚了。

其实较真的讲,共享打车到底改变了什么,目前还不好说,但唯一可以肯定的是,共享打车带来的经济价值,你肯定推算不出来。仅2017年,滴滴的营业额就超过了4300亿人民币,这是个什么概念呢,2017年中国房地产企业销售额超过4300亿的企业,只有三家,分别是碧桂园、恒大和万科,排名第一的碧桂园,也不过销售了5800亿。中国制造的骄傲格力电器2017年的销售额还不到1500亿。

互联网给商业带来的聚集和重复效应,是无法用传统市场的逻辑所能理解的。从区块链层面来说,第一大应用是比特币,而截至目前,持有比特币的活跃钱包数,还不到500万人,但日交易额接近100亿美元,一年下来,就是3.6万亿美元,相当于25万亿人民币。

Facebook发行的Libra,就算未来只有十分之一的用户开始使用,其初始规模也超过2亿。按照Facebook的计划,负责运营Libra的协会将打造一个充满活力的开发者生态系统,构建应用程序和服务,以刺激全球使用Libra。而Libra的创始成员里面,共享打车软件Uber赫然在列。

在区块链业内,大家都在苦苦寻求一款能够跨越用户鸿沟(从小众到规模用户)的杀手级应用,但这个应用并不会从内部获得突破,因为就算共识最强的比特币,其辐射的用户范围也还没有超过5000万。而Libra将可能推动区块链应用跨越鸿沟。

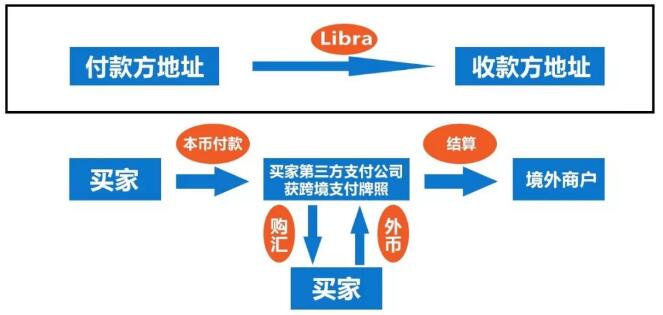

Libra还解决了两个层面的问题,一个是交易媒介的问题。目前的移动支付,其介质是法币,无论你使用美元还是人民币,都是一个确定的交易媒介,这跟Libra有什么区别呢?其实区别非常大,如果你使用的是移动支付(法币系统),背后实际上是一系列基础设施的铺垫,包括银行卡要跟第三方支付绑定,包括商家要有第三方支付的收款资质,银行还要跟第三方支付建立合作,企业需要通过工商税务等获得相关的账号和软件绑定等等,移动支付从前台看上去非常方便,但其交易一次,是整个后台金融系统的调动和背书。

Libra则完全不同,我付给你Libra,不需银行,也不需要第三方支付结算机构,直接在程序上(区块链上),从我的Libra钱包里划掉,增加到你的钱包就可以了,这个过程是自动完成的,且记录在区块链之上的,可以做到永久保留和不可篡改、完全透明,其实更便于追踪和监管。

所以假设一个商家想要用Libra收款,那么只需要注册一个钱包地址就可以了,根本不需要事前去弄个手机号,然后注册支付宝或微信,然后再办个银行卡跟微信或支付宝绑定等。所以,Libra可以扩展的支付场景,是无限的和随意增加的。也就是说,Libra支付可以在不需要任何新增基础设施建设为前提的条件下,瞬间取代我们当下十分依赖的移动支付。

大家应该知道,纸币为什么能够取代黄金,一方面是因为有政府的强制作用,但更主要的原因是,在现代商业社会,你拿着黄金去做支付工具,是需要诸多的条件的,如果交易额大的话,你可能拿都拿不动。所以,跟Libra支付相比,移动支付的落后,在于预设了太多的金融条件,而究其原因,根本的问题就是移动支付仅仅是一个工具,并没有创造出一个用来做国际散户市场即时交易的介质,而Libra即是支付工具,又是交易介质。所以跟Libra支付相比,移动支付就像用黄金来支付一样笨拙。

我也看到很多人用技术层面来关注Libra,其实目前用技术的眼光来分析Libra已经没有太大意义了,正如马化腾刚刚在回应Libra时提到的,技术都很成熟,并不难。就看监管是否允许。

马化腾的言外之意是,这个事情很简单,监管只要允许,我就能干。而我的理解是,这句话放在任何一项技术或金融创新领域,让马化腾这样级别的人说出来,都是成立的,无论是银行、能源、游戏,还是博彩或各类特殊行业。所以最大的问题是,我们的意志在什么地方。百度就是一个前车之鉴,谷歌走向了安卓,走向了人工智能,走向了生物科技,而百度依然停留在竞价排名阶段。

Facebook对于Libra的运作,并不是没有考虑到监管,正因为考虑到监管,这个事情才显得更有突破性。当技术不是关键的突破点之后,那么谁能拥抱和突破监管,谁就能获得更大竞争壁垒,所以我跟大家要讲的是,Libra的未来竞争力根本就不是技术,所以你用技术角度去分析Libra是非常自以为是的。

Libra真正的竞争力是它正在用庞大的组织和联络性,甚至是对国际政治、法律体系的理解能力,跟监管进行融合。

如果了解Facebook上市过程的人应该知道扎克伯格的厉害,可以说在Facebook上市的过程中,是扎克伯格牵着华尔街投行的鼻子走,而这是历史以来罕见的,因为扎克伯格深知他们的玩法。

Libra的发行也是同样的道理,Libra的真正管理机构是LibraAssociation,一个独立的非营利性会员组织,总部设在瑞士日内瓦。在白皮书里,这样写道,瑞士拥有全球中立和对区块链技术开放的历史,该协会致力于成为一个中立的国际机构,因此可以选择在那里注册。

假设要是腾讯或阿里巴巴去日内瓦注册这么一个机构,可能又会被国内很多人的唾沫星淹死。但如果你想走出这一步,就需要选择一个可以试验和突破的地方。

另外,Libra还提出了一个“经销商”模式,Libra Association不会制定货币政策。它仅在响应授权经销商的要求时铸造和销毁Libra。用户无需担心将通货膨胀引入系统或使货币贬值相关联。对于要铸造的新Libra,必须由经销商向“托管机构”支付相应的法定货币。

这意味着,经销商网络将成为Libra运行的最关键一环,而这一环,如果经销商选择接受,且主动参与,那么很多问题将迎刃而解。这就类似于,如果网银、支付宝或微信支付,接受另一种货币在账户或钱包里运行,那么前提条件是什么,当然是监管允许这样做。

所以Libra借助经销商,解决上游监管的问题,是一种间接的破局。按照白皮书所言,更多的加密货币交易企业和顶级银行机构作为授权经销商,将持续为Libra提供流动性,以便人们有机会尽可能轻松地在Libra和当地货币之间交换。传统银行虽然会有所抵制,但总有愿意加入者。

Libra的经销商网络,是Libra的躯体和运行基础,其作用可能比Libra本身更重要,这就好比说,当我们去坐飞机的时候,我们不会去研究飞机的构成等技术问题,也不会质疑飞行员的水平,因为我们相信的是整个产业链和社会分工。当Libra展现在大家面前的时候,实际上Facebook就已经解决了上游的实体搭建,你只需要扮演一名乘客,对航空公司提出航班需求就可以了。

我说这个是什么意思呢,我再举一个例子,比如我们的打车软件滴滴,当你手机上装有滴滴软件的时候,或者你在微信里点开滴滴软件的时候,滴滴这家公司在背后已经解决了“造飞机”这件事情,首先政府允许它发布这个软件,其次它要把诸多的私家车绑定到这个软件商,第三,他还要跟支付机构建立对接,而且还要有足够的加入车辆等等。当你使用这个软件的时候,就像你要登上一架飞机,你根本不需要关注飞机的技术是什么。

Libra一旦诞生,也将意味着,世界去中介化货币和移动端的结合,这个潘多拉魔盒一经打开,你再去讨论技术问题,再去跟移动支付比较,就毫无意义了。所以,无论是分析师,还是市场利益相关者,比如腾讯或阿里巴巴,所要研究的,是Libra将以何种形式诞生,首先会形成什么样的冲击,各国会做出什么应对,未来成规模的发展会在什么时间点来临,而不是纠结于一些无谓的解释和比较。

从更长远的角度看,Libra不仅仅是一个世界货币,从其意图看,实际上是建立一套新的价值承载系统,能跟这一系统做类比的,还有安卓、苹果或微软等,会让未来的系统、支付和国际货币变得更加垄断,而不是分散。当链圈还在拼命的扶持自己链上的各种应用的时候,Libra的出现,可能会让诸多公链变得十分尴尬。

但任何历史性的改变,都是从漫长的渗透过程开始的,Libra的诞生,离比特币的诞生已经有十年之久了。所以Libra的发展不会一帆风顺,但站在十年这个角度来看,Libra所刺激出来的东西,可能比比特币要可怕得多。所以还是那句话,我们也许高估了Libra一年内的影响,但肯定低估了十年后的影响。

—-

编译者/作者:不详

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|