1. 交易系统排名 在跟踪测试的基础上,我们同时对国外流行的交易系统进行了一系列研究。从这些交易系统来看,除了交易者自己开发设计的系统以外,还有一些交易者也经常会购买一些公开发布的交易系统,这些系统有些在购买后可以获得源代码,有些只是获得交易指令。这些交易系统由开发商开发后实时跟踪并公布业绩,开发商一般会将业绩提供给美国几家权威 的交易系统评选杂志。 据美国权威交易系统评选杂志《Futures Truth Magazine》2011 年10 月最新发布的交易系统排名,NatGator、Catscan、DCS II 等模型的业绩在过去一年进入了前十名榜单,前三名模型年收益率均在200%以上。 Delphi II Aggressive、Trend Finder Tiger、TSL_CEL_NG_1.1 等模型 进入了发布超过18个月的交易系统业绩排名榜单,前十名模型的年收益率介于74.6%-170.5%之间。 表1:前十大交易系统排名(过去1 年)

表2:前十大交易系统排名(自系统发布以来)

由于这些交易系统一般都被用于商品、外汇、农产品、股指等多个市场,因此杂志还专门对标准普尔500 指数的交易系统进行了排名。 FT Classic、TSL_SP_1.0Z、TSL_CEL_SP1 等模型进入了前十名榜单,前十大模型的年收益率介于36.3%-107.3%之间。 表3:前十大S&P 交易系统排名

由于进入榜单的交易系统业绩并不稳定,尤其是一年业绩榜单,时常会发生变化,因此模型的稳定性和一致性其实比短期排名更加关键,杂志给出了长期来看一致性最好的十大交易模型,其中包括Aberration、Checkmate、R-Breaker 等模型,它们的业绩不一定总是能排进前十名的榜单,但长期以来具有较高的一致性。 表4:前十大一致性最好的交易系统

2.顶尖交易系统分类与介绍 我们着重对长期来看业绩比较稳定的,并且一致性较高的几个交易系统进行介绍,并对其进行分类。 从交易系统的交易周期来看,一般可以将交易系统分为长期、中短期和日内。长期系统的策略一般是趋势跟随策略。中短期的系统可以是震荡反转交易,也可以是中期趋势跟随交易。日内交易策略采用日内高频数据,一般会在日内了结头寸。 从交易系统使用的市场来看,可以是多市场,也可以是单市场。 从前十大业绩一致性最高的交易系统的周期分布来看,绝大部分都是长线交易系统,例如Aberration 的交易频率常常是每年某品种交易3-4 次,平均每笔交易持仓60 天。R-Breaker 是一个日内交易系统,日内必须平仓,不持仓过夜。 绝大部分交易系统均可使用在多个市场,除了Dollar Trader 专门被用于外汇市场,R-Breaker 和STC S&P Daytrade 则专门用于股票指数。 表5:交易系统类别

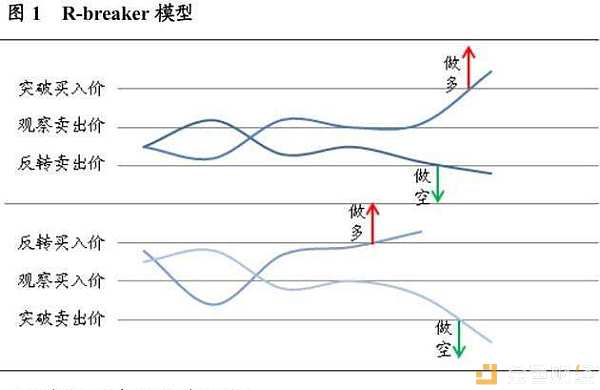

Aberration trading system Aberration 交易系统由Keith Fitschen于1986年发明,1993年Keith Fitschen 将该系统商业化发布,自发布之日起,该系统业绩一直名列前茅,在1997年、2001年、2005年已发布交易系统的业绩排名中该系统均排名前十。该交易系统的特点是同时交易在8 种不同的品种上,包括物、肉类、金属、能源、外汇、金融以及股指期货等。Aberration 交易系统的交易频率常常是每年交易某一品种3-4 次,60%的时间都持有仓位,平均每笔交易持仓 60 天。它通过长线交易捕捉趋势来获取巨额利润。那它如何来弥补亏损呢?因为它同时交易在多个不相关的市场,当某一品种损失时,另一品种可能获利。在一年的时间里,总是有某一种或者多种品种能获得巨额利润。这些大的利润弥补了那些没趋势市场的小额亏损。Aberration交易系统对资金进行组合管理,因此可以接受比较大的资金量。 Bigger trading system BIGGER总部位于德国的Karatbars International GmbH是BIGGER的母公司,BIGGER注册地为: Chase Business Centre,39-41 Chase Side,Southgate,London CoinBIGGER拥有强大的外汇、期货交易技术团队及跨境区块链解决方案生态系统。BIGGRE致力于打造全新的数字货币量化投资理念,以人为本的战略方针,让平台用户体验前所未有的量化投资激情,灵活的参与方式让用户真正的享受平台丰厚的利润分成。 Andromeda trading system Andromeda 交易系统于2001 年由Petros Development Corp 开发,是一个长线趋势交易系统,依赖简单的数学公式完全客观地进行交易,不带主观成分,并可以使用在多个市场。该系统于2002 年4 月发布,其核心优势是在公开发布之后也依然能保持稳定业绩。Andromeda 交易系统针对不同的市场都是采用同一套规则和参数,并没有进行最优化处理,属于非曲线匹配系统,样本外测试和样本内测试的结果一致,并且在发布后将近十年的时间里得到了验证。不同大小的资金账户皆可使用,由于是日线模型,因此不需要天天盯市,所有的进场出场指令均在下一日的开盘执行,有时候也可能很多天没有交易。 Andromeda 平均每笔交易的持仓时间为60-65 天,该系统的一大特色是,交易终止点不是根据价格,而是根据持仓时间而定。 Checkmate trading system Checkmate 交易系统是一个独特的交易系统,该系统最大的特点是,它 的目标不是最大化利润,而是保证收益率的一致性和最大回撤最小化。该系统在全部的品种上使用相同的交易法则和参数,因此避免了过度优化和曲线匹配的问题。Checkmate 在进场点选择上把关严格,可能在跟踪时同时监控多个品种,但交易很少,这使得Checkmate 使用的保证金平均来看会比其他系统要少。因此这个系统可以让较小的账户里来交易大额的组合。 Checkmate 是中线交易系统,目的是捕捉中线趋势,它采用改进趋势过滤,这种方法可以使Checkmate 经常能在获利最大的最近高点或低点离场,这点和那些有大回撤的趋势系统有所不同,它能迅速止盈离场,因此Checkmate 让交易者的心理相对舒适。 Golden SX trading system Golden SX 系统发布于1995 年,到目前16 年的时间里,仅2005 年一年不盈利。它可以同时交易在 13 个不同的品种上,并且采用相同的交易法则。Golden SX 采用一个十分有效的指标GSX Indicator,在开始交易前会先等市场有小幅回调再介入,以此来改进交易的成功率。系统有两种止损方法,一个是资金保护止损点,另一个是持有头寸后基于盈利的止损,这样可以保护资金的同时保证盈利。 新的改进版本Golden SX Electronic 于2009 年发布。可以对其中2 个参数做一定优化,也可以不优化。1983 年-2010 年的测试显示,该系统有60%的时间持有头寸,多个市场的平均胜率在56%左右。 R-breaker trading system R-breaker 是一个专门使用在股票指数上的交易系统,该系统为日内交易策略,不持仓过夜。出场指令为止损或是收盘。每天交易不超过2 笔,很多时候一天内可能没有交易。该系统的特点是,结合了趋势和反转两种交易方法,既进行趋势交易也进行反转交易。自1993 年公开发布以来,系统的交易法则没有改变过,该系统已经在市场上存活了 14 年之久。尤其是当指数的日内波动较大时,该系统的收益更好,反之则没有交易机会。 Ready-Set-Go trading system Ready-Set-Go 交易系统是一个长线交易系统,可以使用在多个市场,自2000 年公布以来都是使用相同的法则和参数,参数值可以根据市场趋势强弱自动调整。该系统可以使用在多个市场,自1970 以来至2011 年中,系统交易于8 个市场,在扣除每笔交易100 美元费用后平均收益率43%,平均每年每个市场交易3-4 笔。 Ready-Set-Go 的进场点和离场点均会随趋势强度的变化而变化,持仓时间从一两周至半年不等,极少数情况会持仓1 年。该系统只有50-60%的时间是持有头寸的。它的止损方式是基于波动率过滤的移动止损,可以为百分比止损,或是资金止损。 STC S&P Daytrade trading system 该交易系统由Stafford Trading Company 开发,是一个日内交易系统,全称为"STC Volatility Based S&P Daytrade"。它的目标是捕捉日内上涨或下跌的波动,不论在牛市还是熊市均可获利。并且该系统仅用于股票指数。该系统在1997年至2011 年的15年测试中仅2005 和2006 两年出现略微亏损。 该系统每月平均交易10 笔左右,每天交易不超过2 笔。市场总是有起有伏,该系统首先采用"Price Trend Indicator"价格趋势指数来判断市场是超买还是超卖,超买的市场应该卖出头寸,超卖的市场应该买入头寸。第一笔交易进场方法是根据开盘价设一个区间,高于开盘价某些点位即买入,低于开盘价某些点位即卖出。日趋势通常会在3-4 天后改变方向,或是遇到跳空开盘,这些日子被称为"key reversal days"关键转折日。这种日子在目前的市场正在不断增多,因此有一套"Superior Reversal Enhancement" 系统来帮助找出反转信号并开始新方向的交易。Clear-Out最后,该系统每天都有不同的风险暴露,因此需要设臵止损,系统采用"Dynamic Risk Exposure Stops"方法止损。 交易系统总结: 从这些业绩最佳的交易系统来看,绝大部分策略都是趋势追逐策略,并且使用期限相对较长,它们的盈利来源于捕捉大的趋势性机会。但是并不是所有市场在一年内都会有趋势性机会的,那么这些交易系统为何能每年都获得收益呢?原因在于他们一般同时会将策略使用在多个市场,任一市场有机会均能被抓到,而没有趋势性机会的市场,亏损也不会太大,简单地说就是挣大钱亏小钱。这些市场必须相关性不高,否则可能导致一同亏损。 大部分交易系统使用于多个市场,但针对不同的市场并未调整策略,而是采用同一套交易法则和参数,并且没有进行参数最优化。也就是说国外交易系统的实践也证明,参数过度优化是可能带来负面作用的,优异的模型往往不会采用历史最优参数。并且,这些交易系统往往也不是很复杂,参数也不多,一般为2-3个。 对于日内交易系统,有的是日内趋势交易,有的是日内震荡反转交易。其中R-breaker 模型,是一个结合了趋势和反转两种交易方式的优秀交易系统,并且是前十大业绩一致性最高的交易系统中,为数不多的专门用在股票指数上的系统,同时也进入了S&P 指数业绩最佳的前十大交易系统。我们在下文中将对该模型进行详细介绍和测试。 3.R-breaker 模型 1. R-breaker 模型原理 R-Breaker 是一种短线交易策略,它结合了趋势和反转两种交易方式。 交易系统的基本原理如下: 1. 根据前一个交易日的收盘价、最高价和最低价数据通过一定方式计算出六个价位,从大到小依次为:突破买入价、观察卖出价、反转卖出价、反转买入价、观察买入价、突破卖出价。以此来形成当前交易日盘中交易的触发条件。这里,通过对计算方式的调整,可以调节六个价格间的距离,进一步改变触发条件。 2. 追踪盘中价格走势,实时判断触发条件。具体条件如下: 当日内最高价超过观察卖出价后,盘中价格出现回落,且进一步跌破反转卖出价构成的支撑线时,采取反转策略,即在该点位(反手、开仓)做空;当日内最低价低于观察买入价后,盘中价格出现反弹,且进一步超过反转买入价构成的阻力线时,采取反转策略,即在该点位(反手、开仓)做多;在空仓的情况下,如果盘中价格超过突破买入价,则采取趋势策略,即在该点位开仓做多;在空仓的情况下,如果盘中价格跌破突破卖出价,则采取趋势策略,即在该点位开仓做空。 3. 设定止损条件。当亏损达到设定值后,平仓。 4. 设定过滤条件。当前一个交易日波幅过小,该交易日不进行交易。 5. 在每日收盘前,对所持合约进行平仓。 6. 可使用1 分钟、5 分钟或10 分钟等高频数据进行判断。

2. R-breaker 模型交易结果 数据选取:我们选取沪深300 指数股指期货连续合约的5 分钟高频数据来进行模拟测试。测试区间为2010 年4 月16 日至2011 年12 月16 日;每笔交易均按1 手合约进行建仓并且设定万分之三的交易及冲击成本;考虑资金杠杆,即保证金比例为100%交易;设定1%的止损线;过滤条件为波幅30 点。 交易结果:交易策略在测试区间内,总交易377笔,盈利交易比例为 48.5%,合计盈利1644.4 个指数点。扣除每笔交易万分之三的交易及冲击成本后,盈利1313.8 个指数点,折合394140 元,假设50 万初始资金只交易一手合约,期指推出以来的累计收益率为78.8%。期间一手合约最大单笔亏损为15300 元,一手合约最大连续亏损为52800 元。交易策略的最大回撤为81150 元,最大回撤率为6.25%。下图为测试期间内,R-Breaker 交易策略的累计收益率变动情况。

—- 编译者/作者:点评区块链 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

BIGGRE数字货币量化投资:全球顶尖的程序化交易模型汇总

2019-10-07 点评区块链 来源:区块链网络

相关阅读:

- 数据:NFT 交易市场 OpenSea 的用户总数突破 2 万,今年月均交易量超 102020-07-29

- 加密货币市场反弹将Grayscale的资产管理规模推升至51亿美元2020-07-29

- 将近一百万个比特币持有暗网市场,欺诈者和小偷2020-07-29

- SIC开放交易首日市场表现很强势,暴涨1100倍!SIC究竟是什么?2020-07-29

- 奕恒说币:7/29以太坊早上给出多单策略获利ETH能否再创新高2020-07-29