价值投资的理念无论在学术界,专业的投资人群中,还是散户群中都有大量的拥护者和跟随者,然而成功者多数都是其他人。为什么呢?从金融行为学的角度,损失厌恶、即时享受、羊群效应和过度自信等是人类基因内含的固有行为模式,而这些模式恰恰就是与执行价值投资的理念相冲突。神经学家的研究表明,人类的大脑在相同的区域处理社会痛觉(social pain)和身体上的疼痛(physical pain)。换句话说,当你违背你的固有行为模式去执行价值投资的时候,很容易会感受到痛苦。

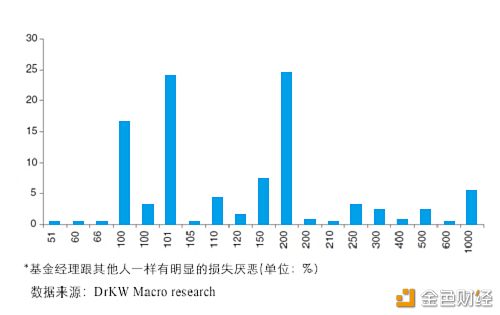

损失厌恶 损失厌恶是与生俱来的,所有人都会无意识的避免伤害和令人不适的东西。当你的手靠近高温热源的过程中,你会下意识的想要远离它。类似的情况在投资实践中也不例外。很多研究表明,人们厌恶损失的程度至少是喜好收益的两倍。假设我们打一个赌,如果你输了,必须支付我100英镑。那你认为你赢的时候我得给你多少,你才会和我打这个堵?调查了450个基金经理,得到的平均答案是190英镑。可以看出,职业基金经理们跟普通人一样厌恶损失。

当你准备购买基金时,因为害怕损失而犹豫不决,尤其是在前期刚经历过下跌到达市场低位时。而当你持有的基金不幸出现亏损时,因为害怕更进一步的损失,而卖出了可能的盈利的机会。害怕和痛苦,很容易让人根据情绪去避免其源头--持有的基金。 即时享受? 另一个跟损失厌恶密切联系的行为模式是即时享受,长期投资要求的延迟享受同样是反人性的。McClure et al. (2004)研究了延迟享受的神经决策系统。许多研究表明,人们的短期决策缺乏耐心,而对于长期的决策则更具耐心。比如说,现在给你10英镑或者明天给你11英镑,许多人会选择马上得到10英镑。但是被问及在一年后获得10英镑或者在一年零一天后获得11英镑,先前做出眼前选择的人在这时会选第二种答案。这也解释了为什么大部分人会选择提前出场。当出现小幅盈利时,一方面害怕再跌回去,另一方面短期盈利的满足感超过了长期更多盈利的愿望,要坚持长线投资是很困难的。 ? 羊群效应 羊群效应可能是在人类弱小时的长期群体行为中形成的另一个行为模式,宁愿跟着大家一起的错,而不愿意坚持自我的正确。当一只股票疯狂的上涨,很容易受到股民的关注,股票的优点也在人群中快速传播,从众心理(羊群效应)会让人跟随大众的行为。而价值投资的逻辑相反,这些股票通常很便宜,没有太快的上涨,一般也没有太多人注意。

过度自信 过度自信的行为模式,让投资者们更愿意相信他们的选股能力(虽然可能不那么靠谱),而不是执行一个简单的策略,例如买入沪深300成分股中P/E排名后20%分位的股票。而市场中使用Smart Beta策略的风格指数基金或者指数增强基金,通常提供一个简单透明可量化的智能投资策略,帮我们实现更好的收益。 ? 创金帮助投资者实现价值投资 价值投资的执行同样是非常困难的,远比自己想象的更加困难。而且坚持一个规则去投资是一件乏味的事,没有多少趣味性可言。但是,经过专业训练的基金经理们大部分是能够克服这些问题的。所以,我们应该做的也许是选择专业优秀的基金经理们以及他们管理的基金来帮我们实现我们无法实现的那一部分工作。 我们假定持有者愿意坚持价值投资的理念,愿意长期持有基金,而尽量少受到与价值投资相悖的行为影响。在我们的长期选基逻辑中,长期表现和稳定的特征占有更大权重,基金经理维度权重占50%,基金公司占20%,而基金表现占30%。而基金表现中我们同样希望更全面更长期的评价基金,包括其在不同市场环境(牛市、熊市和震荡市)中的表现。另一方面,我们的基金选择更加注重于价值风格的基金,更多的是在价值风格明显的基金中去选择其他特性,比如说大小盘风格、波动率风格等,这样来贯彻我们整体的价值投资理念。 基金选择的结果:

风险提示:基金过往业绩并不代表未来表现,基金有风险,投资需谨慎。 研究数据来源:长信基金e服务《价值投资道理很简单,为什么做起来那么难?》 —- 编译者/作者:财经热线 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

价值投资道理很简单 为什么做起来那么难?

2019-11-06 财经热线 来源:区块链网络

LOADING...

相关阅读:

- MicroStrategy从BTC投资中获得1亿美元2020-10-28

- 富盈商学院坚持价值输出下跌前提示风险2020-10-28

- 以太坊的比率打破支持2020-10-28

- RCP基于区块链的电子金融交易协议2020-10-28

- 10.28大饼不断攀升后续能否剑指14000大关2020-10-28