前言随着区块链技术的发展与数字货币发行活动的逐渐增多,吸引了大量的投资者,从而催发了加密货币市场所提供的数字金融服务。去中心化金融DeFi凭借区块链的特性,在市场上活跃起来迸发出蓬勃的生机。据新金融观察报调查,全球有数千万的数字货币持币者,而他们大多有数字货币理财需求。所以,不少平台推出了数字货币理财产品旨在提供安全快捷的理财渠道,从而带给投资者稳定的收益。如:MYKEY钱包在“应用”页面中就有“理财”版块,现已上线了多款理财产品,之后还会和更多理财项目合作,为用户提供了多样选择。

在熊市阶段,投资者可选择将手中闲置的加密货币放在理财产品中规避风险、获取收益。持币者理财需求不断增加,促使了DeFi理财产品层出不穷。 今天就简单介绍一下当前数字理财产品分类以及收益情况,以及为什么我会参与来自EOS顶尖的社交游戏平台Dice推出的理财项目——Dice Bank(Dice 理财宝)。

当前数字理财产品分类以及收益情况分析当前的数字理财产品,大多是依托于交易所、钱包,平台通过投资挖矿、杠杆借贷、量化交易、质押锁仓和基金等多种理财方式,产生利息。数字理财产品愈发多样化,但伴随着整个市场的鱼龙混杂,投资者容易被影响判断从而导致不可挽回的经济损失。所以,投资者一定要看清理财项目的收益方式,了解资金运作方式及资金去向,根据自己的持仓币种,风险偏好,尽量选择有口碑的理财产品,规避潜在风险。 今天我们主要讨论和Dice理财宝性质一致的、以币本位结算的“无风险”理财产品。这些市面上主流的“无风险”数字理财产品,多指根据金融数学模型计算的“无风险”,即根据其收益方式在理论上讲不可能导致用户出现亏损,用户一定可以获得收益。 根据数字资产的用途,当前数字理财产品主要可以分为以下几类:

我将根据理财产品的收益方式来分析其利息从何而来,并进一步与Dice理财宝的收益进行对比(注:下表中的数据年化利率字段是平均值)。

1、POS矿池投票: 在一些POS公链的共识机制下(如:EOS/ IOST ),节点需要负责打包交易信息、维护网络运行、参与社区治理。作为奖励,节点可以获得系统发放的Token。“矿池投票”类理财产品通过自己的权益证明(Token)——投票,来获取收益,票数越多最终收益就会越高。一些头部的交易所如火币、OKEX等,会建立自己的矿池,通过投资者存入数字资产来获取投票的委托权,参与投票赢得收益,并将收益分享给投资者。通常,矿池投票这种理财方式会有锁仓期;发放的利息以矿池发行的币种(等值于EOS/IOST的矿池币)进行结算,例如:HPT、OKB等;年化利率平均在3.4%,收益较低,较稳定。 2、质押锁仓: 一些加密货币,例如:ATOM、DOT等,项目方为了鼓励投资者长期持有Token等原因,在发行之初,将一部分代币分配、设置为活动资金,用于奖励参与锁仓活动的用户。用户通过质押数字资产,来获取奖励。通常,质押锁仓这种理财方式,有较长的锁仓期;一般是以投资者锁仓的币种结算,利息通常以7天为周期结算到账或在质押完成后再进行结算到账;年化利率平均在15%,收益较高。然而这些币种市值小,相对来说有较大潜力,但币价波动也会较大。 3、租赁资源: 租赁资源是在约定的时间内,公链币持有者作为资源出租者,将资产(即:公链发行的代币,如EOS、IOST等)使用权让给承租人以获得租金。其本质上是对公链资源供需的调节。例如:EOS链上通过质押EOS获取CPU资源,其中一些Dapp需要使用较多CPU资源来维持运行,而单纯持有EOS的用户则不需要过多的CPU资源,这时用户就可以将手中闲置的EOS借给Dapp质押来获取资源,从而获得收益。又因智能合约的规定,完全不用担心“借而不还”的事情发生。鲸矿池、Ibank、Chintai上都有此种方式的理财项目。通常,租赁资源这种理财方式有锁仓期,但时间较短;发放的利息以项目方发行的Token进行结算,如:EOS等;年化利率平均在3.3%,收益较低,较稳定。 4、数字货币借贷: 将数字资产聚集起来借贷给有资金需求的人群,Poloniex、Gate、币安等平台都上线了数字货币借贷服务。“数字货币借贷”类理财项目撮合数字资产投资者和贷款者交易,从而获得利息,并将其分享给存入数字资产的投资者。数字货币借贷平台作为两者的中介保障投资者的权益,即使贷款者出现投资亏损等问题也会强行平仓,在理财项目到期时将钱返还给投资者,所以不会产生风险。通常,有EOS、BTC、ETH、USDT等币种的借贷理财产品,其发放的利息以存入的币种进行结算;有较长的锁仓期;结算在锁仓结束发放或以14天左右周期结算;年化利率平均在15%,收益较高,但产品多需要抢购,且有购入上限。 Dice理财宝的收益方式Dice Bank(http://dice.one/bank 之前中文译为“Dice银行”,现官方称为“Dice理财宝”)在10月25日正式上线前,曾于7月17日试运行,此间运行了100多天,总体运行状况良好。 截至12月12日,Dice理财宝已支持20余个币种,包括EOS、USDT、DICE等。Dice理财宝存入代币总量超过1,300,000EOS、40,000,000 DICE,存入人数超过4,000人,目前,EOS七日年化利率达40.87%;各项关键数据在一定层面体现了其较高的产品价值,吸引了众多用户及业内人士关注。

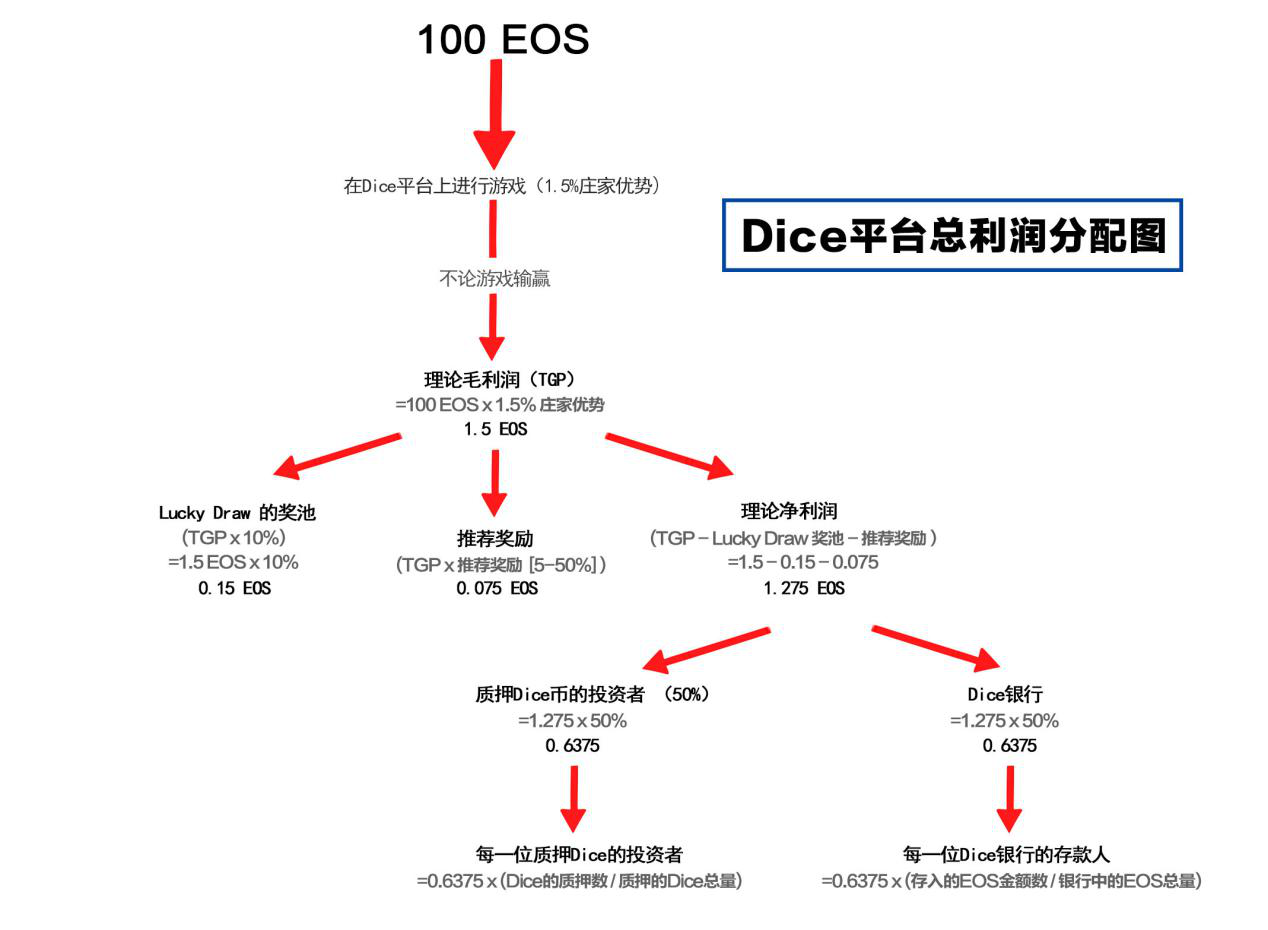

这么高的年化利率是真的吗?Dice理财宝的利润和分红又是从何而来?又是否会有什么风险呢?在数字理财市场一片红海之时,Dice理财宝是否有机会真正成为DeFi的佼佼者?较市面上同类理财产品又有什么优势呢? 刚才我们已经介绍了市面上主流的“无风险”理财项目的收益方式,现在再去看同样主打无风险的Dice理财宝的收益方式,发现Dice理财宝利润分配方式的金融数学模型其实就是股权分息:用户将数字资产存入Dice理财宝,有玩家用你所存的币种玩游戏,即可产生收益。Dice用平台理论净利润的50%分息给用户——因为用理论值计算(游戏流水的1.5%),所以产生的利息将会永远是正数,不会是负数,从金融数学模型来看是无风险的。 如何理解这个收益模型?

举个例子,如:有玩家用100EOS玩Dice游戏,Dice平台则以house edge(Dice游戏的house edge为平台游戏流水的1.5%)获得1.5EOS的理论毛利润。平台理论毛利润的85%基本上是理论净利润,Dice理财宝的利息是根据理论净利润的50%来分配给用户。利息的多少取决于平台游戏的流量、游戏的house edge、用户在Dice Bank存取的手续费以及用户存入金额所占Dice Bank总存款的比例。 并且,Dice理财宝不需要锁仓,可随存随取;利息以你存入的币种结算,即时到账;但存入和取出设置了一定的手续费,存入的手续费用为存款的0.5%,取出的手续费根据存款时间的长短不同在0%——1.5%,存款时间越长取出时手续费越低。Dice理财宝最低可做到“0”手续费,且存取手续费都将作为平台的利润,共享给用户。收益较高,不过是动态利率。 后记通过与其它各类数字理财产品的对比,可以看出,Dice的收益方式较为新颖,具有利率高,存取方便、无门槛的优势。就个人角度而言,从理财方式、年化利率、锁定期、收益发放方式以及投资门槛等因素的综合考量下,比较看好这个理财项目。 此前,我的EOS一直是处于闲置的状态,原因有2: 1、去中心化平台的理财收益太低; 2、存入收益较高的中心化平台风险太大。 不过最近有一个好消息是,据有关人士透露,安全钱包MYKEY正在积极与Dice Bank进行调试,近期的钱包里就会在发现页面上线“Dice Bank”,届时,我就可以直接从MYKEY中将闲置的资产放入Dice Bank进行理财了。 当然,目前数字资产理财还处在比较早期的阶段,数字理财产品多样化是一个大趋势,理财方式必然会随着区块链技术的推进更加成熟,那么之后是否会出现比Dice理财宝更好的理财产品也未可知。我将对这一领域持续关注,也希望以上分享能够对你有所帮助。 —- 编译者/作者:一休哥 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi理财产品大热,我为何偏爱Dice理财宝?

2019-12-14 一休哥 来源:区块链网络

- 上一篇:国家队BSN入场,中国独立自主的全球性基础设施网络正在形成

- 下一篇:区块链指数走势

LOADING...

相关阅读:

- 金帝解币:行情持续震荡市场不稳定增加需要耐心等待2020-10-30

- 比特币退后一步,但仍高于13,000美元2020-10-30

- 打牢基础建立共识,稳妥推进数字货币2020-10-30

- Corda正在成为数字资产世界的Windows2020-10-30

- 税务专家向美国加密货币持有人解释最重要的事情2020-10-30