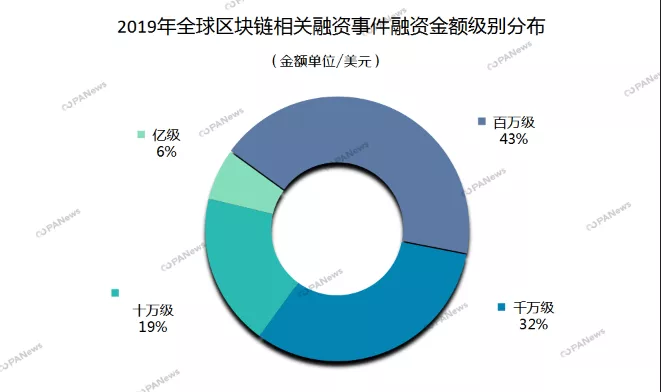

文 | 周文怡 编辑 | 毕彤彤 出品| PANews PAData Insights: 2019年区块链相关融资事件累计653起,投资市场总体回暖,下半年融资活动较上半年环比增长超50%。 2019年区块链相关融资市场流入资金近47亿美元,月均融资资金达3.91亿美元,项目平均融资资金超过866万美元。 战略投资及A轮以下融资是绝对主流。 数字资产类项目最受投资者关注,交易所是该类别重点赛道,融资事件占到60%。 中美两地在区块链相关投融密度和广度上远超其他国家,合计投融事件占据全球60%。 2019年国内区块链相关投融资活动地区分布与国内区块链产业分布具有强相关性,产业聚集效应显著

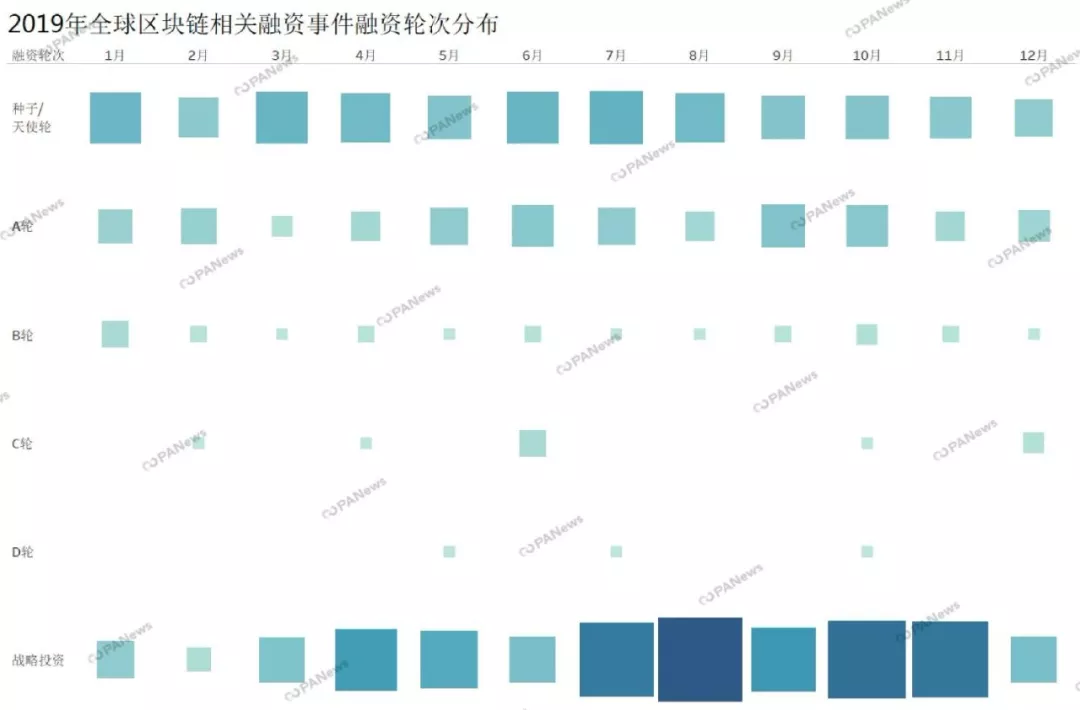

除未知透露融资阶段的项目和战略融资之外,种子/天使轮以308起,总比26%位于各融资阶段的首位,A系列融资数量共102起,占总比15.6%,B轮以上融资总数仅有61起,不及融资事件总数的10%。行业内投融资市场中融资阶段的整体概况常常能反应行业的发展阶段、发展规模等问题,区块链作为一项新兴技术,在其创新扩散的过程中,社会采用率将呈现“S”形曲线分布。从全年融资数量上升、融资轮次集中初级轮次且变动不大、融资类型逐步趋向多元应用落地上可综合判断,当前行业处于早期应用的上升期,行业发展尚不饱和。此外,动态趋势“融资开始由早期(A轮以前)向中后期转移”则能反映出行业正逐渐扩大规模走向成熟。2019年第1季度中,融资轮次集中在初级阶段,B轮及以上融资大面积断层,但这一情况随着时间推移不断改变,第1季度中,融资轮次集中于A轮及以下融资事件中,但到第4季度时,融资轮次向中后期离散发展,各轮次之间的数量比大幅下降的同时,轮次的分布趋于均衡,断层现象逐渐减少。   金融类受青睐 交易所成最吸金赛道 交易所更是2019年度当之无愧的常胜赛道,该赛道融资事件数量占总数的60%,瓜分融资总金额的约40%基于区块链行业的发展变动,全行业扩容使大量新的生态和场景被开发。PANews在撰写本报告过程中,引入新的行业划分标准、共分出底层平台&基础设施、数字资产、金融应用场景、实体应用场景以及行业服务5大一级分类,并在其下设有60余的二级分类。从一级分类中可见,除未知分类项目外,数字资产部分的事件共占据总数33%,共214起。此外,实体应用场景位列二,共有147起。事实上,金融应用场景与实体应用场景同为场景落地,两者累计达到219起,在体量上与数字资产相当,而这一点与近年来大机构、大笔资本入场区块链市场有关。其中,交易所以129个事件占据该类目数量的六成,占总融资事件的20%,成为当年之中融资频次最高的类目。此外,仅是交易所的部分,2019年融得的资金约为22.2亿美元,约占当年总融资额的40%。除交易所之外,底层技术中的解决方案/技术支持、公链;行业服务中的信息资讯;实体应用场景中的游戏;金融应用中的支付等都能在中在融资频次总比中占到5%以上。

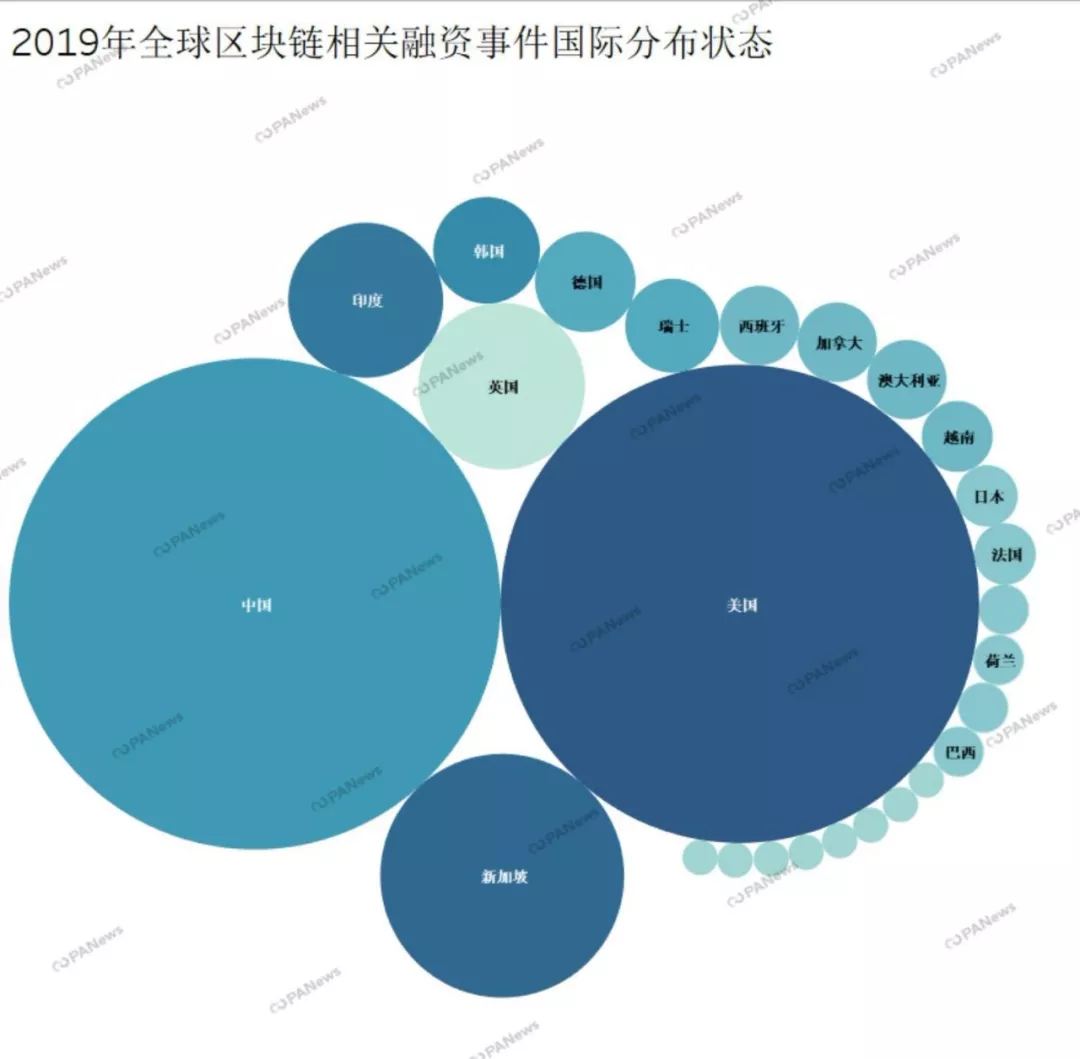

中美两地融资活跃,融资事件共占全球60%从地区分布上不难看出,七大洲中北美洲、亚洲以及欧洲地区成为投资活动相对活跃的地区。美洲地区以美国独大,2019年累计发生181起融资事件,全球占比27.7%,投资领域覆盖全行业。亚欧大陆中,共11个国家的区块链相关项目获得投资,国际间分布更为发散。其中,英国22起融资事件位列欧洲地区TOP1。亚洲地区中,中国、日本、韩国、印度、新加坡等地以其良好经济基建搭建起各自的区块链生态,中国(包括港、澳、台)在2019年内累计进行了191起区块链相关投资事件,日本为3起、韩国9起、印度19起、新加坡为47起。值得一提的是,如印度、越南、巴西等市场或以其人口红利、宽松的政策风口等优势,正在加快区块链相关产业的试验应用,以期在新一轮的科技革命中实现弯道超车。   融资事件多分布在产业集聚地区北京地区融资项目数领跑全国国内方面,由于国内早已禁止”ICO“等数字交易活动,融资类型偏好中与全球整体趋势稍有不同,国内行业投资倾向集中在底层技术和行业应用方面。尤其自2019年10月,区块链上升至国家战略以来,以政府牵头引导的行业应用落地开始遍地开花。根据此前PANews参与撰写的《2019年中国区块链产业发展报告》中分析,中国区块链产业主要集中在环渤海、长三角、粤港澳大湾区以及湘黔渝四大区块链产业区聚集区。这些地区往往有着良好的产业基础、丰沛的人才优势以及多方位的政策红利。2019年中国国内区块链相关融资事件共有191起,融资金额累计11.52亿美元。从各地区的投融资热度上看,以北京为核心的环渤海地区在2019年中更受投资方青睐,全年累计吸纳96起融资项目,单北京就有93起,全年累计吸引了超过3.7亿美元的投资,领跑全国。  城市方面,北京表现最为突出。一方面,该地的融资类型丰富,从底层技术到行业发展和应用落地均有所涉猎;另一方面,北京地区总融资金额不仅最高,大笔融资事件比起也较多。粤港澳大湾区表现仅次于北京,其中港深双雄表现突出,大湾区累计投资30次,累计流入超过1亿美元的投资。事实上,2019年粤港澳大湾区在监管、政策等多方面屡有动作。其中,香港证监会在当年内发布系列监管措施,为区块链行业铺路,其中就包括公布虚拟资产交易平台监管细则;深圳则被中央定位为数字货币“试验田”。而与环渤海、粤港澳大湾区两地相比,长三角地区吸效应最弱,上海、浙江、江苏、安徽三省一市累计融资31起,其中,上海16起、浙江13起、江苏2起,而安徽为0。值得一提的是,海南在今年也有10起融资事件。 —- 编译者/作者:PANews 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

区块链市场全年融资47亿美元,129家交易所融资总额占到4成

2020-01-17 PANews 来源:区块链网络

LOADING...

相关阅读:

- 万亿美元资产巨人富达启动新举措,将比特币带给富有的投资者2020-10-31

- INX申请在加拿大证券交易所进行代币上市2020-10-31

- Ripple Executive列出了XRP面临的障碍,因为价格远远落后于比特币2020-10-30

- 俄罗斯天然气工业股份公司(Gazprombank Swiss)终于收到FINMA的委托以提供2020-10-30

- Gemini Crypto Exchange与TaxBit合作推出实时加密税收报告2020-10-30