前言: 风险优于安全。有担保抵押的借贷,降低了风险的同时,也抑制了创新, 拖慢了经济的发展,削弱了借款人的一种自我实现意志,和还款意愿。 以下是 Zero Collateral 引用的一个研究报告,回答为什么更需要无担保抵押的DeFi Lending。当然 Zero Collateral 并非置风险不顾,而是通过加密协议,逐渐实现零风险,零抵押,低利息的DeFi Lending.

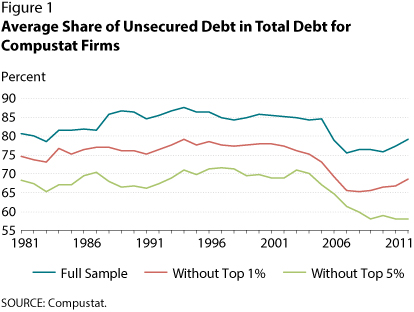

Azariadis、Kaas和Wen(2015)将公司债务总额分解为有担保抵押债务和无担保抵押债务,以研究公司级债务与经济之间的关系。利用美国非金融上市公司的统计数据,他们发现无担保抵押债务的平均份额远大于有担保抵押债务的份额。在金融危机之前,这一比例约为总债务的80%至85%,而危机之后仅略低于总债务的80%(图1)。也就是说,企业大多发行无担保抵押的债务,而2008年的金融危机并没有多大改变这一事实。

此外,作者还表明,在所有样本中,无担保抵押债务的金额与GDP呈强正相关(0.70至0.75相关),虽然有担保抵押债务与GDP的也显弱相关性,但在三个样本中有两个是负相关的:全样本和不包括最大的1%企业的样本(相关性为-0.15到0.15)。此外,无担保抵押债务指标往往领先GDP一年,这表明它可能推动GDP发展,而有担保抵押债务往往滞后于GDP发展(剔除前5%的企业样本,图2)。最后,作者得出结论:无担保抵押债务能有效对GDP作出预测,但有担保抵押债务对GDP预测没有帮助。 作者还利用资金流量账户的数据来衡量美国经济中的有担保抵押债务和无担保抵押债务,并发现了类似的结论。作者指出,至少在1980年之后,无担保抵押债务是导致GDP波动的一个关键因素,而有担保抵押债务与GDP的相关性不强,也不会推动GDP的波动。这一发现很重要,因为传统的宏观金融理论认为,允许企业发行有担保抵押债务的抵押品价值是允许企业借贷的重要因素。然而,数据显示,无担保债务才是经济活动的重要驱动力,因此抵押品的价值可能不是很重要。因此,在企业层面,无担保抵押的债务比有担保抵押的债务在理解商业周期方面更为重要。

—- 编译者/作者:币友_Anthony 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

有担保抵押债务 v.s. 无担保抵押债务

2020-02-10 币友_Anthony 来源:火星财经

LOADING...

相关阅读:

- 顶级加密货币基金经理解释了Uniswap(UNI)的牛市案例2020-10-31

- bitFlyer推出区块链房屋租赁2020-10-31

- Bitcoin.com交易所在Cryptopia救援小组中扮演重要角色2020-10-31

- 伊朗将允许矿工向央行出售比特币等加密货币?2020-10-31

- CIBS项目评级(A)——去中心化金融的基本架构DeFi的开放性趋势2020-10-31