区块链从业者,除了少数理想者,大多为逐利者。 这无可厚非,欲望才是人性第一生产力,才是维持一个行业长久存在的动力。 在资金流入缓慢,圈子固化难以扩张的问题日益严重后,从业者不再执着于区块链的美好故事,开始寻求持续不断的面包,与其他行业的融合便提上了日程。 体现在去年底,便如多家媒体报道“公链转型外包”,其中一个方向,便是供应链金融。 但这万亿级别的市场并非是没有竞争的沃土,传统企业已虎视眈眈,我们就以平安银行、怡亚通、易见股份为例,看一看区块链供应链金融市场发展如何,是否好做,以及,区块链企业反攻,机会还有多大。 点区块链技能烧钱又耗时 2月19日,平安银行旗下的金融壹账通,公布了其截至2019年12月31日的第四季度和全年未经审计财报。 2019年金融壹账通收入达23.28亿元,同比上涨64.7%,其中来自于平安集团的营收为人民币9.95亿元,来自于陆金所的营收为2.99亿元。公司高端客户总数为473家,新增252家。 其中全年客户通过金融壹账通的平台处理的零售贷款服务在2019年达到912亿元人民币,上涨128%。 2019年客户通过平台处理的中小企业贷款数额为391亿元人民币,上涨295%。2019年智能闪赔处理量从2018年的120万件上涨至500万件,上涨316%。 上市之后金融壹账通财报数据喜人,但这只是平安集团涉及供应链金融业务的一部分。

金融壹账通隶属于平安集团旗下,成立于2015年12月,而现平安银行前身之一,深圳发展银行在2006年,便于国内首先推出了“供应链金融”品牌,在2019年12月,由《贸易金融》杂志主办的第 9 届中国经贸企业最信赖的金融服务商“金贸奖”颁奖典礼上,平安银行获“2019 年度最佳供应链金融银行”。 平安银行的主要目标市场也是零售业务、信用卡以及中小企业,是迎合目前扶持中小微企业发展的方向,根据平安银行2019年财报显示,2019年末,平安银行供应链应收账款云服务平台累计交易量340.38亿元,累计为450家核心企业及其上游供应商提供金融服务,有效帮助中小企业解决融资难问题,支持实体经济发展。 然而,我们可以发现,在平安银行2019年财报中,虽然区块链共出现14处,但并未标出区块链是否带来盈利,盈利又是多少,在财报3.4.7关于科技落地成果中,也未说明区块链具体起到了何种作用。

且我们也可以看到,虽然发展势头良好,金融壹账通也仍处于亏损状态,2019年金融壹账通营业亏损为人民币17.01亿元,2018年营业亏损11.14亿元。对于亏损,金融壹账通 CFO 罗伟杰表示,主要原因是公司需要在研发上持续投入。 我们可以从资料看到,金融壹账通定位为中国领先的面向金融机构的商业科技云服务平台,点的技能点包括人工智能、大数据分析、区块链技术,都是烧钱又耗时的存在,但合理推测,背靠平安,金融壹账通烧得起,且成长不会缓慢。

供应链+区块链盈利效应不明显 我们再看一下称中国第一家上市供应链企业的深圳怡亚通。 通过既有新闻稿件,我们可以发现怡亚通旗下,提供区块链服务的公司为深圳市宇商科技有限公司,该公司非公众公司,无法看到财报,最新消息为2019年10月,怡亚通联合蚂蚁金服、中融信托发行国内首单快消品行业动产融资区块链项目,项目总额度2.5亿,本次落地金额5千万,但暂未看到后续。 而回到怡亚通身上,怡亚通尚未发布2019年全年财报,在其2019年半年报以及三季度报中,暂未看到区块链的身影。 而此前备受关注的“区块链妖股”易见股份,在其2019年半年报中,提及其“2019 年上半年,公司不断拓展“区块链+ 供应链业务”应用场景的多样性,持续沉淀技术优势,以供应链金融底层资产管理者的角色,提供可溯源的供应链金融解决方案。” 在易见股份公司主要业务中,其将区块链服务主要归类于信息技术服务,集中于全资子公司易见天树和榕时代,提供的服务为“易见区块”平台服务,从易见股份2019年报中可以看到,易见天树营业利润为-1060.52万元,净利润为-1060.52万元,榕时代营业利润为7827.64万元,净利润为6653.50万元,先抛开营业利润与净利润一致的问题,两家子公司净利润相加,收入仅为千万,与易见股份半年营业收入规模(55亿元)相去甚远。

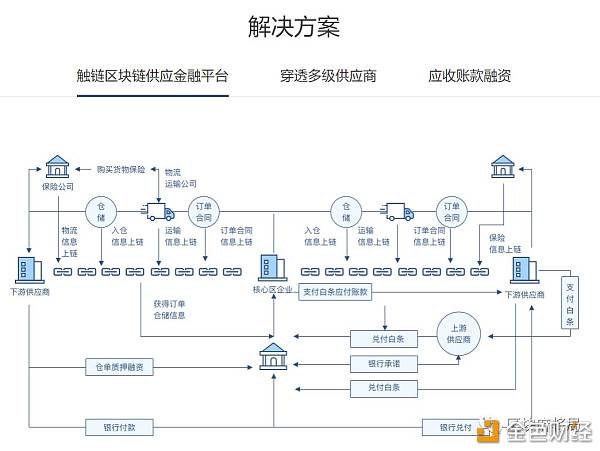

即便带上另一带有区块链名字的子公司,霍尔果斯易见区块链商业保理有限公司,利润也没有很高,且这家公司也有营业利润与净利润数额一致的问题。 目前区块链业务可以给传统业务的增值效果并不明显。 点亮区块链技能,更多是核心企业们在增量放缓时候,尝试精简消耗,布局赛道的手段。 根据《中国供应链金融创新实践白皮书2019》统计,单2017年一年,除开4月易见股份携手 IBM 中国研究院联合发布了“易见区块”外,8月,TCL 金控“区块链”项目上线、商银行推出业内首款基于区块链技术的企业“应收款链平台”,9月,苏宁银行成功接入基于区块链技术的国内信用证信息传输系统(“简称 BCLC”),11月,腾讯云正式发布区块链金融级解决方案 BaaS。 而在由中国供应链金融服务联盟和复旦大学国际供应链金融研究中心,联合发布的《2019中国供应链金融科技优秀案例集》中,统计的也是中金支付、小米金融一类的案例。 调整好定位,2、3年间搏一拨 大厂在前,无论物力、人力,都要优于积累尚浅的区块链企业。 但这也并非代表区块链企业失去空间。 目前人们在统计区块链供应链金融市场时,多直接默认供应链金融市场规模,即为区块链供应链金融市场规模,如前瞻产业研究院于2018年预测,到2020年,国内供应链金融市场规模将接近15万亿元人民币。如鲸准研究院在《2019中国供应链金融行业发展报告》中预测2022年,国内供应链金融市场规模为91.19万亿元人民币。? 这一市场,目前缺口仍大,尚未完全被瓜分殆尽。 对于区块链企业来说,在市场上出现寡头效应之前,都有一定挣扎之地,无论是依托既有几年技术积累,如布比区块链、触链科技、趣链科技一类,根据合作对象不同,提供定制的技术结构,在目前作为技术方案提供商,不断积累,顺势成长为领头羊: 布比区块链:研发了壹诺供应链,根据资料已经与东方云、驭风青云、外运物流、随行付、众盈盈网、中金支付、普路通、深装总合作。 触链科技:提供企业级区块链产品与应用解决方案,以下为其供应链金融平台解决方案示意图:

趣链科技:与复星金服合作的飞洛供应链,与西美保理合作的西美供应链平台,与浙商银行合作的营收款链,与爱心人寿合作的爱心人寿信用保险。 或是在市场发展的过程中,利用自己的技术、专利、渠道、成本等优势,皈依资本,将自己视为供应链的一环,加入到产业链分工体系中,成为大企业主导的供应链节点布局中的重要一环,都可以成为目前区块链企业的出路。 但更糟的结果,是大厂们依托优势迅速积累技术,同时区块链企业因新资金缺乏,无法坚持到用户成熟阶段。 我们先不以互联网为对标,区块链目前还不可能像互联网一样,以线上颠覆线下,逼迫线下主动被动转型,单以同为新技术的 AI,5G,XR 等技术为标的,也会知道风口未成熟时只会烧2、3年,而能坚持下去的,最后多以皈依资本告终。 区块链企业,如果真的看准了供应链金融这个行业,就该调整好自己的定位,仔细发挥自己每一份资源,而不是继续熊瞎子掰苞米。 —- 编译者/作者:区块麻将局 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

从平安银行怡亚通等看区块链供应链金融市场甜蜜期

2020-02-28 区块麻将局 来源:区块链网络

相关阅读:

- 泰国银行在选择合作伙伴作为ConsenSys之后继续创建“ Inthanon”加密货币2020-10-30

- 资产与机遇共存CVN的出现或许就是答案2020-10-30

- 独家视频|详解闪电贷一把立在DeFi头上的"达摩克利斯之剑"2020-10-30

- 尽管安全令牌增长强劲,tZERO仍在亏损2020-10-30

- 区块链存储 ARWEAVE:图灵机的纸带,可信计算新范式2020-10-30