↗↗↗?关注我的都赚钱了哦 ↖↖↖

近期股市又是大涨又是大跌,涨的时候心里痒痒,恨不得跳入股市捞把金;亏的时候又拍断大腿,后悔没提前抛出,里面有没有你的影子? 不要着急,投资不要天天盯着短线。我们把时间维度拉得长一些,大概看下近3年的股市行情走势。 上证指数在2017年涨了7%,紧接着2018年暴跌25%,然后在2019年又大涨22%,看得出股市的高频振荡,而往往越是高频振荡的市场,大家赚钱和赔钱的速度也就越快。股市有个老说法,叫“七赔二平一赚”,这也就是说股市里只有10%的人能赚钱。 这题怎么破?今天我们教大家一个具体的配置方案,可以实现长期年化收益8%,基本每年稳赚不赔! 教大家怎么赚的时候,首先要带大家知道投资是怎么亏损的,三大忌你得要记住。 投资的三大忌 大忌1:短线预测 很多人投资的时候,总试图去预测短线,想要抓个波段。如何让大家深刻理解这个问题,用更加刺激的币圈行情图来举例说明。 图:比特币2019年12月某次的走势图

上图是2019年12月某一次比特币的行情K线图。这张K线图以15分钟为单位。先看最左侧的图,行情一直平稳。如果我们做短期预测,那么接下来1小时内、6小时内、12小时内该怎么走呢?实际情况会发现,虽然之前行情一直平稳,但突然一根大阳线15分钟拉升了5个点。拉完之后回调了点儿,然后继续横盘。横盘后,又突然遇到一根大阴线,15分钟跌了4个点。跌完后继续横盘。横盘后又突然一根小阳线15分钟涨了2个点,然后半天时间又慢慢爬升了2个点。 相信这样的行情,任何大师都无法预测到。如果有人想抓波段炒短线的话,那么最开始一根大阳线来了后,想着赶紧上车,结果没想到没过几个小时就被套住了。后来看大盘下跌后又想反过来做空,结果没过多久又是一根小阳线,直接爆仓。 币市如此,股市同样如此,短期价格永远是难以预测的。 大忌2:追涨杀跌 追涨杀跌往往伴随短线预测,也是大家经常犯的错误。 股市K线图,通常都会是下图这种波动震荡的走势。图中的文字描绘的就是对应价格时,大部分投资者的心态。

对于追涨杀跌的人,往往是熊市时候不敢投,牛市时候疯狂买入,而且是越涨加仓越高,越熊割肉越狠,最终赚小钱赔大钱。高位加仓,以为自己上车了,结果上的却是末班车。低位割肉,以为自己胜利大逃亡,结果却错过了十年一遇发家致富的机会。 大家一定要切记:我们这辈子投资发财靠的其实不是牛市,而是熊市。投资就像种庄稼,一年四季,春种、夏长、秋收、冬藏。熊市就是春天播种的季节,而牛市是秋天收获的季节,千万别搞反了。投资能赚多少钱,不取决于你在牛市上涨时买了多少,而取决于你在熊市下跌中买了多少。 熊市是我们十年一遇发家致富的机会,而牛市是十年一遇倾家荡产的机会。我们大部分人这一生不过百年,能经历的股市大周期顶多10个。如果错过了熊市建仓牛市止盈的机会,我们将不得不再等上好多年。所以人生难得几回熊,用一次少一次,且用且珍惜。 大忌3:不懂配置 在我们看来,比预测短线和追涨杀跌更致命的就是不懂配置。 身边有些人特别信奉梭哈神教,既预测短线又追涨杀跌而且还一把梭梭进了一只股票里,梦想着能一夜暴富。梭的时候挺爽的,可有没有想过,一旦全仓亏损后,我们会怎样呢?还能回本么?有补仓的钱么?会不会影响到自己和家人的生活?无论股市币市,几天亏个50%太容易了,但想涨1倍,却需要好几年的时间。 投资,不要心存侥幸,要学会合理的资产配置。投资界中有一句名言:“分散投资是唯一免费的午餐”,请好好揣摩。 那么,重头戏来了!如何配置,可以实现长期年化收益至少8%,基本每年稳赚不赔! 资产配置方案 人的一生,需要配置哪些资产 在进行具体配置之前,我们要先对资产做个区分认识,我们这一生,需要配置哪些资产呢?

第一类:要花的钱。用来支付我们的日常开销。没有这部分钱,我们连衣食住行都成问题。 第二类:保命的钱。用来专门应对恶性突发事件,比如:事故和疾病。没有这部分钱,真到灾祸来临那一天,我们的生活甚至生命恐怕都难以为继。 第三类:生钱的钱。这部分钱可以做些高风险投资,用钱赚钱。从长期来看,这笔钱将会大大改善我们的生活水平。如果我们不去投资的话,通货膨胀将会蚕食我们的购买力。你会发现10年前拿来买奥迪的钱,到今天只能拿来买奥拓了,甚至10年后可能就只能买包奥利奥了。 第四类:保本升值的钱。这笔钱追求的是稳健低风险的回报,用来支付我们未来的养老、子女教育开支。说白了,就是这笔钱我们亏不得。短期来看用不上,长期来看缺他不可,否则我们将老无所养。 而投资涉及到具体的资产类别,包括房产、现金、保险、债券、股票、股权、贵金属、比特币等。大家可以思考看看,这些资产类别,分别属于图中的哪一类。在此不做赘述。本文的重点是讲讲股票和+基金,因为这关系到要教给你们的配置方案。 股票与基金 股票的背后就是一个一个上市公司,上市公司的股价随时上市公司的价值而上下波动。所以,投资股票想赚钱,不是单纯的在券商那里开个户,随便选一些股票买入,你需要有能力识别这个公司的真正价值。 问问自己,能看懂企业的财务报表么?知道什么叫商誉、递延资产、流动比率、速动比率、资产周转率吗?能做到每个季度去看上市公司的的财报和公告么?有机会和上市公司高管交流,了解业务发展么?知道公司的偿债能力以及债务暴雷的风险么?有精力365天24小时去研究几百只股票么? 而且有时候你会发现,有的股票还根本买不起。茅台一股1000多块,买一手就要10万多。像股神巴菲特的伯克希尔哈撒韦公司,想买1股居然要花33万美元。所以有时候股票还真不是你想买,想买就能买的。 希望你别被吓到,一切都是有办法的。既然我们绝大部分人没有能力去做研究,那倒不如把钱交给专业的人,让专业的人去替我们去做专业的事儿。谁是专业的人呢?就是基金。 大部分基金的管理团队,他们的投资能力,要远远高于绝大部分普通人。除非我们觉得自己有足够的精力能力同时深入研究20只以上的股票,否则就不要把太多的钱放在某只个股上面。 而且把钱交给专业化基金还有另外一点好处,就是站在了群众的对立面。我们一直讲,投资要站在群众的对立面,只有这样,我们的收益才能跑赢大众。 常见基金类别与收益率 常见的基金主要可以分为债券型基金和股票型基金,如下图所示。

债券基金,是指专门投资于债券的基金,其风险低于股票型基金,收益率可以维持在5%左右,很稳定。只要挑选方法得当,几乎不可能赔钱。因为债券基金可简单理解为欠债还钱是天经地义而且也是受法律保护的。 股票型基金则主要是投资股票的基金,随着股市变化而产生波动。但因为经济一直是在发展的,企业也一直是在成长的,所以从长期来看,收益率能达到年化15-20%。 重磅:一套配置,实现长期年化8%收益 接下来,就是见证奇迹的时刻。 刚才提到,债券基金的收益率可以维持在年化5%左右,股票基金从长期来看,收益率能达到年化15-20%。如果我们在组合中配置80%的债券基金+20%的股票基金,结果会怎样呢? 从上图可以看到,从长期来看,该组合的年化收益率=债券80%*5%+股票20%*(15-20%)=7-8%。

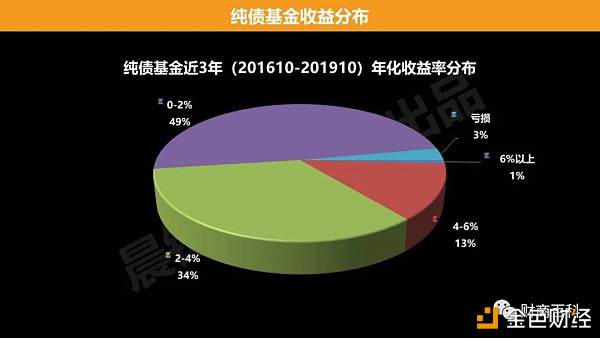

那有的伙伴会问了,如果某一年遇到股市大跌的话,情况会如何?看图说话,即便股市在某一年大跌20%,该组合的收益率=债券80%*5%-股票20%*20%=0,也就是不赚不赔。 即便股市当年暴跌50%,该组合的收益率=债券80%*5%-股票20%*50%=-6%,也就仅仅亏损6%。而且况且纵观A股30年的历史,暴跌超过20%的年份也就只有5年。除此之外,理论上大家每年都能赚到钱。 所以,通过债8股2组合配置的方案,我们可以做到长期年化收益8%复利,更重要的是几乎可以做到每年稳赚不赔。对于一个家庭而言,其实我们的人生,只要做到积累一份资产,同时让自己和子孙后代具备投资的能力,就可以保证我们整个家族一直兴旺发达下去。 写到最后 关于风险与更高收益 每类基金里面都有成百上千只,而且良莠不齐。以风险最低的纯债基金为例,债券赔钱的概率极低,但3年下来还是有3%的基金亏损。如果是其他类型基金的话,亏损的概率会更高。而且即便是赚钱的纯债基金,能够年化收益超过4%的也只有10+%。

所以,如何从上千只基金中挑选出可以拿来投资的优秀基金,是一项复杂的工程。关于这一点,我们线下课程会手把手带大家实践操作上面所有基金的筛选过程。带着大家在每类基金里面筛选出最适合投资的5-8只,帮助大家构建一个基金池。并且我们还会每季度帮大家更新这个基金池。我们这辈子的投资,其实只需要在这30+只的基金池中,用合适的策略组合搭配下就可以了,收益率大大高于8%。像搭积木一样做投资,就能赚到更多钱,就是这么简单。 *?投资不赚钱,那是没有跟对人。投资有风险,那是方法没用对。互相学习+小编:ggx998817 —- 编译者/作者:【人人矿场】国枭 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

怎么做配置可以实现长期年化收益至少8%稳赚不赔

2020-03-02 【人人矿场】国枭 来源:区块链网络

LOADING...

相关阅读:

- 严哥说币:比特币以太坊10.30日行情及操作思路解析2020-10-30

- 星展银行被曝将推出数字资产交易所大银行开始拥抱比特币了?2020-10-30

- 链闻周末荐读 | 一览 The LAO 社区资助版图,富达阐述比特币另类投资理2020-10-30

- 反亏为盈不是死扛2020-10-30

- 币圈子房:10.30短线下探13100附近后市建议回调做空2020-10-30