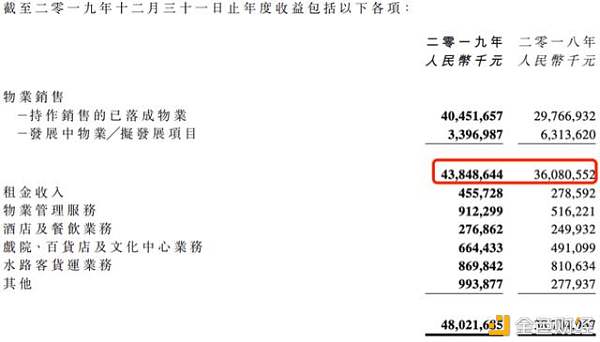

出品 l 观点财经 作者 l 橙子 排版 l 勤燐 以房地产起家的佳兆业如今已经拥有除房地产外的文旅、健康医疗、酒店餐饮、物业管理等业务板块,其主要盈利来源仍在房地产板块,香港联交所上市的佳兆业集团(01638)也一直是它众多板块上市公司中的主角。 3月31日,佳兆业集团披露2019年全年财报,数据很亮眼,全年营收创新高达480.22亿元(人民币),同比增长24.07%,毛利润达138亿元,同比增长24.27%,全年归母净利润45.94亿元,同比大增67%,账面现金流370亿元,较2018年增长了约140.76亿元。 但从其负债结构来看,佳兆业手头可能并没有那么宽裕,借新债还旧债的杠杆化运作逻辑,也或存较大经营性风险。 财务情况并没有那么健康 房地产行业一直是个高负债行业,合理的负债率有利于企业发展,但负债率过高,则会增加企业负债压力,不利于财务健康,尤其是在当前政策环境,以及对房地产行业的内外部融资收紧的背景下,资产负债率水平太高,无疑会加大房企的运营风险。 目前,房地产行业的平均资产负债率在60%-70%之间,除恒大、万科、碧桂园等千亿市值的头部房企资产负债率在80%以上外,其余大部分中小规模的房企平均资产资产负债率在60%左右。 不足200亿市值的佳兆业资产负债率从2014年-2018年一直维持在80%以上,2019年小有下降,资产负债率为79.44%,但仍高于行业平均水平,可见佳兆业的去杠杆进程并不理想,债务风险仍值得警惕。 而且佳兆业的多产业布局,跟大多数寻求多元发展未果的房企一样,变来变去房地产销售仍是主营业务外,多样化布局同样不理想。 根据最新财报数据,在佳兆业2019年的营收构成中,房地产销售达438.5亿元,占比超91%,其他酒店、物业管理、文娱餐饮等,贡献颇少。 可见佳兆业在业务构成上,对房地产业务依赖性极强,因此受政策及房地产行业大环境影响较大,再加上近80%的资产负债率,佳兆业整体运营风险可想而知。

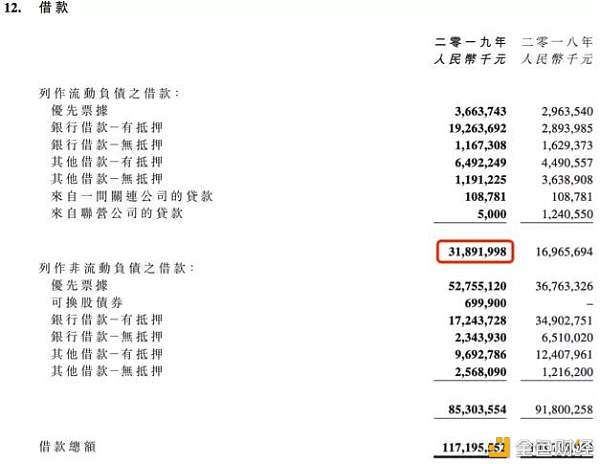

图片来源:佳兆业集团2019年年报 现金流并没有想象中的好,借新还旧存隐患 再来看具体负债情况。 根据财报数据,佳兆业2019年借款总额为1172亿元,较2018年的1088亿元增加了84亿元,其中1年内到期的短期负债多达318.9亿元,较2018年增加了169.7亿元,同比增长近54%,账面现金虽然有370亿元,但其中有60.16亿元的受限资金,所以,其真正可支配现金流只有309.84亿元,并不足以完全覆盖短期债务,债务压力开始显现。

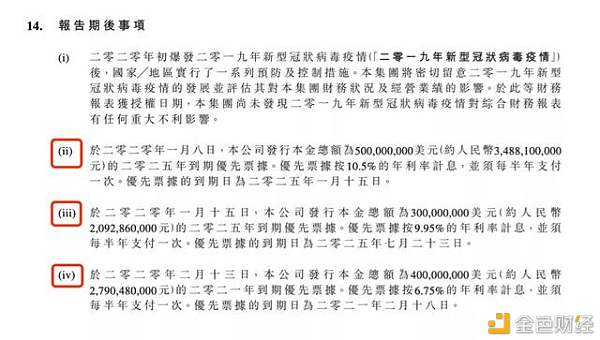

图片来源:佳兆业集团2019年年报 于是,佳兆业也开始玩起借新还旧的模式。 2020年1月8日,佳兆业发行了5亿美元(约合35亿人民币)的优先票据,票面利率高达10.5%; 7天以后,1月15日,佳兆业再度发行3亿美元(约合21亿人民币)的优先票据,票面利率为9.95%; 到2月13日,佳兆业又发行了4亿美元(约合28亿人民币)的优先票据,票面利率6.75%。

图片来源:佳兆业集团2019年年报 不到一个月,佳兆业先后发行了共计12亿美元(约合人民币84.4亿元)的优先票据,最高融资利息超过10%以上。 优先票据的利率定价跟发行主体的国际信用评级有关,评级越高,意味着偿债能力越强,可以获得更低的票面利率定价,融资成本也就更低。 一般票面利率超过7%,就可以认为是高成本融资,而佳兆业最高融资成本达10.5%,最低也在7%左右。 可见融资成本较高,在加重佳兆业负债情况的同时,也传达了市场对佳兆业偿债能力的担忧。 佳兆业本身的高负债率运作,也在印证市场的担忧,而这轮超过80亿人民币的债券,更像是为了偿还即将到期的短期债务。 这种借新还旧的模式,也在侧面反映佳兆业看似现金流充沛,实则囊中羞涩。 因此,这份漂亮的财报数据,背后所暗含的是佳兆业高资产负债率运作下的经营风险,需要通过借新还旧这种操作模式,来维持集团运转的困境,而佳兆业本身的多元发展似乎并不理想,逡巡不前的股价,也在表达市场对佳兆业投资价值的担忧。 这样的房企,在国内上百只房产股中,实在够不着我们对好公司的评价标准,而90后新董事郭晓群又能带动佳兆业走多远,时间会给予答案。 -END- · 欢迎转发评论 · —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

现金流“充沛”的佳兆业却需要借新还旧冲抵短期债务

2020-04-22 观点财经 来源:区块链网络

相关阅读:

- 哲哥侃币:MicroStrategyCEO:比特币解决了一个250万亿美元的问题2020-10-31

- VBC雷达传奇6年,HDU花火1周年,同比市场,CEG公链价值布道持续火爆中!2020-10-31

- 牛市狂欢,骤跌都是纸老虎!2020-10-31

- XMEX合约之王看行情:BTC冲高回落至13490USDT附近主流币普跌2020-10-31

- 顶级加密货币基金经理解释了Uniswap(UNI)的牛市案例2020-10-31