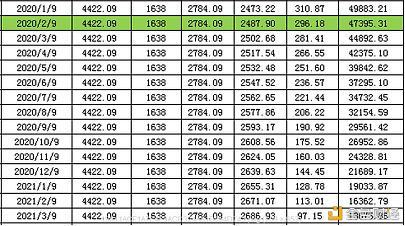

监管三令五申仍然无法治理搭售乱象,到底为何? 作者 | 先晓 来源 | 互金通讯社 “在中国阳光保险贷款9万元,每个月还4430元,因疫情爆发期间没来得及还款,仔细梳理才发现利息高得吓人,除本息之外,每月还要承担1638元保费。” 近期,包括谭女士在内的多名用户在聚投诉、黑猫投诉等平台曝光了中国阳光保险靠借贷搭售保险的“套路”。这些用户表示,在阳光保险借款的整个过程中,想要借款成功,必须要购买人身意外险等保险。有用户在放款后才发现实际到账金额已被扣除保费金额,更有有用户称自己并未收到保单,连自己买的是什么保险都无从知晓。 变相高利贷?阳光保险保费高达借款利息5倍多 从谭女士提供的借款明细来看,其贷款实际金额为90000元,分36期还清,放款方为光大银行。每月扣款分两部分 ,其中,光大银行扣除本息2784.09元,阳光保险扣除保费1638元 。

谭女士借款明细截图(部分) 当用户已经在按月还款时,保险合同在哪里 ?保的又是什么内容? 互金通讯社调查得知,通过阳光保险借款的用户,大多数被强制搭售了人身意外险,还有一些用户并不清楚自己到底买了什么保险。 谭女士表示:“关于保费,不仅贷款之前没有得到平台告知,之后平台也没有开具发票或签相应合同。”对此,谭女士还询问了阳光保险业务员,对方告诉谭女士:“就当是银行利息就得了。” 累计下来,谭女士9万元贷款被捆绑的保费高达5.9万元,保费竟是利息的五倍多。按照阳光保险业务员的说法,这些费用可理解为银行借款利息。照此计算,谭女士该笔贷款实际借款利率(IRR计算)为41.75%。“这就是变相的高利贷啊!”谭女士坦言。 值得一提的是,2019年10月,最高人民法院、最高人民检察院、公安部、司法部联合印发的《关于办理非法放贷刑事案件适用法律若干问题的意见》规定,超过36%的年利率实施放贷行为,无论是以利率形式,还是其他名义收取资金使用费,或者以事先扣除的方式收取的砍头息,总和费率超过36%,均为高利放贷,这种放贷行为,构成非法经营罪。照此来看,阳光保险和光大银行的做法已触碰雷区。 而互金通讯社致电光大银行咨询阳光保险保费一事,银行工作人员却明确表示,每月1638元的保费与光大银行无关,是阳光保险集团收取 。 双方各执一词。至于谭女士到底买了什么类型的保险,谭女士表示她至今都未查明。 当然,和谭女士一样被阳光保险强制搭售保险的用户不在少数。蔡女士因资金周转困难通过阳光保险借款30000元,分36期还清,每期被捆绑保险费用444元,累计需还保费15984元,照此计算,保费是利息的五倍多。不过,和谭女士不一样的是,蔡女士至少被阳光保险业务员告知自己买的是人身意外险。 另一位于女士也通过阳光保险申请借款36000元,分36期还清,每期需承担人身意外险保费655.2元,保费总额也远远超出了这笔贷款需承担的利息。

自己买的保险,为何受益人是光大银行?

让多名用户费解的还有两点:在各地区分公司并不具备放贷资质的情况下,阳光保险为何会有借贷产品?为何自己投保的产品受益人却是光大银行?

黑猫投诉平台消费者投诉截图 首先,上述用户口中所指的阳光保险贷款产品,实际上是阳光保险和光大银行等金融机构开展的一种信保业务模式。例如阳光保险与光大银行等金融机构开展信保业务合作,承担投保人在未按照与被保险人签订的个人贷款合同的约定履行还款义务时的本息赔偿责任。 具体为,借款人作为保险投保人,放款金融机构为被保险人,借款人投保后由保险公司承保的个人贷款保证保险后,合作金融机构向借款人(投保人)发放信用贷款。据互金通讯社了解,与阳光保险贷款放款机构大多数为银行,有徽商银行、光大银行等。 关于受益人为何是光大银行,其实,这些用户虽然名义上是花钱买了保险,实质作用却是担保,光大银行挣着利息 ,阳光保险挣着保费 ,如果客户出现逾期,保险就相当于业内熟知的履约险。 而按照履约保证的业务规则,履约保险应该是债权人(放款人)进行购买,阳光保险和光大银行一顿“豪横”的操作,成功偷换概念,让借款人自己出钱做担保,普通用户很难及时反应过来。 监管严厉禁止,以贷收费缘何难禁?

从实质上来说,信保类产品是在为借款人增信,从而降低放贷风险,确保放出去的贷款能够较为安全收回来。单从这一定义出发,阳光保险上述做法或许属于尚可理解的范围内。 但目前来看,许多借款人表示,事前并不知情就“被保险”,或者平台限制消费者的自由选择权,若不投保则无法办理借款。至于保单内容,合同,则模糊不清,保单只能在平台指定渠道查询,且利率高出贷款利息5-6倍。如此做法,未免欠妥,也违背了监管部门的相关规定。 早在2012年、2018年3月、2019年7月、2019年8月······中国保监会先后印发《保险消费者权益保护工作要点》等多个通知指出,银行业金融机构不得借贷搭售,不得在发放贷款或者以其他方式提供融资时,强制捆绑搭售理财、保险、基金等金融产品。 虽然监管严厉禁止,但是这一“潜规则”仍在行业中屡见不鲜。据互金通讯社不完全统计,此前,因为与银行联手通过现金贷产品搭售意外险而被频频曝光的保险公司还有天安财险、众安保险、太平洋保险等。多家机构也因为借贷搭售保险而受到处罚,罚金动辄数百万元。 监管三令五申,仍然无法治理保险业搭售乱象,到底为何? 业内人士认为,最主要的原因就是卖保险业务获得的利益比其它业务要高。“由于保险的周期相对较长,佣金水平就会相对较高,导致很多机构不愿去做主业,反而去做能带来实际利益的副业。而与需求量大的放贷机构合作,流量加上互联网产生一定程度的化学效应,利益链条一拍即合。”该业内人士还透露,很多保险公司赚取的保费会有一部分流到合作金融机构的口袋里。 当然,从借款人自身来说,从上述案例不难看出,大多数借款人都是稀里糊涂就进了套,有的甚至没弄清楚到底谁是放贷平台,自我保护意识和金融常识欠缺,以及对个人信用的理解沟壑,也让保险公司和放贷机构有机可趁。 熟悉市场一线情况的资深保险法律人士周文伏告诉互金通讯社,银行强行将贷款这项相对独立的金融服务和保险产品一起,“捆绑”提供给消费者,涉嫌违反《反不正当竞争法》有关条款。而阳光保险和合作银行的强制行为侵犯了消费者的自主选择权和公平交易权,既涉嫌违反《消费者权益保护法》,同时也涉嫌违反《商业银行法》中关于交易平等、自愿、公平和诚实信用的原则。 他还认为,当前监管政策的确存在漏洞,监管法规也不可能穷尽所有违法违规具体形式的客观限制,因此乱象难禁也在意料之中。从法规执行层面来讲,监管机构和司法机关在可以从法律立法目的和监管目标的角度,对现有监管法规进行解读和适用,将变相规避监管的新套路方式及时纳入监管范围,以更好地杜绝违规搭售模式。 —- 编译者/作者:镭射看点 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

豪横阳光保险以贷搭售借款9万需还5.9万保费业务员:就当银行利息得了

2020-05-08 镭射看点 来源:区块链网络

LOADING...

相关阅读:

- 火链迎来深圳市光大银行、深圳市媒讯投资控股有限公司、开源证券公2020-09-16

- 从Defi、Dex到Defibox阳光总在风雨后2020-09-15

- 9/15 ETH 行情分析及操作策略 清晨的一缕阳光2020-09-15

- 杠把子比特币企稳、币圈要来阳光了2020-09-10

- SSR阳光牧场9月5日20:00头矿--又一DeFi项目波场SSR等你来翻倍2020-09-05