虽然尚未走出业绩跳水、停止派息的舆论漩涡,汇丰控股已然于5月4日突然宣布:旗下全资子公司汇丰保险(亚洲)有限公司将收购其在华合资寿险公司——汇丰人寿剩余50%股份,并且已就此交易与国民信托达成协议。交易完成后,汇丰人寿将成为汇丰保险(亚洲)在华全资控股子公司。当然,该交易还需要包括中国银保监会在内的相关监管机构核准。 这是颇具风向标的举动,尤其是在新冠疫情对全球经济造成重创的当下。单从金融业的视角来看,在中国进一步金融开放的背景下,汇丰加码中国迈出了关键性一步。鉴于在国际金融领域中的重要地位,汇丰此举对众多的外资金融机构来说,亦颇有一定的示范作用。

汇丰做出增资中国的战略决策,固然有企业自身战略的考量,但国际国内的因素亦不容回避。 近年来,随着英国脱欧,美国退群及意大利修宪公投失败,全球贸易连续多年低于各国GDP增速等一系列标志性“黑天鹅事件”的出现,全球化进程出现了微妙变化。一直到新冠疫情肆虐的2020年,反全球化浪潮可称之为甚嚣尘上。 不仅于此,中美贸易潜在的角力不绝于缕,当下也是美国政府号召美国资本回流的敏感时节。 作为“世界工厂”和“世界市场”,中国提前走出疫情,在与世界共同应对公共卫生挑战的同时,稳步实现复工复产,重启“经济引擎”,这对于缓解疫情对各国的剧烈冲击、拉动世界经济走上复苏之路意义重大。 作为全球化的坚定支持者,中国复工复产亦有助于深入发展开放型经济,通过不断扩大对外开放,为世界经济持续带来机遇。正如我国金融市场对外开放步伐越来越大,正式取消经营人身保险业务的合资保险公司的外资比例限制,给为数众多的外资保险主体,提供了巨大的市场和商业机会。 因此,此时加码中国,不独有风向标的作用,更是代表着全球金融巨擎对中国金融改革中蕴含的机遇所迸现的敏锐。 事实上,今年以来,国际金融机构加速入驻中国的热情没有因新冠肺炎疫情而消退,多家华尔街巨头依旧青睐在中国的国际金融中心——上海陆家嘴设立办公地点。这其中包括摩根大通、美国银行、贝莱德集团、先锋集团、三菱日联集团等数十家投行、资管公司、保险机构、国际咨询公司。 对此,彭博社报道指出,这一行动也彰显着华尔街想借中国45万亿美元的金融业开放之际“积累资本的雄心”。 外资来华,除了金融业还有实体巨头,其热情同样澎湃。4月22日,美国化工巨头埃克森美孚在广东惠州投资100亿美元的乙烯项目已正式开工。其他像美国会员制仓储连锁超市开市客宣布在上海启动其位于中国内地的第二家门店项目;日本丰田计划与一汽合作,在天津投资兴建电动车工厂;沃尔玛旗下山姆会员商店宣布将在上海开设旗舰店;星巴克将在江苏昆山投资1.29亿美元建造绿色环保的咖啡烘焙工厂…… 立足中国、看好中国,众多国际金融机构及实业巨头踏准改革的大浪而来。

事实上,自今年1月1日中国内地合资寿险公司外资比例限制被取消以来,外资巨头纷纷摩拳擦掌。 这其中,友邦保险已然跑出了第一棒,早在今年1月,友邦保险在港交所发布公告称,将在上海设立独资寿险公司。 还有其他外资保险根据中国金融开放的进程安排,也做出了提前布局。比如德国安联保险、英国标准人寿安本集团、美国安达保险、法国安盛保险等纷纷跟进,他们不仅步步增加资本,也一步步的拓宽了在中国的展业渠道。 总体来看,外资入华既跑出了加速度,也做到了静水流深。通过互联网、牵手线下保险经纪公司、代理公司,已然打造了相对完整的网络销售体系,极大的提升了保险的品牌力,进一步提升了自己的市场份额。 无疑,这些外资同行抢跑也给汇丰人寿带来了明显的紧张感与促进作用。短短时间内,一切就已达到时不我待的程度。 外资险企如此热情与中国保险市场的庞大规模和由此呈现的宽广机遇密切相关。 根据瑞士信贷《2019全球财富报告》,截至2019年年中,中国有1亿人财富名列全球前10%,首次超过美国,后者为9900万人。2019年恒天财富联合吴晓波频道推出《2019-2020中国高净值人群财富报告》,其中就谈到高净值群体的财富打理渠道选择时,就指出中国这1亿高净值群体有27.8%的群体选择保险资管来进行财富管理。 中国社科院保险与经济发展研究中心副主任王向楠坦言,“外资机构看好中国保险市场在风险管理、财富管理等方面巨大的成长性。” 对外资企业高品质大品牌的认同感,也浸染到了中国的保险消费者,从而为外资保险的生存与发展奠定了一定的基础。 瑞士再保险研究院对此,有更为乐观的预计。机构认为,中国引领的亚洲新兴市场将成为全球保险业增长主要推动力。预计2020年,中国非寿险保费将增长9%,寿险保费将增长11%。未来十年,中国保费收入将占亚洲保费总额的60%。

2009年,汇丰人寿以合资的身份进入中国保险市场。十年耕耘,如今,其注册资本为10.25亿元。公司总部设于上海,同时在内地9个主要城市开展业务,其主要销售渠道是银保渠道,产品也是以分红险和万能险为主。  据年报显示,2019年汇丰人寿保险业务收入18.24亿元,而2015年保险业务收入为8.52亿元,年均复合增长率(CAGR)为20.96%。公司成立10年以来,盈利情况波动较大,时而出现亏损,时而实现盈利。其中, 2019年净利润为0.15亿元,而2018年则净亏损2.06亿元人民币。 据年报显示,2019年汇丰人寿保险业务收入18.24亿元,而2015年保险业务收入为8.52亿元,年均复合增长率(CAGR)为20.96%。公司成立10年以来,盈利情况波动较大,时而出现亏损,时而实现盈利。其中, 2019年净利润为0.15亿元,而2018年则净亏损2.06亿元人民币。

根据2020年第一季度偿付能力报告显示,一季度汇丰人寿保险业务收入为4.93亿元,受累于新冠疫情影响,同比缩减14.59%,亏损8041.78万元;公司核心及综合偿付能力充足率为205%,净资产为5.59亿元,净现金流出8818.71万元。 这个体量与业务规模,抛开中国内地市场几家头部竞争者不论,即使是在外资保险公司林立的中国保险业中,也只能居于中下游。保险科技的溢价,产品的创新能力,并没有得到相应的体现。 如果说,中国市场上众多合资保险公司,是外资保险为了进入中国市场而不得不为之的“入乡随俗”,是为了通过合作获取资源与政策许可的权宜之计,那么,现下对保险独资的追求,却正是数年甚至数十年耕耘之后,意图施展其外资保险或者母公司先进的产品技术和服务方式,不断的创新能力,以全面推行保险品牌跃升的计划,从而进一步追求保险金融科技的品牌溢价的时候了。 当然,外资保险从消费者视角来看,也必然能为中国的保险消费者带来更好的服务体验与更新更科学的保险理念。 有保险业专家指出,未来发展前景值得期待,收益同样值得期待。通过独资公司筹建,外资保险将充分发挥其资本雄厚、服务经验丰富的优势,将充利用其产品技术、财务、精算、和风险管控意识等特长,进一步与中国的人才、市场有机融合起来,分享中国金融业的发展机遇,从而全面实现公司发展战略的本土化升级。

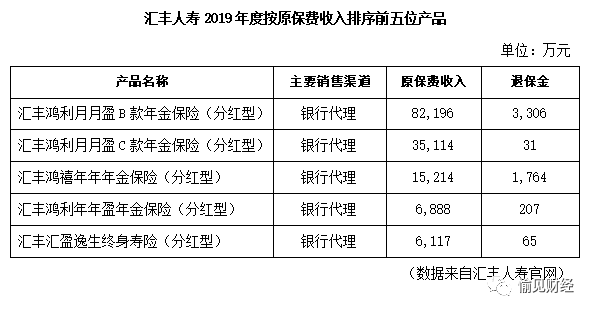

作为一家150多年的金融帝国,汇丰自有其进退之道。 2月18日,汇丰控股公布2019年业绩公报,净利润大幅减少53%。因此,随着年报公布的,还有汇丰计划实施的一系列举措,诸如削减1000亿美元资产,缩减投行规模,改革美国及欧洲业务等,从而将业务重心放到亚洲,放到中国来。 如此,汇丰再次得以与中国金融开放合榫。 观察人士或者会发现一个耐人寻味的现象,汇丰在扩大中国业务的同时,也在海外有着谨慎的战略紧缩计划。同样2月18日,汇丰宣布将削减在欧洲的35%和美国45%的风险调整资产,以及欧洲的销售、交易和股票研究业务,并将结构性产品业务部从伦敦转移至亚洲,这是汇丰银行多年来最彻底的改革计划。 外界将其理解为汇丰的撤退。这一撤退,要付出裁员15%,以及高达60亿美金的重组成本。虽有着全球化征程受阻的现实无奈,但整体来看,一进一退之间,汇丰有序而从容。 回到事件本身,虽然汇丰人寿面对中国市场理想无限,现实终究还是略嫌逼仄,要想快速的发展壮大仍面临着巨大的现实挑战。 外资保险入华这么多年,市场份额仍摇摆在10%的窘迫数值上。具体到汇丰,问题更为显著。以汇丰人寿的业绩数据来看,如何迅速脱困仍是一个难点。 财报数据显示了近几年该公司的经营业绩大起大落,并不稳定。2016年该公司业绩亏损1.61亿元,在2017年扭亏为盈实现净利润1.12亿元后,2018年再次陷入亏损,且亏损金额扩大至2.06亿元。2019年汇丰人寿虽然再度实现扭亏为盈,但2020年一季度该公司净利润再次亏损8041.78万元。 从业务层面看,作为“银行系”险企,汇丰人寿拥有让其他保险公司艳羡的渠道优势。但“成也萧何败也萧何”,在业内人士看来,汇丰人寿业绩亏损与其高度依赖银保渠道销售,导致销售成本上升等原因不无关系。 汇丰人寿在业务方面对银保渠道的依赖性正越来越强,这从该公司近四年年报中就能看出。2016年年报显示,汇丰人寿保险业务收入中,银保渠道收入为8.22亿元,占比高达96.4%,个人代理和员工直销仅为0.15亿元和0.14亿元。2017年年报显示,汇丰人寿保险业务收入中,银保渠道收入为11.57亿元,占比高达97.7%,个人代理和员工直销仅为0.15亿元和0.12亿元。2018年及2019年报显示,汇丰人寿原保费收入排名前五的产品、保护投资款新增缴费前三的产品以及投连险独立账户新增缴费前三的产品全部是以银行代理为主要销售渠道,占总保费比例98%左右。 一位寿险业内人士表示:“银保渠道占比过大说明它的渠道过于单一,不利于它的获客和产品创新等,另外,银保渠道占比过大会导致它的佣金支出很高,因为依赖银行渠道,每卖出一份保单,都需要给银行返还一定的中间佣金,这样它的利润就会承压。” 的确,对银保渠道的高度依赖,也造成汇丰人寿给银行贡献的手续费及佣金支出大幅增加。汇丰人寿2019年年报显示,其手续费及佣金支出达到9713万,业务及管理费支出3.23亿元,相比2018年,其营业支出由17.29亿上升为22.17亿元。 这些在合资时代尚且没有完全解决的问题,独资保险公司将如何克服发展过程中的显性与隐性的障碍,仍有待观察。 除了自身经营的挑战,更有外部同行的碾压性竞争存在。中国人寿、中国平安、中国太平号称中国保险老三家,占据了中国保险市场的绝大份额;而第二梯队的华夏、泰康、太平洋、新华同样发力于不同的群体,抢得了近10年的高速发展。 创新型保险公司正在崛起,银行参股、互联网公司参股的保险公司正大举进入保险业,其费率水平,设计理念、服务体系也逐步完善起来;而那些合资保险中的佼佼者,比如说光大人寿、工银安联等企业也是各自有强大的合作销售渠道,占据了互联网销售的前端。 这些都是汇丰面对的业界生态。除了销售渠道不畅,过于单一外;产业链不完整,服务能力有待提升,都有待那些有志于成为独资保险的外资公司考量,而一些政策性的业务目前仍没有完全在国内放开,比如说税延健康险,目前经营的公司有限,场景有限,面向的消费群体同样有限。这些,也是汇丰人寿所要面对的市场前景。 总体来说,加码中国,或许是汇丰从长计议的最佳选择。作为一家综合型的国际金融集团,在中国开放的某些新业务领域依然尚未见到汇丰的影子,例如理财子公司等。相信此次人寿业务的独资后,其他业务的投资布局也有望提上日程。不过,汇丰的选择,换一个角度来看,亦从侧面验证了世界极具经营智慧的金融机构对中国市场的认可。 接下来,汇丰将如何解决合资时期的历史遗留问题,克服文化理念上的障碍,打通现实中的屏障,市场将拭目以待。 点击“在看”并转发,是您对我们最好的奖赏

愉记枕边伴读 听风金融江湖 大道至简 | 山雨欲来 | 精打细算 | 后台魅影 | 寻租空间 煮酒唤雪 | 黑客帝国 | 对韭当割 | 僧多粥少 | 高利风云 五十度灰 | 生如夏花 | 火眼金睛 | 人艰不拆 | 知己知彼 浊泾清渭 | 仁者不忧 | 手中无剑 | 狼之图腾 | 降维打击 舍得之间 | 请君入瓮 | 碧瓦朱甍 | 游刃有余 | 明日之城 真作假时 | 一夜暴富 | 暗度陈仓 | 亦能覆舟 | 变脸大戏 互惠互利 | 姗姗来迟 | 那年花开 | 尽职免责 | 一念成佛 岁月缱绻 | 山重水复 | 断流成殇 | 一语成谶 | 镜花水月 造假成本 | 完美谎言 | 种豆得豆 | 异曲同工 | 演员诞生 财女图鉴 | 需于酒食 | 至暗时刻 | 放虎归山 | 信仰碎片 本文来源:蜜蜂查 —- 编译者/作者:蜜蜂查 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

独资的汇丰人寿:希冀与挑战并存

2020-05-10 蜜蜂查 来源:火星财经

LOADING...

相关阅读:

- 担心市场被蚂蚁吸血?港交所将开通蚂蚁期货合约,让我想起了defi的合2020-10-31

- VBC雷达传奇6年,HDU花火1周年,同比市场,CEG公链价值布道持续火爆中!2020-10-31

- 俊杰聊币10.31日近日即将迎来比特币大行情能否全身而退或盆满锅满2020-10-31

- 比特币飙升再度成为市场焦点牛市不会重演但会惊人的相似吗?2020-10-31

- 比特币高位震荡加密市场的重心正在远离DeFi2020-10-31