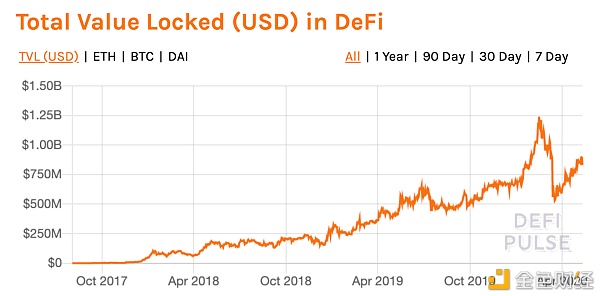

比特币诞生十多年来,达成了越来越强的“数字黄金”共识;但它同时也似乎和黄金一样,比没有太多实用价值,主要作为价值容器而存在。 2015 年,以太坊诞生,催生了人们把区块链作为一个通用技术的期待——在理论上,它能应用在广泛的领域,为其他行业赋能。2016、2017、2018、2019,在这几年间,各平台型公链相继推出,但却未兑现人们对它们期待。 尤其是 2017 年,大量的项目基于以太坊进行众筹,急剧推升了加密货币市场的市梦率。欲让其灭亡,先让其疯狂。太多人害怕错过区块链这趟财富列车,在 2017 年末期涌入市场,随后他们的财富梦随着泡沫一起破灭。 泡沫破灭后的两年,足以让懂得反思的人好好思考这个行业,也足以让真正能满足阶段性需求的项目获得发展。回头看,可以发现许多曾经满足人们对区块链美好想象的项目已经被证伪,但庆幸的是,我们也可以发现某些领域在悄然发展,其中有一个领域是当之无愧的加密货币 2019 年度词汇—— DeFi。

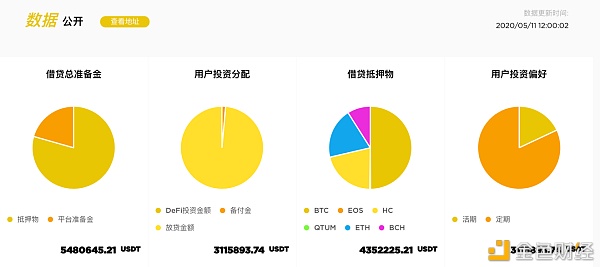

2018 年,DeFi 逆势增长;2019 年获得了市场的关注,需求和供给进一步涌入。但是,随着 DeFi 中流动和存储的资产越来越多,它对不法者的吸引力也越来越强。 2020 年初,攻击者们利用协议间的耦合漏洞、底层平台的性能限制、合约漏洞等,发起了 bZx 闪电贷、MakerDAO 零成本清算、Lendf 资产盗取等攻击事件。这一系列事件,让很多人蒙受损失,也让我们重新思考 DeFi。 DeFi 验证了人们在加密货币借贷、理财等需求,其潜力毋庸置疑,但面临的挑战也非常巨大。 首先是安全挑战,包括智能合约本身的风险、智能合约运营的风险、智能合约间耦合的风险等。 智能合约本身的风险是指智能合约本身存在业务流程或代码上的漏洞;运营风险主要来自于,某些智能合约的开发者有 Admin Key,能够控制用户的资产;智能合约耦合的风险是指,原本两个智能合约自身都没有问题,但是组合在一起产生的漏洞——一个比喻是,“喝酒没有问题,吃头孢没有问题,但是两个一块服用就要了命”—— bZx 和 Lendf 的攻击事件都可以算在此列。 除了安全挑战,DeFi 面临的另一个挑战是,它缺乏面向终端用户的服务。目前用户理解 DeFi 的成本很高,真正的“去信任”只适合高端用户;但广泛的需求绝不仅限于高端用户。DeFi 想要扩大市场,离不开能够真正服务于用户的第三方机构的支持。 由于这两类挑战,在 DeFi 验证了诸多加密货币借贷、理财等需求的同时,CeFi 也在发展。CeFi 利用传统的资产托管和管理方式,规避了许多智能合约相关的风险,同时能够给用户好的服务。 DeFi 和 CeFi 各自兴起,有人提出 DeFi 和 CeFi 必有一战的论调。HyperFin 看到了不同的新趋势——DeFi 和 CeFi 终将融合——并基于这种洞见推出了相应的产品。 在 DeFi 的发展中,HyperFin 看到借贷需求正在推动着 DeFi 底层资产的多样性扩张——从最开始的 ETH,到中心化抵押生成的 USDC、USDT,中心化或去中心化方式的跨链资产映射(如 WBTC、imBTC、RBTC等),以及 MakerDAO 的创始人 Rune Christense 曾在 Tweet 上提出将来 MakerDAO 会引入其他如债券、黄金等资产的映射。 这种融合趋势是以用户的借贷理财等需求为发端的,HyperFin 的产品就是根植于这种需求,将 DeFi 和 CeFi 在用户端融为一体。 针对 DeFi,HyperFin 能够以自己的专业能力为用户筛选可信的协议,为用户规避 DeFi 中的风险;同时,HyperFin 还能够提供 DeFi 所不具备的服务。 CeFi 部分,HyperFin 持有《香港放债人牌照》,可合法经营借贷服务,是合规的数字货币借贷撮合平台。平台提供行业领先的撮合深度和撮合效率,可实现线下OTC、链上自管钱包、链下共管钱包的借贷聚合。 与许多 CeFi 产品不同,HyperFin 吸收了 DeFi 中安全透明、可追溯、超额准备金的理念,数据公开可查:

备付金 USDT:1JcB4qnwGHapW21xg6ExgzAxmjcHsjffan USDT:17fHve1nc5vAdLiZeHxpdgNiKg7oSpmGJo 抵押物 BCH:17fzY2Rgb4rpUbBh1myM5zn2JX8yTpmyCz ETH:0xed4e1ad0f899ef3954d05bafc502f50c8e6a6baf QTUM:QgyPxo6wiYLRWu295mGPwR6Z83cVNh6neG QTUM:QfWXnxFZTMwRGAkbFXiTcF59VQjvYqr637 HC:HsQM7zWECbb8E99o7P4sCrZiBMB6CxKJxaZ EOS:hyperpaytech BTC:3KE9wu4DLjQMgipW6TiQYbXX6RNuRDHd4Q BTC:3DvVxQg5HKdo6qaXX3pR2b6Kc1jxgVNTXz 平台准备金 BTC:1FuiZN7xGTB24xGydF5QKSzh5XMx8e7Ypr 用户可清晰的看到理财资金在整个投资过程当中的流转情况:

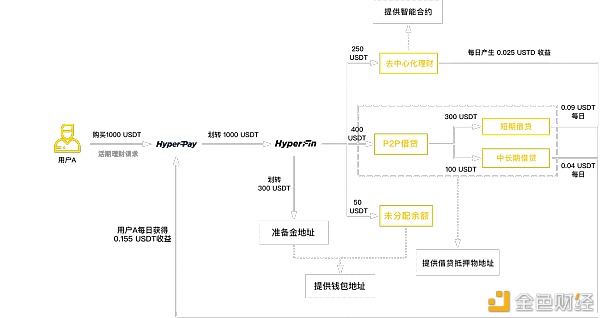

同时,为了进一步满足投资用户的需求,HyperFin 提供理财保险服务,保障用户能够百分百收回本金及利息。HyperFin 保险服务涵盖借贷和理财两大业务,有 平仓保险:当平仓失败或抵押物清算额小于还款额时,HyperFin将从平台准备金中划转资金补足抵押物清算额与还款额之差,将应还款归还借款人。 逾期保险:当借贷业务发生贷款人逾期未归还本息的情况,HyperFin将替贷款人全额偿付本息,保证借款人可以按期收回本金和收益。 借款人选择通过保险服务将贷款人的违约风险转移给 HyperFin 平台,HyperFin 有动力对风险进行谨慎地管控,有益于进一步降低系统的风险。 DeFi 和 CeFi 各具优势也各有局限,虽然使用它们的用户各有偏好,但整体而言需求是一致的。HyperFin 认为,只有使二者优势互补,最大化地优化用户体验、为用户提供价值,才是真正地发展趋势。基于这一洞察,HyperFin 顺应趋势,致力于搭建链接 DeFi 和 CeFi 的桥梁。 —- 编译者/作者:区块链新视界 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

新趋势:DeFi+CeFi=HyperFin

2020-05-15 区块链新视界 来源:区块链网络

LOADING...

相关阅读:

- 灰度以太坊信托获批有什么影响?Aave获新一轮融资2020-11-01

- BitMEX被指控、Libra暂停、断卡,山雨欲来?2020-11-01

- 工信部发布关于TOGG声明的区块链消息2020-10-31

- Ripple发送付款巨型MoneyGram在2020年第三季度的XRP为9,300,000美元–这就是原2020-10-31

- 那些不能让币圈外人知道的?秘密2020-10-31