本文解释了利率掉期(interest rate swap,亦称 “利率互换”)的重要性,尤其是对于目前的 DeFi 领域。我们将阐述以下两点:第一,利率掉期是对未来的浮动利率的 “平均” 预期,可通过掉期利率来判断市场情况;第二,中心化掉期市场的规模和重要性。我们还举例说明了如何使用掉期利率来套利。本文最精彩的部分是流动性。利率掉期的供需都来自市场参与者。最后,本文介绍了基于 Opium 协议的 Swap Rate 以及 Swap Rate API/SDK。通过 Swap Rate ,你可以更轻松地通过掉期交易来对冲或投资。 掉期利率是市场对浮动利率的预期 先简单介绍一下,什么是 “掉期利率”?这是市场提供的一种固定利率,用来交换尚未到期的可变利率(浮动利率)。不同的合约锁定期对应不同的掉期利率。因此,市场上可能有 1 月期、4 月期和 254 天掉期利率。在 Swap Rate ,我们为接下来的 12 个月提供了 12 个利率。

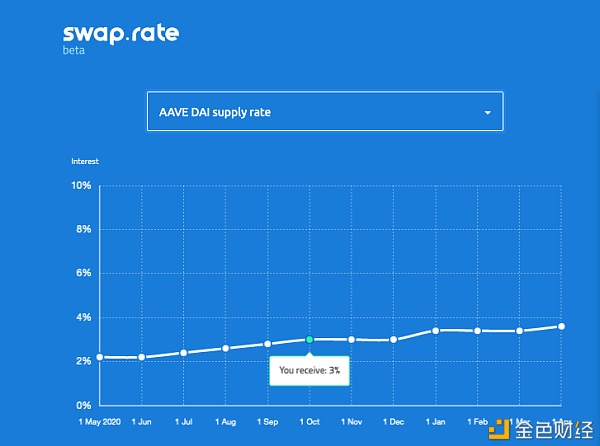

https:swaprate.finance 掉期利率会根据市场预期、流动性等因素忽上忽下。因此,我们的订单簿是运行在元交易上的(就像 0x 协议),每秒可提供数百个报价。我们先来谈一谈掉期利率是如何反映市场预期的。 掉期率是如何反映市场预期的 上图的曲线显示了市场目前提供的用于交换可变利率的 12 个掉期利率。假设我用(从现在开始到 10 月 1 日的)可变利率来交换的话,市场会给我提供 3% 的年化掉期利率。到了 10 月 1 日,我们就会知道浮动利率是多少,然后进行结算。 Joe Lubin 在推特上宣布要在 9 月开始将大量 Dai 投入 DeFi 。这一消息会造成什么影响呢?从 9 月开始的掉期利率将大幅降低。做市商和用户会撤销 Swap Rate 上的订单,重新放上新的吸引力较低的订单。的确,在知道存款利率会在 9 月下降之后,假如我是买入可变利率的一方,我愿意提供的固定利率肯定会变得更低,从现在开始我就会有所反应,只不过 9 月之后的掉期利率会变得特别低。 因此,掉期利率(所谓的 “掉期曲线”)反映了特定时间段内市场对于实际年化掉期利率的平均预期。如果我不认同这些预期的话,我可以利用这点来赚钱。实际上,如果我的预期是对的话,就可以赚到 10 倍收益。 DeFi vs CeFi 中心化市场 本文不会讨论利率掉期对传统金融系统的重要性,我们只提供图表。结论由你自己得出。

市场规模(来源:wikipedia ) 利率掉期是世界上最大的市场。 DeFi 的市场预期 掉期利率会反映市场预期并相应进行调整,还能很好地反映市场对特定利率的看法。 对冲 DeFi 的利率 掉期最明显的用例是锁定存款利率和贷款利率。的确,当我不想承担风险,想要获得有保障的存款利率时,正好有人想要获得锁定贷款利率,我们之间就可以考虑存款利率和贷款利率之前的差异,然后达成掉期协议。在下文的 “流动性” 一节中,我们会详细解释这个例子。 套利 为什么掉期可以用来套利?因为通过掉期,你可以轻而易举地对冲到期日不同的固定收益工具之间的现金流。 假设你看到收益率为 10% 的 1 年期债券。你可以马上投资 100 美元,1 年以后获得 110 美元。假设这是 1 年期的掉期利率是 6% 。你可以进行套利:借入 100 美元,利用掉期将贷款利率固定在 6% ,然后买入这个债券。1 年之后债券到期,你会获得 110 美元,将 106 美元还给贷方之后,你就赚了 4 美元! 用这个方法套利的人越来越多,债券价格就会上涨,收益率就会下降。 为什么供需端都需要流动性 流动性是关键。接下来,我们将解释为什么供需端都需要流动性。 存款和贷款是互为对冲的 正如我们在上文解释的那样,借贷双方都不喜欢风险和不确定性。

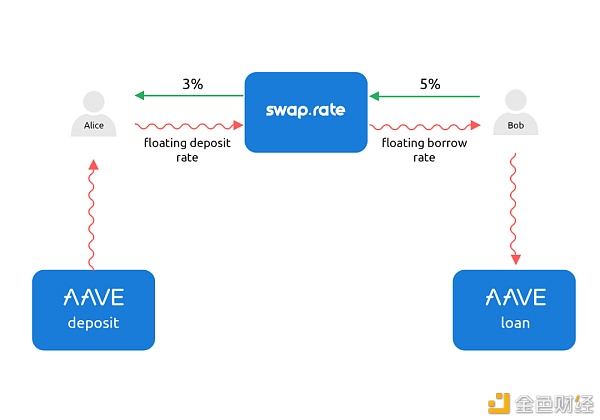

对掉期的天然需求 在这个模式下,利率掉期不仅能让 DeFi 生态系统变得更加完善可靠,还能让人们利用可预测的稳定现金流来构建新的产品。 Alice 使用可变利率交换 3% 的固定利率,Bob 则支付 5% 的固定贷款利率。他们都在 Swap Rate 上进行了掉期交易。由于 Swap Rate 是一个非托管型平台,有做市商担任他们的对手方。从上图可以看出,做市商收取了 5% ,支付了 3% ,赚了 2% 的利率!不过,做市商也要负担 AAVE 借贷利率之间的利率差。幸好这个利率差非常稳定,保持在 1.8% 左右,因此做市商净赚 0.2% 的利率。 这是一个三赢局面:Alice 获得了固定的存款利率。Bob 获得了固定的贷款利率。做市商也赚到了钱。 如果做市商扩大了利率差,向 Alice 提供 2.5% 的存款利率,向 Bob 收取 5.5% 的贷款利率,就能净赚 1.2% 的利率差!做市商也可以向 Alice 提供 3% 的存款利率,向 Bob 收取 6% 的贷款利率,然后赚取同样的利率差。

做市商的预期收益 = 5% - 3% + 浮动存款率 - 浮动贷款率 = 0.2% 做市商收益计算 事实上,做市商的收益根据市场情况在 0.2% 至 5% 之间徘徊。 根据统计情况来看,存款利率和贷款利率之间的利率差很稳定:

统计套利是可能的 原文链接: https://medium.com/opium-network/why-decentralized-finance-totally-needs-interest-rate-swaps-4eecf10f95de 作者:Andrey Belyakov 翻译:闵敏 —- 编译者/作者:以太坊爱好者 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

为什么DeFi需要利率掉期?

2020-05-18 以太坊爱好者 来源:区块链网络

LOADING...

相关阅读:

- 美国大选:卡尔达诺的查尔斯·霍斯金森为唐纳德·特朗普提供帮助2020-11-01

- 13854美元,比特币今年的高点?千倍合约你敢玩吗?2020-11-01

- 比特币刷新去年高点后急跌尾盘行情分析2020-11-01

- 掌控币圈风云:10.31ETH精准布局只为盈利2020-10-31

- 担心市场被蚂蚁吸血?港交所将开通蚂蚁期货合约,让我想起了defi的合2020-10-31