用了3年突破2000亿销售额后,这两天旭辉控股集团(股票代码:00884 .HK,简称旭辉)又获得瑞信、富瑞等多家金融机构的增持评级:认为在外部宽松流动性支撑和稳定性楼市政策的利好背景下,销售质量较高旭辉将获得更大投资价值。 先不论这份评级是否公正,单就销售质量一关,旭辉恐怕没那么容易过。 千亿销售额的背后,增收不增利愈发明显,盈利效率低下 从2016年的500亿销售规模,旭辉用了1年突破1000亿,在2017年成为又一位迈入千亿房企俱乐部的闽系房企,之后旭辉又用了两年,在2019年突破2000亿销售额,进一步迈入两千亿房企俱乐部。 “合作扩张”是其销售额快速增长的核心,也就是连同其他开发商共同拿地,共同开发,再按彼此出资所占股权权益分割利润。 此举好处在于可以大幅降低企业销售成本,权益比越低,成本越低,但利润多寡全凭所占权益比例。 有数据统计,旭辉年度销售额突破1000亿的2017年,其权益占比从三年前的77%迅速下滑至不到53%,意味着每一笔利润有一半瓜分出去。 按照旭辉掌门人林中的说法:“权益只是一种策略,可以让我们灵活应对市场风险”。 但理想照进现实,合作扩张让旭辉在2019年迅速迈入2000亿俱乐部,但也让旭辉权益占比下滑至55%左右,部分项目权益占比甚至低于35%。 由此带来的直接结果就是销售规模大幅攀升,但与之匹配的销售利润却越来越低。 2016年,旭辉全年销售额只有530亿元;2017年销售额首次突破千亿,达到1040亿元;2018年,销售额再创新高达到1520亿元;2019年,其销售额直接突破2000亿元。 但对应2016年-2019年的销售利润则分别只有28.07亿元、48.28亿元、54.1亿元和64.37亿元。

数据来源:万得数据 4年时间,销售额增长近4倍,但销售净利润仅增长了不到2.3倍,高销售额的背后并没有与之对应的高速净利增长。 销售净利润率也从2017年开始,连续三年下滑,2017-2019年度净利润率依次为19.32%、16.8%和16.5%,销售毛利率也从27%下滑至25%左右。

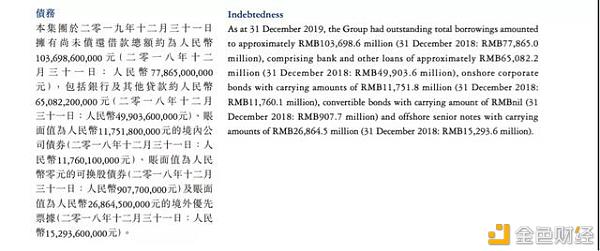

数据来源:万得数据 也就是说,依靠合作扩张,旭辉三年内销售规模突破2000亿,但由于权益占比较低,旭辉销售净利润率也在不断下降。 增收不增利问题愈发明显,盈利效率较低,实际销售质量也没有表面数据那么光鲜。 至于未来利润能否如旭辉所愿,逐步好转,就目前来看,难度不小。 过分追求销售规模的背后,牺牲的是产品质量 与此同时,合作开发带动销售规模提升的负面风险也在旭辉身上不断印证。 多房企合作共同开发虽然能降低单家房企的开发成本,但由于不同房企开发标准不同,不仅拖累开发效率,拖延项目进度,也让产品质量难以保证。 2019年,旭辉就多次被曝产品质量问题。 去年5月,北京大兴区“天恒·旭辉7号院”就因产品质量问题,被业主集体控诉“项目未达交房条件强行交房、房屋工程质量恶劣、地下车库不合格”等诸多问题。 去年11月,河南郑州也有多名业主投诉旭辉正荣首府(又名旭辉有园)的精装房项目“未达交付标准,存在地暖施工质量差、施工不规范、施工过程偷工减料”等问题。 旭辉也因这一系列产品质量问题,屡遭处罚。 如今,旭辉2000多亿销售额的背后,又有多少类似不达标的项目,恐怕只有旭辉自己才能心中有数。 高杠杆经营下财务健康堪忧 尽管合作扩张在一定程度上降低了扩张成本,但对于现金流情况难以支撑千亿规模的旭辉而言,举债扩张仍是其主要手法。 由此对企业财务健康的威胁,也让旭辉融资成本不断上升,侵蚀企业利润。 根据旭辉历年年报,一直以来旭辉资产负债率持续高于70%,2019年资产负债率一度接近80%,高达79.17%,远超64%的行业平均水平。 而最新年报数据也显示,旭辉目前尚未偿还的借款总额也高达1036.99亿元,较去年同期增长33.18%,其中包括银行及其他贷款650.82亿元,境内公司债117.52亿元。

图片来源:旭辉控股2019年年报 其中2年内短期负债规模也达到465.26亿元。 虽然576.42亿的账面现金足以覆盖,但考虑到旭辉近乎疯狂的拿地节奏,其中所占用的大量现金,恐怕早已入不敷出。 根据观点地产新媒体统计数据: 3月份以来,旭辉在南宁、杭州、青岛等地拿地金额就超过110亿元; 仅今年4月份,旭辉拿地金额就达到71亿元,平均溢价率10%; 到5月份,旭辉经过170轮竞拍后,最终以35.23%的溢价率高价拿下江苏无锡的XDG-2020-10号地块。 而为了偿还即将到期的债务,旭辉也在2019年相继发行了多笔海外债,融资成本高达近8%。 如2019年1月发行4亿美元票息率为7.625%的两年期美元债券;2019年2月发行3亿美元票息率7.625%四年期美元债券;2019年7月发行16亿元人民币票息率为6.70%的两年期人民币债券等。

图片来源:乐居财经整理 而从2017年开始,旭辉这几年的加权平均融资成本也在不断增加,截止到2019年末,3年融资成本依次为5.2%、5.8%和6.0%,直逼6.0%的高成本融资红线。 对旭辉而言,跟财务结构健康与否相比,规模似乎永远是第一位。 合作扩张背后的疯狂拿地,也让表面现金流宽裕的旭辉在资金问题上捉襟见肘,不得不依靠高成本融资解决短期资金需求。 而不计成本,疯狂扩张的背后,是权益占比不断下降带来的增收不增利。 “轻而易举”迈入两千亿俱乐部的光鲜之下,印刻的其实是净利润率逐年下滑的现实。 至于增持旭辉所体现出的投资价值判断,恐怕也是浮于表面。 —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

旭辉控股真能担起瑞银的增持评级?

2020-05-29 观点财经 来源:区块链网络

LOADING...

相关阅读:

- AlphaWalletVictorZhang:区块链3.0和2.0主要差别在于权益使用2020-10-28

- "厦门第一高楼"拍卖打6折暂无人报名2020-10-28

- 意见:DeFi协议的高收益威胁以太坊2.0权益2020-10-28

- Filecoin分叉币FileStar预计10月30号上线,将进行Filecoin大矿工权益映射2020-10-26

- CasperLabs代币销售从特定投资者那里筹集了1400万美元2020-10-22