基础设施平台业务正在顺风顺水,预计将继续增长。

思科管理层对新型冠状肺炎的处理非常好。与风险较高的高收益债券相比,这种回报相当有吸引力。

投资理论

思科系统公司(CSCO)的股东收益不错,因为它的业务稳定且多样化。该股目前的市盈率很低,表明在目前这种因新冠肺炎带来的不确定经济环境下,未来具有抗风险能力。在本文中,我们将探讨思科公司和股票可能面临的机遇和威胁。 商业模式

思科最大的收入来自基础设施业务。2019年,58%的总收入来自于这块业务,尽管它正在逐步转型为一家软件公司。基础设施平台包括路由、交换、无线和数据中心产品,这些产品可以创建网络功能和传输数据。虽然该领域已经成熟,但整个技术的发展也给该业务带来了新的需求。据估计,到2022年,路由器和交换机市场将超过410亿美元,该领域的复合年增长率预计将达到2%。某些有利因素正在推动经济增长。移动运营商可能会增加他们对交换机和路由器产品的需求,因为运营商之间的高度一致性迫使他们积极更新他们的网络能力。

随着运营商提高网络速度,他们将在4G/LTE的应用上投入大量资金。随着5G技术的发展进入市场,今年将是该行业的又一次繁荣。思科正试图成为行业的领导者。思科的管理层已经宣布,公司为运营商提供了一个完整的平台来构建5G能力,并将5G服务带入市场。

另一个促进增长的积极因素是对高速千兆以太网的不断增长的需求。随着公司寻找划算的方式连接数据中心、分支机构和员工,他们可能会增加以太网服务。

据估计,思科在交换和路由行业占有50%的市场份额。在过去的15个季度中,它取得了48,53%的市场份额,而这个不断增长的行业将在未来几年继续为公司带来很大的好处。

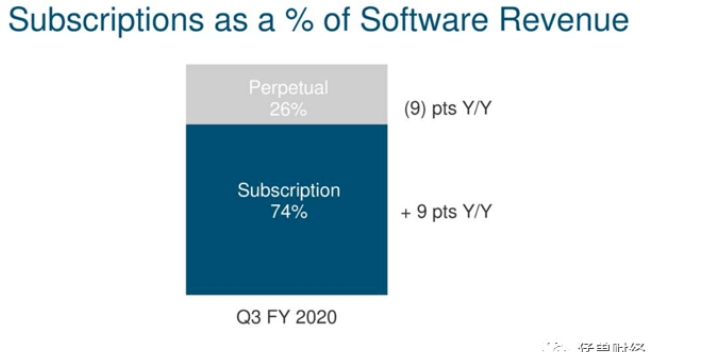

与此同时,管理层正通过基于软件业务实现整体业务多元化。应用领域的份额也在增长。2017财年,该行业仅占总收入的9.5%,而2019财年增长至11.1%。同样,安全领域在2017年仅占4.4%,但在2019年占5.3%。

应用业务涉及基础设施平台业务,软件用于提供网络和数据中心平台功能。然而,长期来看,我们认为该业务的回报率不会高于主要的基础设施平台业务。

综上所述,我们的结论是,虽然路由器和交换机业务正在出现一个大的趋势,但业务可能会经历缓慢的增长,因此我们不能期望从该公司得到夸张的回报。

新型冠状肺炎的影响

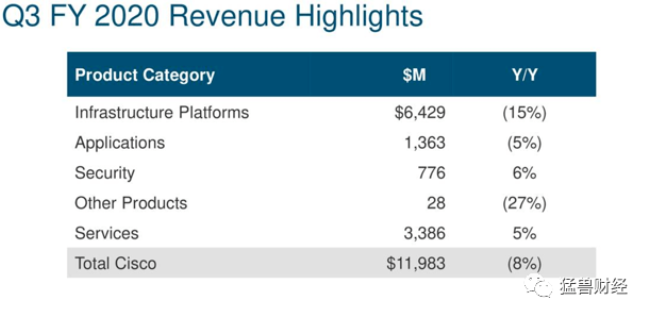

新冠肺炎危机已经影响了业务。在2020财年第三季度,该公司的收入同比下降了8%。受冲击最严重的是基础设施平台行业,该行业下滑了15%,原因是企业推迟了IT基础设施支出,以应对更动荡的时期。许多公司将永久关闭。因此,我们可能预计在接下来的几个季度内行业将会崩溃。思科管理层预计2020财年第四季营收将出现两位数的降幅。

应用领域业务出现5%的大幅下滑,主要原因是该业务与基础设施平台有很大关联。

尽管收入下降了,但管理层在削减开支方面做得很好。尽管第三季度收入下降了8%,但利润却增长了8%。管理层能够将毛利率同比提高200个基点,而运营利润率同比提高270个基点。这些统计数据表明,即使在长期混乱的经济环境下,该公司仍能保持其盈利能力——这是投资者最重要的考虑因素之一。

股东收益

近年来的经验表明,管理层倾向于将大部分现金流返还给股东。公司同时使用股利和股票回购工具。在过去的7年里,股东平均收益率为5.5%。

股息

该公司支付3.1%的股息,大大高于标普500指数2.05%的平均股息收益率。公司在过去8年一直能够增加股利,5年股利复合年增长率为13.27%。股息相对安全,公司支付的派息率仅为45.8%,现金派息率为40.4%。与支付的股息相比,营运现金流逐渐增加,这保证了公司在零增长的情况下继续增加股息的能力。在这种情况下,该公司可以在20年内将股息提高5%,而其现金流可能保持不变。

股票回购

除了股息,思科公司还通过股票回购计划向股东返还现金流。在最近10年期间,该公司将运营现金流的50-70%用于回购股票。这导致流通股急剧下跌。在最近20年期间,总流通股下降了40%,年平均下降4.5%。

在2018年和2019年,该公司将相当大比例的现金流用于回购计划。2018年,它的回报率超过180亿美元,而在2019年,它的回报率超过215亿美元。尽管数字巨大,但这是由于非经常性事件造成的,因为该公司清算了其大量有价证券。在两年的时间里,超过370亿美元的证券被清算,与2017年的580亿美元相比,资产负债表上只剩下210亿美元的短期投资。

尽管在2018年和2019年大量购买股票不是一个合理的举动,但这表明管理层倾向于将收益返还给股东。这枚硬币也有消极的一面——显然,管理层看不到投资机会,更倾向于向股东返还现金。在2018年和2019年,它们在研发+资本支出+收购上的支出总计比在股息和股票回购上的支出少2-3倍。

风险

目前,思科公司面临的一大风险是不断升级的中美毛衣战。随着云应用、智能手机和平板电脑以及企业和居民客户感兴趣的其他领域的需求不断上升,中国路由器和交换机市场正在迅速扩张。然而,由于这场战争,思科正在失去一个扩大其在中国市场份额的机会,将自己的位置让给了其强大的竞争对手华为。

自2019年以来,思科一直享有巨大的毛利率,总毛利率为64%。这意味着,与生产一种产品相比,该公司获得了大笔资金。考虑到行业内的巨大竞争,我们可以预期未来几年思科产品的价格会出现波动和下降,这可能会对其收入产生深远的影响。

估值

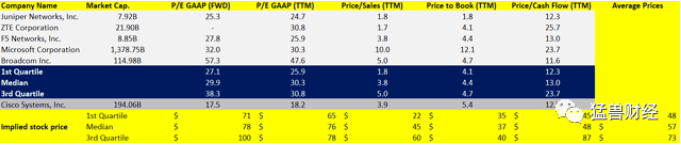

该公司目前的市盈率相当低。P/S比率在3.8水平,与5年的中值结果一致。同时,价格与FCF(自由现金流)的比值为13.2,也等于其5年的中值结果。从历史上看,该股处于平均水平。

一般来说,很难用相对估值模型对思科这样的公司进行估值。其产品独特,整体业务多样化;但对于每个商业领域,都有不同的竞争公司。因此,我们创建了一个模型来比较思科和它的某些同行。该模型显示,平均内在价值被低估为57美元。这意味着约24%的低估和价格升值机会。

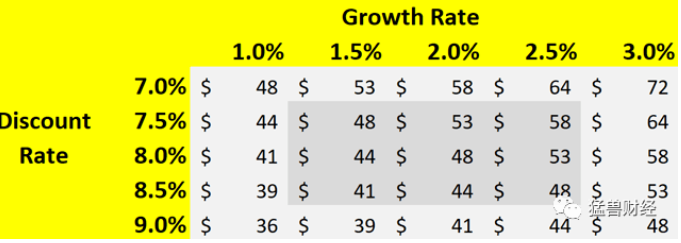

我们试图理解市场如何价值的股票使用折现现金流模型。为了计算所需的收益率,我们使用了0.95的贝塔系数、7.7%的股权风险溢价和0.68%的无风险收益率。投入显示,该公司有8%的折扣率。

使用2019年158亿美元的OCF(现金流量)减去5年平均收购的34亿美元加上5年平均资本支出,我们得到122亿美元的FCF作为起点。

根据这些数据,市场预期该公司将持续增长1.7%。尽管这一假设似乎存在争议,但我们认为,在过去10年期间,该公司的营收复合年增长率仅为2.6%。尽管这个行业尚未成熟,但仍有增长空间。由于管理层发现了削减支出和提高盈利能力的空间,现金流和盈利增长更快。

这可能是一个可持续的增长来源,因此从长远来看,我们希望利润能随着收入的增长而增长。

我们的模型表明,考虑到2%的永久增长率,我们将看到今天的价值大约相当于48美元的股价。因此,我们认为股票的价值是合理的。现在购买这只股票,你可能会享受到3.1%的长期股息和约3%的回购收益率。股息可能会继续上升。按照2%的预期业务增长速度,我们可能会看到该股至少有8%的年回报率。与高收益债券的平均收益率相比,这相当有吸引力。8%的收益率大大超过了美国BB级高收益债券,后者目前的收益率为5%。

结论

思科在一个稳定而相当成熟的行业中运作,因此它没有太多的上行潜力。该公司正在建造护城河,以在竞争激烈的市场中保护其收入。我们认为,该公司将继续其缓慢增长的模式,预计年回报率约为8%。我们认为股票的表现会与市场一致。毕竟,在目前不确定和衰退的环境下,这只股票可能是保护你的投资免受不确定性因素影响的好股票。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

本文来源:猛兽财经

原文标题:【猛兽财经】思科(CSCO):稳定的基础业务蕴藏着巨大的机遇

—-

编译者/作者:猛兽财经

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|